参考观研天下发布《2018年中国银行行业分析报告-市场深度调研与投资前景研究》

县域业务为农行带来了更多的活期存款,在货币紧缩周期优势会更显著。一般说起农行大家都会说农行存款有优势,实际上确实如此,但是我们可以进行更深入地分析。

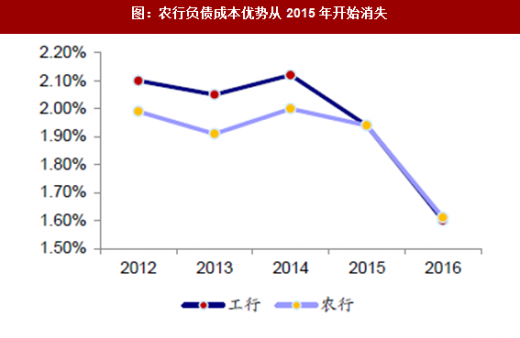

从数据上来看,2014 年及之前,农行的负债成本一直低于工行; 从负债成本归因来看,这主要得益于其较低的存款利率;但是从2015 年开始,由于存款成本优势减弱,农行的负债成本优势就丧失了;

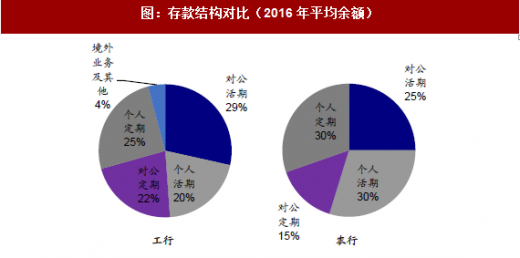

这一现象跟农行存款结构有关:农行由于传统客户较多,具有更高的个人活期存款比例和更低的企业定期存款比例。2014 年开始央行连续降息使得定期存款成本大幅下降,而活期存款成本本身已经很低所以难以继续降低,于是农行的存款成本优势减弱;这一现象也曾经在活期存款较多的招行身上出现过。不过好在2017 年开始又进入了利率上升周期,随着利率的抬升,我们预计农行在负债成本上的相对优势又会再次显现。

县域业务为农行带来了更多的活期存款,在货币紧缩周期优势会更显著。一般说起农行大家都会说农行存款有优势,实际上确实如此,但是我们可以进行更深入地分析。

从数据上来看,2014 年及之前,农行的负债成本一直低于工行; 从负债成本归因来看,这主要得益于其较低的存款利率;但是从2015 年开始,由于存款成本优势减弱,农行的负债成本优势就丧失了;

这一现象跟农行存款结构有关:农行由于传统客户较多,具有更高的个人活期存款比例和更低的企业定期存款比例。2014 年开始央行连续降息使得定期存款成本大幅下降,而活期存款成本本身已经很低所以难以继续降低,于是农行的存款成本优势减弱;这一现象也曾经在活期存款较多的招行身上出现过。不过好在2017 年开始又进入了利率上升周期,随着利率的抬升,我们预计农行在负债成本上的相对优势又会再次显现。

图:负债成本归因:农行-工行

图:农行负债成本优势从2015 年开始消失

图:存款结构对比(2016 年平均余额)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。