一、2018 春运客运量增速预计与上年持平

春运是一年中旅客发送量的顶峰,每一次春运都是一次压力测试。过去受限于运力瓶颈,春运的规模受限于交通供给能力的提升。历年春运都是 40 天,旅客发送量从 2000 年以来一直呈上升趋势。2015 年以来的数据下滑是由道路运输统计口径变化,春运客运量不再统计公共电汽车及出租车数据导致,实际客运量增速依然为正,但增速开始逐步下滑。2017 年春运旅客发送量为 29.8 亿人次,预计 2018 年春运旅客发送量将保持不变。

发改委在《关于全力做好 2018 年春运工作的意见》中预测: 2018 年春运全国旅客发送量将达到 29.8 亿人次,与上年春运基本持平。其中,道路 24.8 亿人次,下降 1.6%;铁路 3.89 亿人次,增长 8.8%;民航 6500 万人次,增长 10%;水运 4600 万人次,增长 4%。总体来看,客运总量增速放缓但结构发生变化,铁路、民航运输需求仍保持较快增长。

今年春节与往年相比,时间较晚,预计节前客流相对平稳,但节后学生、务工、探亲、旅游客流互相叠加,易形成客流高峰。

以除夕为分界线,在除夕之前,单日旅客发送量同比增速为负,除夕之后,单日旅客发送量开始转正,且增速加快。

二、铁路和民航在春运中贡献提升

今年春运前 20 日(2 月 1 日-20 日),铁路发送旅客 1.71 亿人次,增长 3.55%;民航发送旅客 3210.99 万人次,增长 11.48%;道路发送旅客 11.58 亿人次,下降 2.9%;水路发送旅客 2231.94 万人次,下降1.16%; 占总体发送量比例 12.36%的铁路和 2.31%的民航,客运量大幅增加,而占旅客发送量 83.73%的公路和 1.59%的水路,旅客减少。

参考观研天下发布《2018年中国智慧旅游行业分析报告-市场深度分析与投资前景研究》

三、春运客运结构变化是消费升级大背景的集中体现

在 2006-16 年,年人均乘机次数不断提升,民航旅客吞吐量从 2006 年的 0.12 次提升到 2016 年的 0.36 人次。

四、趋势:民航景气,机场安全

1、交通总运力不再是最大瓶颈

客运量增速放缓,可能是历史的转折点。各类交通工具运力还在持续增加,过去春运一票难求,困难重重的时代正在逐步远去,取而代之的是出行可选方式增加,运力充裕。

2、出行消费升级,将提升航空公司盈利能力

出行消费升级仍将持续,且逆向团圆、旅行需求增加将提升航空公司现有飞机的利用率,提高航司盈利能力。

3、春运重要性将降低,改善主流客运企业的盈利水平

由改革开放和城市化进程引发的春运需求,将随着城市化水平的进一步提升而减少,伴随着交通工具的升级,出行时间大幅缩减,返乡交流日常化,春运重要性逐渐降低,进而将减少交运企业的冗余运力,改善主流客运企业的盈利水平。

春运是一年中旅客发送量的顶峰,每一次春运都是一次压力测试。过去受限于运力瓶颈,春运的规模受限于交通供给能力的提升。历年春运都是 40 天,旅客发送量从 2000 年以来一直呈上升趋势。2015 年以来的数据下滑是由道路运输统计口径变化,春运客运量不再统计公共电汽车及出租车数据导致,实际客运量增速依然为正,但增速开始逐步下滑。2017 年春运旅客发送量为 29.8 亿人次,预计 2018 年春运旅客发送量将保持不变。

图表:春运客运量增速放缓

今年春节与往年相比,时间较晚,预计节前客流相对平稳,但节后学生、务工、探亲、旅游客流互相叠加,易形成客流高峰。

以除夕为分界线,在除夕之前,单日旅客发送量同比增速为负,除夕之后,单日旅客发送量开始转正,且增速加快。

图表:2018 年春运,旅客发送量集中于节后

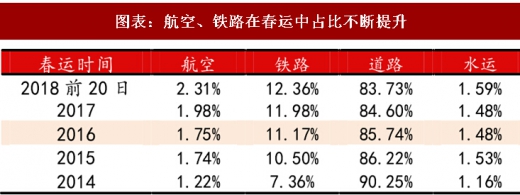

二、铁路和民航在春运中贡献提升

今年春运前 20 日(2 月 1 日-20 日),铁路发送旅客 1.71 亿人次,增长 3.55%;民航发送旅客 3210.99 万人次,增长 11.48%;道路发送旅客 11.58 亿人次,下降 2.9%;水路发送旅客 2231.94 万人次,下降1.16%; 占总体发送量比例 12.36%的铁路和 2.31%的民航,客运量大幅增加,而占旅客发送量 83.73%的公路和 1.59%的水路,旅客减少。

参考观研天下发布《2018年中国智慧旅游行业分析报告-市场深度分析与投资前景研究》

图表:航空、铁路在春运中占比不断提升

图表:春运各种运输方式同比增速对比

三、春运客运结构变化是消费升级大背景的集中体现

在 2006-16 年,年人均乘机次数不断提升,民航旅客吞吐量从 2006 年的 0.12 次提升到 2016 年的 0.36 人次。

图表:年人均乘机次数 10 年提升 2 倍

图表:高铁客运量从 0 快速提升至 40%

图表:人均 GDP、消费支出(元)水平逐渐提高

四、趋势:民航景气,机场安全

1、交通总运力不再是最大瓶颈

客运量增速放缓,可能是历史的转折点。各类交通工具运力还在持续增加,过去春运一票难求,困难重重的时代正在逐步远去,取而代之的是出行可选方式增加,运力充裕。

2、出行消费升级,将提升航空公司盈利能力

出行消费升级仍将持续,且逆向团圆、旅行需求增加将提升航空公司现有飞机的利用率,提高航司盈利能力。

3、春运重要性将降低,改善主流客运企业的盈利水平

由改革开放和城市化进程引发的春运需求,将随着城市化水平的进一步提升而减少,伴随着交通工具的升级,出行时间大幅缩减,返乡交流日常化,春运重要性逐渐降低,进而将减少交运企业的冗余运力,改善主流客运企业的盈利水平。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。