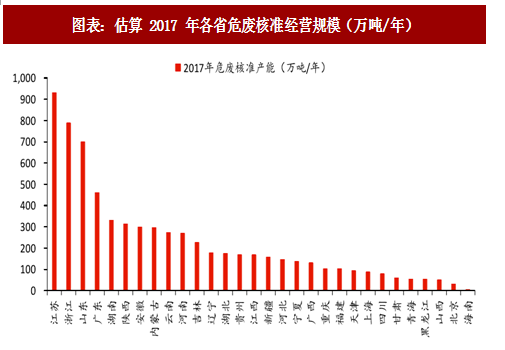

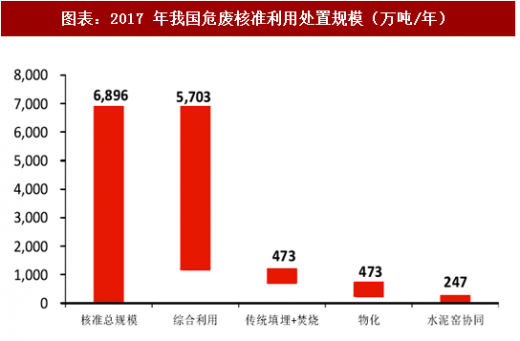

2017 年危废核准经营规模(剔除仅收集贮存、不处置的产能)在 0.7 亿吨/年左右。根据我们对 2017 年各分省份环保厅公布的危废核准经营规模的统计,剔除仅收集贮存、不处置的核准产能,2017 年全国各省份危废核准经营规模为 6896 万吨/年,其中危废核准经营规模排名靠前胜省份的为江苏、浙江、山东、广东、湖南,五个省份合计占总的危废核准经营规模比例为 47%。根据 2015 年环保部公布数据,全国危险废物经营单位核准经营规模达到 5263 万吨/年,其中,核准利用规模为 4155.1 万吨/年,核准处置规模为 982.4 万吨/年;据此我们假设 2017 年资源化与无害化产能占比分别为 80%、20%,则可计算得出 2017 年资源化综合利用产能为 5703 万吨/年,无害化产能为 1192 万吨/年,其中水泥窑协同处置产能为 247 万吨/年(华泰统计)。

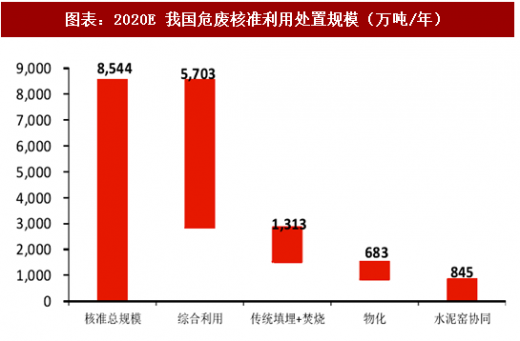

测算远期产能的核心逻辑:危废的投产周期较长,2017-2020 年的增量产能危废项目目前至少已经报备或进入审批阶段,才能实现 2020 年达产。我们对全国各省市的增量产能进行筛选统计:1)部分省市已有十三五产能规划的按照规划产能;2)没有规划产能的省市,按照当地发改委/环保厅备案的传统危废处置项目和水泥窑协同处置危废产能核定,假定这些项目在 2020 年均能实现达产;3)假设传统无害化处置存量产能中,无害化焚烧+填埋产能占比 50%,物化产能占比 50%;4)资源化综合利用产能已经较为饱和,我们假设新增处置产能均为无害化(传统无害化处置、水泥窑协同处置)产能,新增传统无害化处置产能中无害化焚烧+填埋产能占比 80%,物化产能占比 20%。

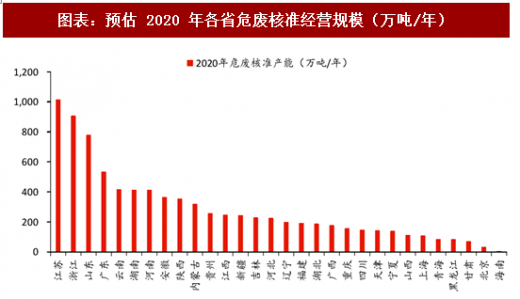

我们预计,2020 年危废核准经营规模(剔除仅收集贮存、不进行处置的产能)在 0.85 亿吨/年左右。结合我们对 2017 年各分省份环保厅公布的危废核准经营规模的统计,剔除仅收集贮存、但不处置的核准产能,2020 年全国各省份危废核准经营规模为 8544 万吨/年,较 2017 年核准经营规模增加 1649 万吨/年,其中危废核准经营规模排名靠前的省份的为江苏、浙江、山东、广东、云南,五个省份合计占总的危废核准经营规模比例为 43%。

我们预计,2020 年新增危废无害化处置产能 1649 万吨/年左右。我们假设 2017 年时无害化产能占比为 20%,综合利用产能占比为 80%,结合我们对 2017 年各分省份环保厅公布的危废核准经营规模的统计,剔除仅收集贮存、但不处置的核准产能,2017-2020 年新增核准 1649 万吨/年,其中传统无害化处置产能为 1051 万吨/年(其中无害化焚烧+填埋产能 841 万吨/年,物化产能 210 万吨/年),水泥窑协同处置危废产能 598 万吨/年。

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。