典当是指当户将其所有的动产、不动产或是财产权利作为当物质押或是抵押给典当行,交付一定比例的综合管理费用之后取得当金,当户对其所出当的财产必须拥有绝对的所有权或处分权,同时也是是依法进行的一种商业性金融活动,是人类社会经济生活中多种融资方式中的一种。

一、供应商的议价能力

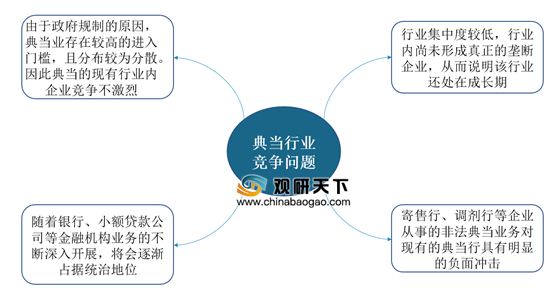

在我国,金融机构或是准金融机构,产品的供给不是完全由市场的供需法则所确定的,而是由于监管部门以规章的形式确定的。典当行与商务主管部门之间的关系具有双重性:既是监管与被监管的关系,又是业务上的产品供应链的关系。因此,商务主管部门是典当行上游产品的供应者。在上游产品供给有限的情况下,典当行如果要创造出更多可以满足需求者的最终产品和服务,就需要激发其创新能力和增加对商务主管部门的谈判能力。然而,目前处于成长期的典当业,明显不具备上述能力。

此外,作为典当市场产品供应主体,为了满足不同层次客户的需求,典当行力求实行产品供给的多样化。但是作为一种准金融组织,典当行提供的这些产品必须获得国家商务部的批准,同时商务部还严格限制了典当行不得经营的业务。因此,我国典当行业供应商议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。在典当市场上,随着经济快速发展,中小企业产生了强烈的资金需求;又由于典当行根植于民间金融,易于与中小微企业形成“关系型”贷款的“集群融资模式”,从而为典当业的产品需求提供了广阔的市场。

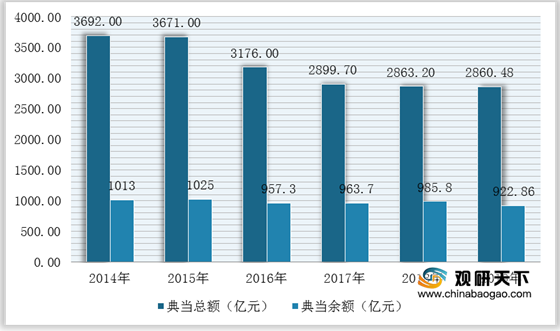

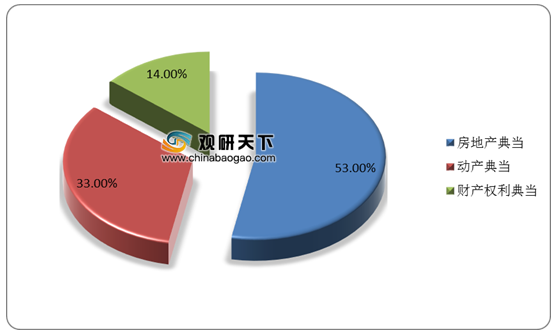

不过,2014-2019年我国典当行业典当总额呈逐年下降走势,2019年中国典当行业典当总额为2860.48亿元,典当余额为922.86亿元。其中,房地产典当金额占比较大,占典当总额的53%;财产权利典当金额占典当总额的14%;动产典当金额占典当总额的33%。

三、新进入者的威胁

竞争性进入威胁的严重程度受两个方面因素的影响:行业的进人障碍大小、预期现有企业对于进入者的反应。作为一种政策性比较强的行业来说,典当业进入壁垒主要有结构性进入壁垒、战略性进入壁垒和政策性进入壁垒。

四、替代品的威胁

替代品是指具有相同或相关功能的产品与服务。目前,典当行的主要替代品为银行、小额信贷公司和其它借贷者(机构)。

(1)银行

目前,不少银行已针对中小企业金融服务成立了专业化部门,意识到不能把过去传统企业贷款管理模式照搬到中小企业贷款上来,积极探索用全新的理念、方式和经营模式去做,例如建设银行、光大银行推出的住房抵押循环贷款;交通银行的“展业通”;浦发银行的“浦发创富”等等。不过,与典当行相比来看,,银行为中小企业融资服务的成本一般比为大中企业融资的服务成本高许多,容易导致资源的浪费,因此银行信贷仍然青睐大客户,与典当行的竞争不是很强。

(2)小额信贷公司

近年来,小额信贷公司与典当行围绕中小企业金融服务方面,展开了较为激烈的竞争。但是相对于典当行而言,小额信贷公司注册资本不得低于1500万元,而且以信用贷款为主,抵押贷款为辅,并对贷款对象和贷款资金的用途和数额有着具体的规定,所以小额信贷公司进入门槛和经营风险都比较高。但是小额信贷公司的利息较低,从而吸引了大量的中小企业前来借款,而且小额信贷公司的日常经营环境要比典当行业宽松得多。

(3)寄售行、调剂行

近年来,在典当行数量快速增长的同时,街头巷尾的冒牌“典当行”——寄售行、调剂行也大量涌现。按照工商管理部门的有关规定,寄售行和调剂行只能从事民用生活日用品的调剂,或兼营寄售、代购和代销旧货。然而,许多寄售行与调剂行却暗地里从事典当业务,有的还明目张胆地从事房产、金银、汽车等大宗资产的典当经营,已经触犯了相关的法律法规。与典当行不同,这些冒牌典当行的进人门槛相当低,只需500元的资金就可以在工商管理局注册成立一家寄售行。违规操作的寄售行、调剂行不仅加大了业务主管部门监管的难度,而且以非法集资的方式从事中小企业贷款,既争夺了产品市场,还在一定程度上歪曲了典当行的形象。

五、同业竞争者的竞争程度

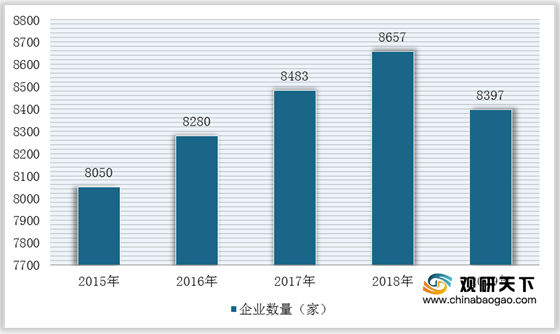

国家商务部对于典当行在全国范围内的区域分布规划具有很严格的限制。相应的,由于名额的限制,各省对典当行在辖区内各市的分布也有统筹安排、保持平衡的一些指导性原则。这样容易导致典当行分布比较分散,规模普遍不大的现状。根据数据显示,2018年中国共有8657家典当企业,2019年中国共有8397家典当企业。

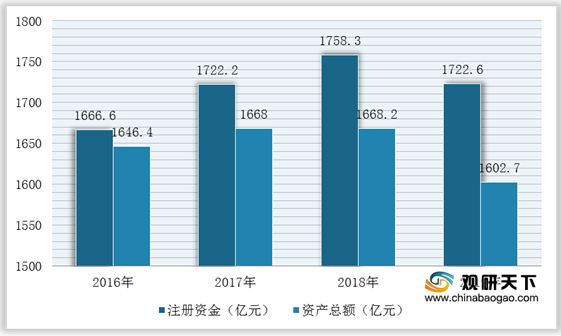

其中,2018年中国典当行业企业注册资金为1758.3亿元,资产总额为1668.2亿元;2019年中国典当行业企业注册资金为1722.6亿元,资产总额为1602.7亿元。

综上所述,通过五力模型分析发现,我国典当行业面临的市场竞争较为分散、供应商的议价能力较强、替代品的威胁较大等问题。

针对上述问题,我国典当行业应合规经营,差异化发展,聚焦优势,从事相对优势业务,才能在有限的市场空间里,实现健康有序发展。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国典当市场分析报告-市场现状与未来规划分析》

《2020年中国典当行业分析报告-行业竞争现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

一、供应商的议价能力

在我国,金融机构或是准金融机构,产品的供给不是完全由市场的供需法则所确定的,而是由于监管部门以规章的形式确定的。典当行与商务主管部门之间的关系具有双重性:既是监管与被监管的关系,又是业务上的产品供应链的关系。因此,商务主管部门是典当行上游产品的供应者。在上游产品供给有限的情况下,典当行如果要创造出更多可以满足需求者的最终产品和服务,就需要激发其创新能力和增加对商务主管部门的谈判能力。然而,目前处于成长期的典当业,明显不具备上述能力。

此外,作为典当市场产品供应主体,为了满足不同层次客户的需求,典当行力求实行产品供给的多样化。但是作为一种准金融组织,典当行提供的这些产品必须获得国家商务部的批准,同时商务部还严格限制了典当行不得经营的业务。因此,我国典当行业供应商议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。在典当市场上,随着经济快速发展,中小企业产生了强烈的资金需求;又由于典当行根植于民间金融,易于与中小微企业形成“关系型”贷款的“集群融资模式”,从而为典当业的产品需求提供了广阔的市场。

不过,2014-2019年我国典当行业典当总额呈逐年下降走势,2019年中国典当行业典当总额为2860.48亿元,典当余额为922.86亿元。其中,房地产典当金额占比较大,占典当总额的53%;财产权利典当金额占典当总额的14%;动产典当金额占典当总额的33%。

2014-2019年中国典当行业典当总额及典当余额统计情况

数据来源:公开资料整理

我国典当行业业务类型结构

| 结构性进入壁垒 |

战略性进入壁垒 |

政策性进入壁垒 |

| 在经济规模方面,《典当管理办法》规定:典当行注册资本最低限额为300万元;从事房地产抵押典当业务的,注册资本最低限额为500万元;从事财产权利质押典当业务的,注册资本最低限额为1000万元。在资本必要量方面,典当业的进入壁垒较低。另外,由于典当行从事的是一种融资业务,经营过程所需的人力资源和基本设备可以反复使用,折旧率低,因此面对资金需求量大的客户,可以给予较低的息费率 |

由于典当业在我国恢复较晚,市场尚未成熟,因此大多在位企业都处于成长期,尚无形成寡占优势的能力,对潜在进人者不构成威胁 |

商务部按照统筹规划、优化布局、总量控制、动态调整、相对均衡的原则对全国各省典当行新增设立实施严格的行政许可。在这种背景下,各省典当业以各地市的经济发展总量为主要依据确定发展规划布局,潜在进入者面临着主管部门在行政许可方面较高的门槛。因此政策性进入壁垒将一直会是典当业最重要的进入壁垒 |

数据来源:公开资料整理

三、新进入者的威胁

竞争性进入威胁的严重程度受两个方面因素的影响:行业的进人障碍大小、预期现有企业对于进入者的反应。作为一种政策性比较强的行业来说,典当业进入壁垒主要有结构性进入壁垒、战略性进入壁垒和政策性进入壁垒。

我国典当行业新进入者进入壁垒

数据来源;公开资料整理

四、替代品的威胁

替代品是指具有相同或相关功能的产品与服务。目前,典当行的主要替代品为银行、小额信贷公司和其它借贷者(机构)。

(1)银行

目前,不少银行已针对中小企业金融服务成立了专业化部门,意识到不能把过去传统企业贷款管理模式照搬到中小企业贷款上来,积极探索用全新的理念、方式和经营模式去做,例如建设银行、光大银行推出的住房抵押循环贷款;交通银行的“展业通”;浦发银行的“浦发创富”等等。不过,与典当行相比来看,,银行为中小企业融资服务的成本一般比为大中企业融资的服务成本高许多,容易导致资源的浪费,因此银行信贷仍然青睐大客户,与典当行的竞争不是很强。

(2)小额信贷公司

近年来,小额信贷公司与典当行围绕中小企业金融服务方面,展开了较为激烈的竞争。但是相对于典当行而言,小额信贷公司注册资本不得低于1500万元,而且以信用贷款为主,抵押贷款为辅,并对贷款对象和贷款资金的用途和数额有着具体的规定,所以小额信贷公司进入门槛和经营风险都比较高。但是小额信贷公司的利息较低,从而吸引了大量的中小企业前来借款,而且小额信贷公司的日常经营环境要比典当行业宽松得多。

(3)寄售行、调剂行

近年来,在典当行数量快速增长的同时,街头巷尾的冒牌“典当行”——寄售行、调剂行也大量涌现。按照工商管理部门的有关规定,寄售行和调剂行只能从事民用生活日用品的调剂,或兼营寄售、代购和代销旧货。然而,许多寄售行与调剂行却暗地里从事典当业务,有的还明目张胆地从事房产、金银、汽车等大宗资产的典当经营,已经触犯了相关的法律法规。与典当行不同,这些冒牌典当行的进人门槛相当低,只需500元的资金就可以在工商管理局注册成立一家寄售行。违规操作的寄售行、调剂行不仅加大了业务主管部门监管的难度,而且以非法集资的方式从事中小企业贷款,既争夺了产品市场,还在一定程度上歪曲了典当行的形象。

五、同业竞争者的竞争程度

国家商务部对于典当行在全国范围内的区域分布规划具有很严格的限制。相应的,由于名额的限制,各省对典当行在辖区内各市的分布也有统筹安排、保持平衡的一些指导性原则。这样容易导致典当行分布比较分散,规模普遍不大的现状。根据数据显示,2018年中国共有8657家典当企业,2019年中国共有8397家典当企业。

2015-2019年中国典当行业企业数量统计情况

数据来源:公开资料整理

其中,2018年中国典当行业企业注册资金为1758.3亿元,资产总额为1668.2亿元;2019年中国典当行业企业注册资金为1722.6亿元,资产总额为1602.7亿元。

2016-2019年中国典当行业企业注册资金及资产总额统计情况

数据来源:公开资料整理

综上所述,通过五力模型分析发现,我国典当行业面临的市场竞争较为分散、供应商的议价能力较强、替代品的威胁较大等问题。

我国典当行业竞争问题

数据来源:公开资料整理

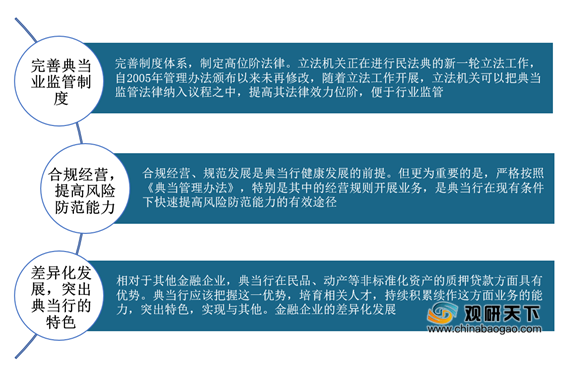

针对上述问题,我国典当行业应合规经营,差异化发展,聚焦优势,从事相对优势业务,才能在有限的市场空间里,实现健康有序发展。

我国典当行业发展策略

数据来源:公开资料整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国典当市场分析报告-市场现状与未来规划分析》

《2020年中国典当行业分析报告-行业竞争现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。