一、互联网金融监管的影响

行业规模增速放缓。网络借贷的资金来源全面收窄,每种业务模式都遵循着先快速扩展再监管整顿的过程。从P2P平台到金融机构(城商行、农商行、保险、券商资管、信托)到资产证券化。

金融科技公司和传统金融机构的合作会加深。金融科技公司专注于提供技术支持,为金融金融机构赋能。金融科技自行开展金融业务受限,回归技术本源。金融机构套利机会减少,回归金融业务和客户服务。

数据开放是必由之路。数据共享具有正的外部性,使整个行业收益。社会征信体系建设需要技术手段和立法配合,确保个人隐私数据安全的同时又能使数据结果得到分享。

二、底层技术是金融科技发展的基础

物联网、云计算、大数据、人工智能、区块链技术等是金融科技发展的基础。

云计算和大数据技术相对来说已经比较成熟,现已广泛应用于互联网征信、网络借贷、精准营销等领域。由于国内的数据基础较差,在数据的清洗整理、分析和应用方面仍有较大的发展空间,数据的价值有待进一步挖掘。

人工智能和物联网有望成为金融科技下一个催化剂。人脸识别、指纹识别、虹膜识别、声纹识别等技术已经应用于身份验证和反欺诈等业务环节。随着语义分析、机器学习的技术进步,金融业务的自动化水平和效率将继续提升。物联网的发展有助于实现更全面的数据采集,提升数据分析的有效性。

区块链技术带来了用技术解决信任问题的方案。其发展尚处于较早期,技术的成熟需要通过实践摸索来验证。

三、金融科技的基础设施建设

基础层:每个金融行业通用的底层技术和基础系统框架,利用云计算、大数据、机器学习实现智能金融。主要功能在于提升效率,提高风控能力。系统部署具有灵活性,模块化组装,快速高效。系统间保持独立性和兼容性。

参考观研天下发布《2018-2023年中国金融科技(Fintech)行业发展调研与发展前景预测报告》

应用层:根据具体业务添加业务模块,应用层的算法会根据数据量的增加不断迭代。金融科技的核心是数据。

从趋势上来看,硬件设备的投入占比会不断降低,系统维护升级的投入占比会提升,金融科技将在业务层面发挥更大的作用。

金融科技服务的主要客群是大众客户和小微企业,通过技术手段批自动化处理业务流程,产生规模效应。服务高净值客户和大型企业,运用技术的边际效果较小。

银行等金融机构对IT的投入规模将持续增加,云计算的应用将降低对硬件的投入比例,大数据、机器学习、人工智能的发展依赖于数据量的增长和算法的提升,软件和服务投入的比例将提升。IDC预计2017-2021年银行IT解决方案市场规模的平均复合增速达到21.35%。

行业规模增速放缓。网络借贷的资金来源全面收窄,每种业务模式都遵循着先快速扩展再监管整顿的过程。从P2P平台到金融机构(城商行、农商行、保险、券商资管、信托)到资产证券化。

金融科技公司和传统金融机构的合作会加深。金融科技公司专注于提供技术支持,为金融金融机构赋能。金融科技自行开展金融业务受限,回归技术本源。金融机构套利机会减少,回归金融业务和客户服务。

数据开放是必由之路。数据共享具有正的外部性,使整个行业收益。社会征信体系建设需要技术手段和立法配合,确保个人隐私数据安全的同时又能使数据结果得到分享。

图表:互联网金融监管的要点

二、底层技术是金融科技发展的基础

物联网、云计算、大数据、人工智能、区块链技术等是金融科技发展的基础。

云计算和大数据技术相对来说已经比较成熟,现已广泛应用于互联网征信、网络借贷、精准营销等领域。由于国内的数据基础较差,在数据的清洗整理、分析和应用方面仍有较大的发展空间,数据的价值有待进一步挖掘。

人工智能和物联网有望成为金融科技下一个催化剂。人脸识别、指纹识别、虹膜识别、声纹识别等技术已经应用于身份验证和反欺诈等业务环节。随着语义分析、机器学习的技术进步,金融业务的自动化水平和效率将继续提升。物联网的发展有助于实现更全面的数据采集,提升数据分析的有效性。

区块链技术带来了用技术解决信任问题的方案。其发展尚处于较早期,技术的成熟需要通过实践摸索来验证。

三、金融科技的基础设施建设

基础层:每个金融行业通用的底层技术和基础系统框架,利用云计算、大数据、机器学习实现智能金融。主要功能在于提升效率,提高风控能力。系统部署具有灵活性,模块化组装,快速高效。系统间保持独立性和兼容性。

参考观研天下发布《2018-2023年中国金融科技(Fintech)行业发展调研与发展前景预测报告》

应用层:根据具体业务添加业务模块,应用层的算法会根据数据量的增加不断迭代。金融科技的核心是数据。

从趋势上来看,硬件设备的投入占比会不断降低,系统维护升级的投入占比会提升,金融科技将在业务层面发挥更大的作用。

金融科技服务的主要客群是大众客户和小微企业,通过技术手段批自动化处理业务流程,产生规模效应。服务高净值客户和大型企业,运用技术的边际效果较小。

银行等金融机构对IT的投入规模将持续增加,云计算的应用将降低对硬件的投入比例,大数据、机器学习、人工智能的发展依赖于数据量的增长和算法的提升,软件和服务投入的比例将提升。IDC预计2017-2021年银行IT解决方案市场规模的平均复合增速达到21.35%。

图表:银行IT解决方案市场规模(亿元)

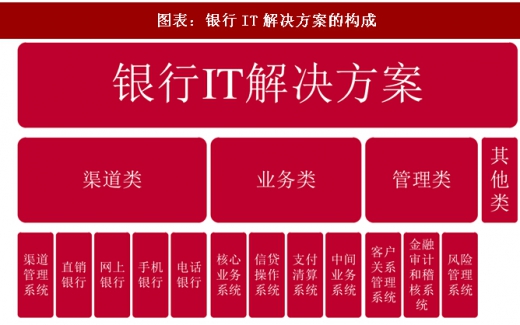

图表:银行IT解决方案的构成

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。