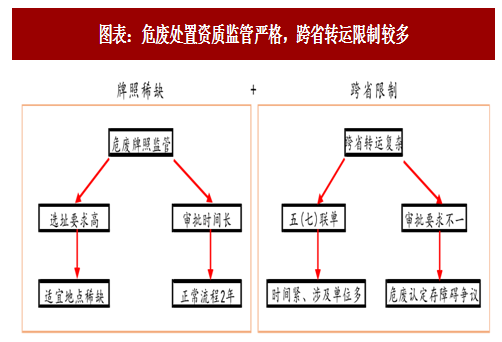

危废牌照监管严格,危废跨省转运限制加剧地域错配。1)目前危废牌照对选址要求高(适宜进行危废处置地点稀缺),审批时间长(正常流程 2 年),凸显危废牌照稀缺性,产能供给显现出不足。2)跨省转移仍然采取“五联单”的审批制(部分省市执行的是跨省“七联单” 审批),由于转移审批流程复杂,耗时冗长,加上各省审批要求不统一,针对目前环评审批需要鉴别的危险废物,各省危险废物类别的认定存在障碍和争议,环境保护属地化管理等诸多因素的存在,危废跨省转移流程仍然较为复杂,使得危废处置资源难以最大化利用。

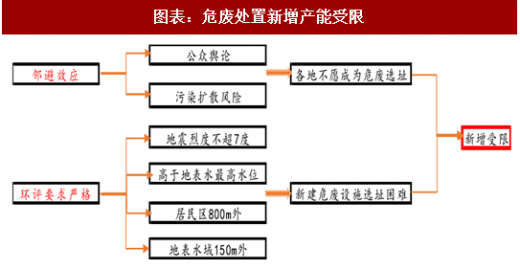

新增危废处置产能受限严重,处置危废能力稀缺性凸显。新设危废处理厂时各地有邻避效应,政府对公众舆论和污染扩散风险的担忧对本地新建危废处置产能持谨慎态度。此外,危废处置厂选址的环评要求严格,有地震烈度不能超过 7 度、高于地表最高水位、位于居民区 800m 外和地表水域 150m 外等众多要求,新建危废处置设施困难程度较大。

审批权限下放,简化审批流程。1)危废审批权逐步下放: 2014 年 2 月,环保部发布《国务院关于取消和下放一批行政审批项目的决定》,将由环境保护部负责的危险废物经营许可审批事项下放至省级环保部门,2016 年 10 月,环保部删除关于“对列入《全国危险废物和医疗废物处置设施建设规划》的项目,应当通过建设项目竣工总体验收”的要求。2)取消危废省内转移审批:2016 年 10 月,全国人大常委会修改《中华人民共和国固体废物污染环境防治法》相关条款,取消了危险废物省内转移审批的有关规定,有利于更好调配危废省内处置资源。

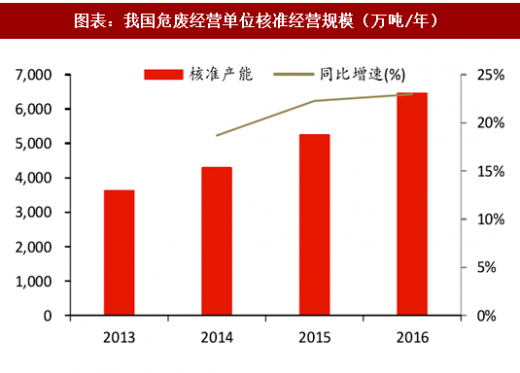

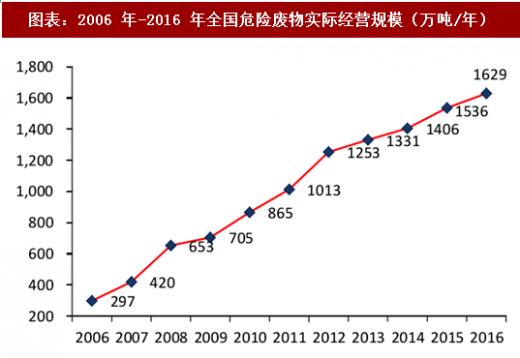

审批权下放,危废经营许可证核准经营规模呈现加速态势。截至 2016 年底,我国危废经营许可证核准经营规模达 6471 万吨,较 2015 年增长 23%,2014 年、2015 年的增速分别为 19%,22%,危废经营许可证核准经营规模呈现加速态势。危废实际经营规模 2016 年达到 1629 万吨(实际经营规模不包括产废企业自行利用处置的数量),较 2015 年增长 6%,其中,利用危险废物 1172 万吨/年,处置医疗废物 83 万吨/年,采用填埋方式/焚烧方式/水泥窑协同/其他方式分别处置危险废物 86/ 110/ 43/112 万吨/年。经营许可证规模的快速增长反映出 2014 年审批权限下放后,危废审批效率不断提升。

参考观研天下发布《2018年中国危废处理行业分析报告-市场深度调研与投资前景研究》

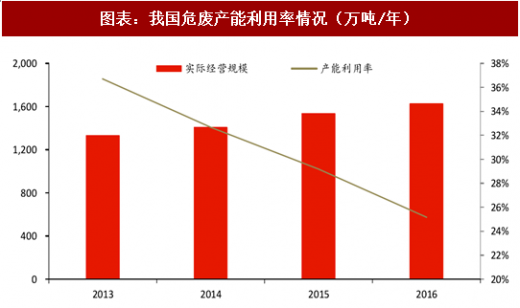

投产周期长,产能利用率低,加剧供不应求。从产能利用率上来看,由于危废实际经营规模增速不及危废经营许可证核准经营规模增速,导致我国危废实际产能利用率一直呈现下滑趋势,2016 年实际经营规模为 1629 万吨/年,产能利用率仅为 25%。我们认为导致危废实际产能利用率较低的主要原因:1)审批权限下放后,危废核准产能快速扩张,较多新增产能尚处于产能爬坡阶段;2)存在产能区域错配,叠加跨省运输流程较复杂等因素,造成地域供需不平衡,增加无效产能;3)危废实际经营规模中并未包含产废企业自行利用处置的数量;4)处置企业虚报产能的现象严重,实际处置能力较许可证资质严重偏低。

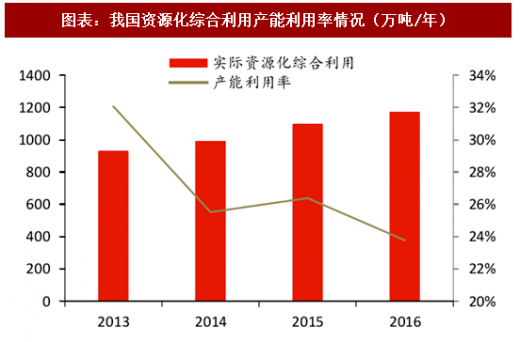

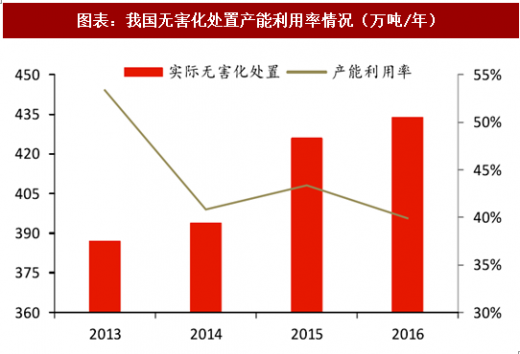

无害化产能利用率高于资源化综合利用。分部来看,由于仅 2015 年公布了分部的核准利用、处置、收集规模,其中核准利用与处置规模占比分别为 80%、20%,假设每年的核准利用、处置规模占比均为 80%、20%。据此可测算出每年的资源化利用、处置产能利用率。根据我们的测算,我国资源化综合利用产能利用率、无害化处置产能利用率整体均呈现下趋势, 2016 年无害化处置产能利用率为 40%,资源化综合利用产能利用率为 24%,均具有较大提升空间。

图表:危废处置资质监管严格,跨省转运限制较多

图表:危废处置新增产能受限

审批权下放,危废经营许可证核准经营规模呈现加速态势。截至 2016 年底,我国危废经营许可证核准经营规模达 6471 万吨,较 2015 年增长 23%,2014 年、2015 年的增速分别为 19%,22%,危废经营许可证核准经营规模呈现加速态势。危废实际经营规模 2016 年达到 1629 万吨(实际经营规模不包括产废企业自行利用处置的数量),较 2015 年增长 6%,其中,利用危险废物 1172 万吨/年,处置医疗废物 83 万吨/年,采用填埋方式/焚烧方式/水泥窑协同/其他方式分别处置危险废物 86/ 110/ 43/112 万吨/年。经营许可证规模的快速增长反映出 2014 年审批权限下放后,危废审批效率不断提升。

图表:我国危废经营单位核准经营规模(万吨/年)

图表:2006 年-2016 年全国危险废物实际经营规模(万吨/年)

图表:我国危废产能利用率情况(万吨/年)

无害化产能利用率高于资源化综合利用。分部来看,由于仅 2015 年公布了分部的核准利用、处置、收集规模,其中核准利用与处置规模占比分别为 80%、20%,假设每年的核准利用、处置规模占比均为 80%、20%。据此可测算出每年的资源化利用、处置产能利用率。根据我们的测算,我国资源化综合利用产能利用率、无害化处置产能利用率整体均呈现下趋势, 2016 年无害化处置产能利用率为 40%,资源化综合利用产能利用率为 24%,均具有较大提升空间。

图表:我国资源化综合利用产能利用率情况(万吨/年)

图表:我国无害化处置产能利用率情况(万吨/年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。