1、非标业务应时而生

根据资产是否在银行间市场及证券交易所市场中交易,可以分为标准化资产和非标准化资产,非标准化资产里的债权性资产,就是经常被提到的“非标”。而“非非标”,顾名思义不是非标准的债权资产,亦即经过标准化处理的非标资产,是非标转标的口语化说法,典型的如一些资产证券化产品。

诞生之初:低资质客户的融资渠道

非标的诞生之初(2010年),是在既定的融资体系之下,一些资质较差,无法通过银行信贷、债券、股票等形式融资的企业,可以通过信托贷款、委托贷款两种基本的非标融资形式满足融资需求。本意是对接银行系统以外的社会闲散资金和低资企业的融资需求,银行、信托只是在其间充当“中间人”的角色。往后,非标较贷款更高的价格,以及海量的低资质企业的融资需求,也逐渐吸引了银行资金加入,这就产生了“影子银行”的概念。因其不像贷款要受到诸多约束,规模得以迅速扩张,除了低资质企业外,贷款投放受到监管约束的行业也会到这里寻找资金。

放量发展:为地方政府融资平台、房地产加杠杆

参考观研天下发布《2018年中国银行行业分析报告-市场深度分析与发展前景预测》

2012-2014年,经济增速下滑,表内信贷的不良开始集中暴露,这使得新增贷款投放节奏变慢,实体融资缺口进一步扩大。在该背景下,券商资管、基金子公司的野蛮生长见证了“大资管时代”,非标融资造就了地方政府高企的债务和房地产企业的繁荣,同时也集聚了大量风险。从2014年开始,监管开始逐渐对这两个板块限制信贷进入。

严格监管:作为贷款的替代之一

贷款投放受到越来越严格的管控,银监会的资本充足率指标制约加权风险资产规模增长,央行MPA也给广义信贷增速设定了审慎上限,同时各家银行还受央行对新增贷款的窗口指导。监管此举,既是为了控制信用风险,保证储户资金安全,也是为了倒逼直接融资渠道的加快建立。但在直接融资渠道量还没上来之前,大的实体融资缺口一直存在。

2015年以来,就演变成,满足贷款资质的客户报上来的项目,一般都需要排队,且并不一定能得到合意的贷款对接,而是会根据是否有额度、价格、期限、风险等级等因素来选择对接表内信贷、同业、表外理财的资金。有三支队伍可以排,那么即便是资质合格的借款人,也可能对接到理财、同业资金。

因此,目前非标融资里其实也有不少合格信贷资质客户,未来如果信贷能腾出空间来,他们也能顺利转向表内贷款。

2、非标业务走到十字路口,日渐式微

2017年7月,五年一次的全国金融工作会议提出三大任务,服务实体经济,防范金融风险,深化金融改革。2017年12月全国经济工作会议提出三大攻坚战,防范化解风险位列三大攻坚战之首。随着中国金融业进入到强监管时代,非标业务作为宽松监管时代的产物,走到了十字路口,预计将日渐式微。

通道业务全面受限,非标业务走到十字路口。

非银金融机构作为资管产品的供给方,不得投资于信贷类资产,从而构成影子银行;银行作为委外产品的需求方,不能投资底层资产包含非标债权的资管计划,集合资金不能投资资管计划。这样就堵住了非标产品的存在空间,让非标变成一个存量消化的问题。非标业务面临全面转型。

全面规范,影子银行走向收缩。

这波监管浪潮重点关注银行的同业部门和资管部门,前者是自有资金,在表内,后者是代客理财,在表外。要缩减的就是通过非银金融机构的SPV通道或委外投资于委托贷款、信托贷款,最终投放到实体的信贷资产。以现有的信贷投放节奏推测,向表内转移的速度会低于到期等待续作的速度,贷款价格将上浮,也会迫使部分客户转向债券融资。

银行资管部发行的保本理财,现在纳入表内,成为结构性存款;

银行理财资金和同业资金投资的委外和通道,提前赎回或到期不续,这个过程中挤出的企业融资需求,转向贷款或发债等。而央行的广义信贷增速限制,和频繁的贷款额度窗口指导,或使得表内腾不出足够信贷空间来置换非标。

3、限制非标促理财和同业业务转型

3、限制非标促理财和同业业务转型

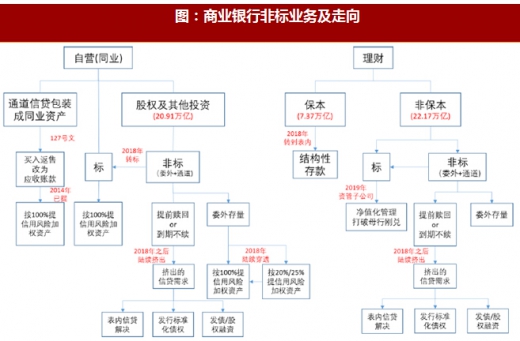

相比信贷,非标虽本质上是信贷,但却存在以下优势:1)规避贷款的门槛要求;2)规避信贷额度管理,不占用银行信贷额度,规模可快速扩大;3)通过多层嵌套实现跨监管部门套利,规避贷款资金投向限制;4)规避了贷款拨备严格计提要求,可调节利润等。

商业银行对接非标资产的资金主要有两块,表内自营资金和表外理财资金。表内自营资金对接非标,主要体现在应收款项类投资科目,往往由行内金融市场部负责;表外理财则由募集客户资金投资非标资产,作为理财资金配置的一个方向。

曾几何时,同业业务主要承担资金余缺调剂功能。2010年以来,通过同业存款、同业存单等吸收负债对接非标资产来获取期限错配收益等成为中小行主流同业业务,金融市场部也开始成为主要利润中心。而表外理财对接非标资产,也往往存在严重的期限错配问题。

通道业务全面受限,非标业务将日渐式微,对表外表内都有收缩效应。

从银信合作的监管规定中能看出监管意在收缩影子银行,也会影响到表内。监管采取的方式是对非标产品的供给端和需求端都要求压缩。停发停买带来的结果,就是伴随着自然到期和赎回的过程,非标类的投资会逐步缩量,原本与之对应的短期资金也会到期。

非标到期可转标转贷,但置换力度不强。非标到期,可同时释放出资金和融资需求,该融资需求可以通过表内信贷、标准化债权、发债、股权类融资等方式接续。但目前表内信贷新增投放有限,各家银行很可能面临额度吃紧;而通过发行ABS和银登中心备案来自制造标准化债权,市场还不够成熟,并未被普遍认可,发行速度也不够快;发债和股权融资对企业的经营资质要求较高,中期没有发债/股规划的企业,很难在一年内以此种方式融资置换债务。总体而言,除了贷款外,“远水救不了近渴”,而贷款额度受限,非标的置换力量不强,信用面临收缩。

表内的委外存量伴随着逐渐穿透,会增提信用加权资产。同业用自营资金经过非银做委外投资,以往在计提风险加权资产时,是按照两种方法并行的。部分按20%/25%的同业计提权重,部分按照等同信贷的100%计提权重。但伴随着资产穿透的过程,会有更多的业务需要根据底层资产来计提信用风险加权资产,从而降低资本充足率。

根据资产是否在银行间市场及证券交易所市场中交易,可以分为标准化资产和非标准化资产,非标准化资产里的债权性资产,就是经常被提到的“非标”。而“非非标”,顾名思义不是非标准的债权资产,亦即经过标准化处理的非标资产,是非标转标的口语化说法,典型的如一些资产证券化产品。

诞生之初:低资质客户的融资渠道

非标的诞生之初(2010年),是在既定的融资体系之下,一些资质较差,无法通过银行信贷、债券、股票等形式融资的企业,可以通过信托贷款、委托贷款两种基本的非标融资形式满足融资需求。本意是对接银行系统以外的社会闲散资金和低资企业的融资需求,银行、信托只是在其间充当“中间人”的角色。往后,非标较贷款更高的价格,以及海量的低资质企业的融资需求,也逐渐吸引了银行资金加入,这就产生了“影子银行”的概念。因其不像贷款要受到诸多约束,规模得以迅速扩张,除了低资质企业外,贷款投放受到监管约束的行业也会到这里寻找资金。

放量发展:为地方政府融资平台、房地产加杠杆

参考观研天下发布《2018年中国银行行业分析报告-市场深度分析与发展前景预测》

2012-2014年,经济增速下滑,表内信贷的不良开始集中暴露,这使得新增贷款投放节奏变慢,实体融资缺口进一步扩大。在该背景下,券商资管、基金子公司的野蛮生长见证了“大资管时代”,非标融资造就了地方政府高企的债务和房地产企业的繁荣,同时也集聚了大量风险。从2014年开始,监管开始逐渐对这两个板块限制信贷进入。

严格监管:作为贷款的替代之一

贷款投放受到越来越严格的管控,银监会的资本充足率指标制约加权风险资产规模增长,央行MPA也给广义信贷增速设定了审慎上限,同时各家银行还受央行对新增贷款的窗口指导。监管此举,既是为了控制信用风险,保证储户资金安全,也是为了倒逼直接融资渠道的加快建立。但在直接融资渠道量还没上来之前,大的实体融资缺口一直存在。

2015年以来,就演变成,满足贷款资质的客户报上来的项目,一般都需要排队,且并不一定能得到合意的贷款对接,而是会根据是否有额度、价格、期限、风险等级等因素来选择对接表内信贷、同业、表外理财的资金。有三支队伍可以排,那么即便是资质合格的借款人,也可能对接到理财、同业资金。

因此,目前非标融资里其实也有不少合格信贷资质客户,未来如果信贷能腾出空间来,他们也能顺利转向表内贷款。

2、非标业务走到十字路口,日渐式微

2017年7月,五年一次的全国金融工作会议提出三大任务,服务实体经济,防范金融风险,深化金融改革。2017年12月全国经济工作会议提出三大攻坚战,防范化解风险位列三大攻坚战之首。随着中国金融业进入到强监管时代,非标业务作为宽松监管时代的产物,走到了十字路口,预计将日渐式微。

通道业务全面受限,非标业务走到十字路口。

非银金融机构作为资管产品的供给方,不得投资于信贷类资产,从而构成影子银行;银行作为委外产品的需求方,不能投资底层资产包含非标债权的资管计划,集合资金不能投资资管计划。这样就堵住了非标产品的存在空间,让非标变成一个存量消化的问题。非标业务面临全面转型。

全面规范,影子银行走向收缩。

这波监管浪潮重点关注银行的同业部门和资管部门,前者是自有资金,在表内,后者是代客理财,在表外。要缩减的就是通过非银金融机构的SPV通道或委外投资于委托贷款、信托贷款,最终投放到实体的信贷资产。以现有的信贷投放节奏推测,向表内转移的速度会低于到期等待续作的速度,贷款价格将上浮,也会迫使部分客户转向债券融资。

银行资管部发行的保本理财,现在纳入表内,成为结构性存款;

银行理财资金和同业资金投资的委外和通道,提前赎回或到期不续,这个过程中挤出的企业融资需求,转向贷款或发债等。而央行的广义信贷增速限制,和频繁的贷款额度窗口指导,或使得表内腾不出足够信贷空间来置换非标。

表:通道&非标业务的相关监管文件内容

相比信贷,非标虽本质上是信贷,但却存在以下优势:1)规避贷款的门槛要求;2)规避信贷额度管理,不占用银行信贷额度,规模可快速扩大;3)通过多层嵌套实现跨监管部门套利,规避贷款资金投向限制;4)规避了贷款拨备严格计提要求,可调节利润等。

商业银行对接非标资产的资金主要有两块,表内自营资金和表外理财资金。表内自营资金对接非标,主要体现在应收款项类投资科目,往往由行内金融市场部负责;表外理财则由募集客户资金投资非标资产,作为理财资金配置的一个方向。

曾几何时,同业业务主要承担资金余缺调剂功能。2010年以来,通过同业存款、同业存单等吸收负债对接非标资产来获取期限错配收益等成为中小行主流同业业务,金融市场部也开始成为主要利润中心。而表外理财对接非标资产,也往往存在严重的期限错配问题。

通道业务全面受限,非标业务将日渐式微,对表外表内都有收缩效应。

从银信合作的监管规定中能看出监管意在收缩影子银行,也会影响到表内。监管采取的方式是对非标产品的供给端和需求端都要求压缩。停发停买带来的结果,就是伴随着自然到期和赎回的过程,非标类的投资会逐步缩量,原本与之对应的短期资金也会到期。

非标到期可转标转贷,但置换力度不强。非标到期,可同时释放出资金和融资需求,该融资需求可以通过表内信贷、标准化债权、发债、股权类融资等方式接续。但目前表内信贷新增投放有限,各家银行很可能面临额度吃紧;而通过发行ABS和银登中心备案来自制造标准化债权,市场还不够成熟,并未被普遍认可,发行速度也不够快;发债和股权融资对企业的经营资质要求较高,中期没有发债/股规划的企业,很难在一年内以此种方式融资置换债务。总体而言,除了贷款外,“远水救不了近渴”,而贷款额度受限,非标的置换力量不强,信用面临收缩。

表内的委外存量伴随着逐渐穿透,会增提信用加权资产。同业用自营资金经过非银做委外投资,以往在计提风险加权资产时,是按照两种方法并行的。部分按20%/25%的同业计提权重,部分按照等同信贷的100%计提权重。但伴随着资产穿透的过程,会有更多的业务需要根据底层资产来计提信用风险加权资产,从而降低资本充足率。

图:商业银行非标业务及走向

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。