美国人均垃圾产生量2000年左右见顶。从历史上看(1960年至今),美国城市生活垃圾的增长速度略快于总体人口增长速度,二者相关系数达87%。上世纪90年代,城市生活垃圾每年增长近2%。人均生活垃圾1960年从1.2千克/天稳步增加到2000年达到2.1千克/天。然而,人均数量在2000年开始下降,并稳定在2千克/人/天,这主要是由于回收工作的增加和更环保的包装,2014年人均垃圾量较2013年有小幅回升,但2014年人均垃圾量仍略低于2000年数值。2000年以来人均垃圾量增速明显放缓,是美国固废行业所面临的一大挑战。

中国城市人均垃圾清运量2004年左右见顶,小幅下滑之后保持平稳。从历史上看(1996年至今),中国城市垃圾清运量保持向上上升态势,主要得益于城镇化进程的加快和垃圾收集率的提升。但是城市人均垃圾量在2004年见顶下滑,并稳定在0.67千克/人/天,这主要是由于城镇人口增速的降低。我们发现,中国城镇人口增速与人均垃圾量显著正相关,相关系数达到64%,这表明中国目前人均垃圾清运量更多是由城镇人口增速驱动的,在城镇人口快速增长的阶段,对应着我国城镇化水平快速提升的阶段,随着生活水平的快速提升以及垃圾清运比例的提升,人均垃圾清运量也出现了较快提升,在城镇人口度过了高速增长期之后,人均垃圾清运量增长也将告一段落。

参考观研天下发布《2018-2024年中国环卫行业市场现状深度调研及投资前景规划预测报告》

中国垃圾清运量“并非真正见顶”,未来增长驱动力是生活水平提高和农村清运比例的提升。对比美国人均垃圾量和变动趋势来看,中国的城市人均垃圾清运量(0.67千克/人/天)远低于美国(2千克/人/天),表明中国的垃圾清运量仍有较大提升空间。由于目前城镇人口高速增长和清运比例的提升驱动已经结束,考虑到中国的生活消费水平仍然与美国这样的发达国家存在一定差距,未来随着生活水平提高,城镇人均垃圾量仍有提升空间。同时,农村的人均垃圾产生量和垃圾清运比例将有更大提升空间,2015年农村人口大概占总人口的44%,考虑随着经济发展,农村的垃圾清运量潜在增长空间较大,中国环卫市场仍然处于发展上升期,存在环卫市场规模继续扩张的趋势。

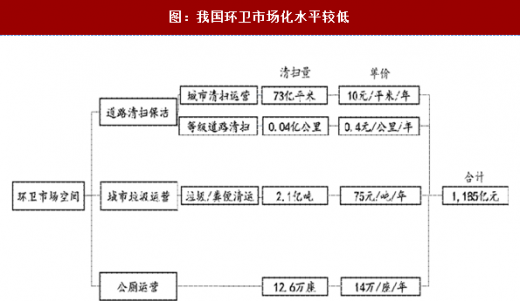

中国2015年环卫市场规模为1,185亿元,2015-2020年CAGR为7.5%。环卫服务收入是道路清扫保洁服务费、垃圾清理服务费和公厕运营管理费的总和,我们依据《2015年中国城乡建设统计年鉴》测算,目前我国城市单位保洁费为10元/平米/年,等级公路单位保洁费为0.4元/公里/年,城市垃圾单位清理费用为75元/吨/年,公厕运营费用为14万/座/年,根据《2015年中国城乡建设统计年鉴》中的道路清扫面积、垃圾清理数量和公厕数量,可以测算得2015年环卫服务市场规模总量为1,185亿元。随着生活水平提高,城镇人均垃圾量仍有提升空间。同时,农村的人均垃圾产生量和垃圾清运比例将有更大提升空间,环卫投资也呈现高速增长姿态。我们依据《2015年中国城乡建设统计年鉴》进行测算,预计2020年环卫运营市场规模有望超过1700亿。

中国2015年环卫市场规模为1,185亿元,2015-2020年CAGR为7.5%。环卫服务收入是道路清扫保洁服务费、垃圾清理服务费和公厕运营管理费的总和,我们依据《2015年中国城乡建设统计年鉴》测算,目前我国城市单位保洁费为10元/平米/年,等级公路单位保洁费为0.4元/公里/年,城市垃圾单位清理费用为75元/吨/年,公厕运营费用为14万/座/年,根据《2015年中国城乡建设统计年鉴》中的道路清扫面积、垃圾清理数量和公厕数量,可以测算得2015年环卫服务市场规模总量为1,185亿元。随着生活水平提高,城镇人均垃圾量仍有提升空间。同时,农村的人均垃圾产生量和垃圾清运比例将有更大提升空间,环卫投资也呈现高速增长姿态。我们依据《2015年中国城乡建设统计年鉴》进行测算,预计2020年环卫运营市场规模有望超过1700亿。

图:2000年—2014年美国人均垃圾量基本平稳

中国城市人均垃圾清运量2004年左右见顶,小幅下滑之后保持平稳。从历史上看(1996年至今),中国城市垃圾清运量保持向上上升态势,主要得益于城镇化进程的加快和垃圾收集率的提升。但是城市人均垃圾量在2004年见顶下滑,并稳定在0.67千克/人/天,这主要是由于城镇人口增速的降低。我们发现,中国城镇人口增速与人均垃圾量显著正相关,相关系数达到64%,这表明中国目前人均垃圾清运量更多是由城镇人口增速驱动的,在城镇人口快速增长的阶段,对应着我国城镇化水平快速提升的阶段,随着生活水平的快速提升以及垃圾清运比例的提升,人均垃圾清运量也出现了较快提升,在城镇人口度过了高速增长期之后,人均垃圾清运量增长也将告一段落。

参考观研天下发布《2018-2024年中国环卫行业市场现状深度调研及投资前景规划预测报告》

中国垃圾清运量“并非真正见顶”,未来增长驱动力是生活水平提高和农村清运比例的提升。对比美国人均垃圾量和变动趋势来看,中国的城市人均垃圾清运量(0.67千克/人/天)远低于美国(2千克/人/天),表明中国的垃圾清运量仍有较大提升空间。由于目前城镇人口高速增长和清运比例的提升驱动已经结束,考虑到中国的生活消费水平仍然与美国这样的发达国家存在一定差距,未来随着生活水平提高,城镇人均垃圾量仍有提升空间。同时,农村的人均垃圾产生量和垃圾清运比例将有更大提升空间,2015年农村人口大概占总人口的44%,考虑随着经济发展,农村的垃圾清运量潜在增长空间较大,中国环卫市场仍然处于发展上升期,存在环卫市场规模继续扩张的趋势。

图:中国城市人均垃圾清运量在2004年短期见顶

图:城镇人均垃圾量与城镇人口增速呈现显著正相关

图:我国环卫市场化水平较低

图:预计2020年第三方运营市场规模达到1774亿元

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。