一、宏观经济彰显韧性微观企业盈利好转

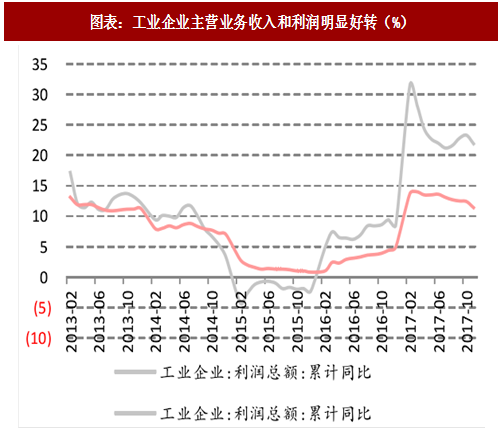

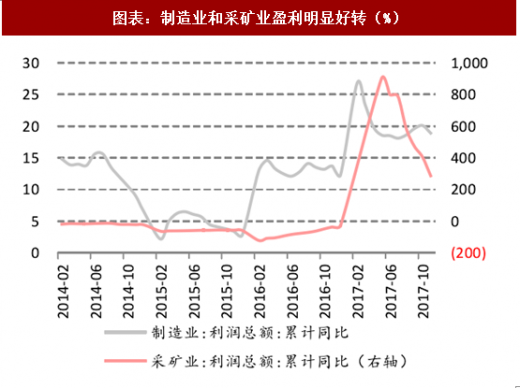

银行具有顺周期性,经济好时资产端收益率高、资产质量压力轻,业绩也就更好。2017年以来,我国经济形势好于预期,总体上呈现出好中趋稳态势,前三季度的GDP增速分别为6.9%、6.9%、6.8%,宏观经济彰显出一定的韧性,企业利润大幅好转。工业企业主营业务收入增速由2016年底的5%上升到10%以上,利润增速也翻一番,2017年全年增速均在20%以上。过去几年制造业和采矿业是银行不良的高发区,2017年企业利润也大幅好转,行业景气度大幅提升,尤其是采矿业,利润同比增速由负攀升到1000%以上(图中5月6月同比增速分别为7936%和1338%,为使图形美观进行了调整)。

2017年12月的中央经济工作会提出,我国经济发展进入了新时代,基本特征就是我国经济已由高速增长阶段转向高质量的发展阶段。中国经济高质量发展主要表现为发展方式转变、经济结构优化、增长动力转换。工业生产虽稳中有缓,但结构持续优化,供给侧改革的持续推进,钢铁、,煤炭等重点领域去产能顺利进行,传统行业供需改善得到改善。

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

二、不良生成放缓拨备反哺利润

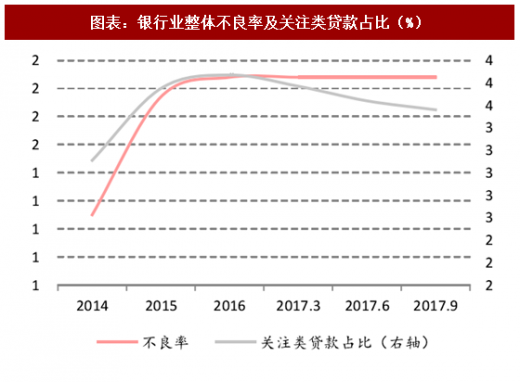

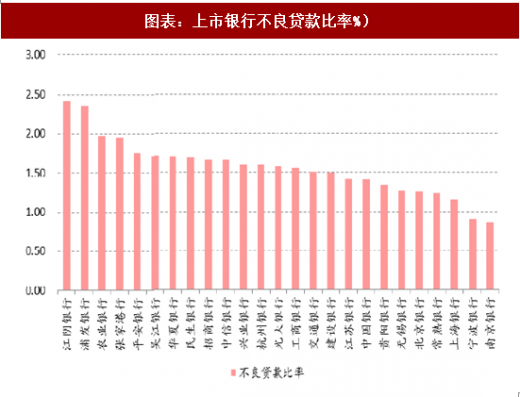

商业银行资产质量是压制银行估值的重要因素。随着经济回暖,商业银行资产质量也逐渐企稳,行业整体不良率在2017年保持在1.74%,关注类贷款占比则下降31bp,降幅明显。上市银行中江阴银行、浦发银行、农业银行不良率位列前三,分别为2.42%、2.35%、1.97%;南京银行、宁波银行、上海银行资质最优,不良率分别为0.86%、0.90%、1.15%。

截至2017年三季度,行业平均拨备覆盖率为180.39%,环比上升3.21个百分点,2018年商业银行不良生成或继续减缓、这将大幅减小其计提拨备的压力,甚至迎来资产质量的拐点。展望未来,商业银行或出现净利润同比增速大幅高于营业收入同比增速的现象,这正是由于拨备反哺利润的造成的。拨备处于高位,使我们对2018年商业银行业绩多了一份信心。

三、债转股或提速不良压力减小

2016年10月10日,国务院发布《关于积极稳妥降低企业杠杆率的意见》及《关于市场化银行债权转股权的指导意见》,明确了市场化债转股的对象、方法和原则,主动破解企业杠杆高、风险大难题。时至今日,去杠杆的基调没有变,债转股作为降低企业杠杆重要措施的方向没有变,过去一年多方机构也加快布局不良资产处置业务。五大行债转股实施机构均已成立,55家地方AMC注册完成,相关配套细则也日渐完善,预计2018年落地规模会有较大提升。

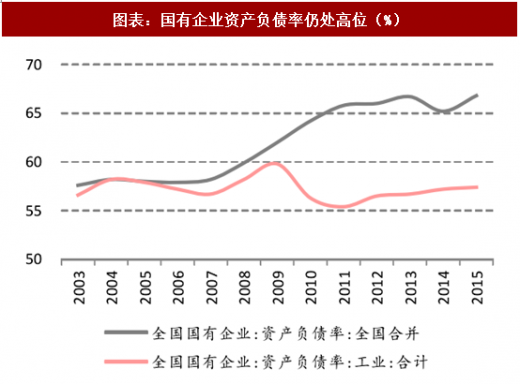

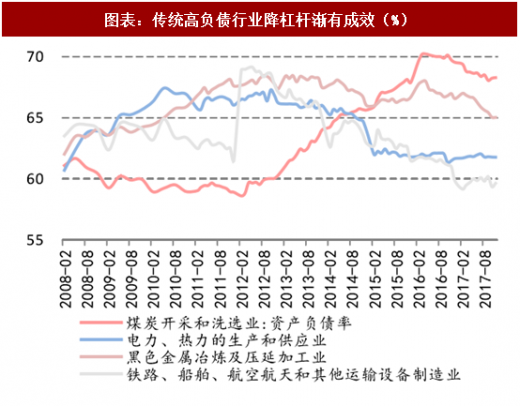

财政部发布全国国有企业经济运行数据显示,截至2017年6月末,国有企业资产总额1434774.3亿元,同比增长11.5%;负债总额941293.4亿元,同比增长11.4%;所有者权益合计493480.9亿元,同比增长11.7%,国有企业负债率为65.6%。国企负债率虽有回落但仍处高位,降低国企杠杆依旧是今后一段时间的工作重点。此外,资产负债率高的行业,如煤炭开采和洗选业、电力热力生成和供应业、黑色金属冶炼及压延加工业、铁路船舶航空航天和其他运输设备制造业等传统高杠杆行业降杠杆有一定成效。银行后续不良压力有所缓解。

银行具有顺周期性,经济好时资产端收益率高、资产质量压力轻,业绩也就更好。2017年以来,我国经济形势好于预期,总体上呈现出好中趋稳态势,前三季度的GDP增速分别为6.9%、6.9%、6.8%,宏观经济彰显出一定的韧性,企业利润大幅好转。工业企业主营业务收入增速由2016年底的5%上升到10%以上,利润增速也翻一番,2017年全年增速均在20%以上。过去几年制造业和采矿业是银行不良的高发区,2017年企业利润也大幅好转,行业景气度大幅提升,尤其是采矿业,利润同比增速由负攀升到1000%以上(图中5月6月同比增速分别为7936%和1338%,为使图形美观进行了调整)。

2017年12月的中央经济工作会提出,我国经济发展进入了新时代,基本特征就是我国经济已由高速增长阶段转向高质量的发展阶段。中国经济高质量发展主要表现为发展方式转变、经济结构优化、增长动力转换。工业生产虽稳中有缓,但结构持续优化,供给侧改革的持续推进,钢铁、,煤炭等重点领域去产能顺利进行,传统行业供需改善得到改善。

图表:工业企业主营业务收入和利润明显好转(%)

图表:制造业和采矿业盈利明显好转(%)

参考观研天下发布《2018-2023年中国银行业市场竞争现状分析及投资发展趋势研究报告》

二、不良生成放缓拨备反哺利润

商业银行资产质量是压制银行估值的重要因素。随着经济回暖,商业银行资产质量也逐渐企稳,行业整体不良率在2017年保持在1.74%,关注类贷款占比则下降31bp,降幅明显。上市银行中江阴银行、浦发银行、农业银行不良率位列前三,分别为2.42%、2.35%、1.97%;南京银行、宁波银行、上海银行资质最优,不良率分别为0.86%、0.90%、1.15%。

截至2017年三季度,行业平均拨备覆盖率为180.39%,环比上升3.21个百分点,2018年商业银行不良生成或继续减缓、这将大幅减小其计提拨备的压力,甚至迎来资产质量的拐点。展望未来,商业银行或出现净利润同比增速大幅高于营业收入同比增速的现象,这正是由于拨备反哺利润的造成的。拨备处于高位,使我们对2018年商业银行业绩多了一份信心。

图表:银行业整体不良率及关注类贷款占比(%)

图表:上市银行不良贷款比率%)

三、债转股或提速不良压力减小

2016年10月10日,国务院发布《关于积极稳妥降低企业杠杆率的意见》及《关于市场化银行债权转股权的指导意见》,明确了市场化债转股的对象、方法和原则,主动破解企业杠杆高、风险大难题。时至今日,去杠杆的基调没有变,债转股作为降低企业杠杆重要措施的方向没有变,过去一年多方机构也加快布局不良资产处置业务。五大行债转股实施机构均已成立,55家地方AMC注册完成,相关配套细则也日渐完善,预计2018年落地规模会有较大提升。

财政部发布全国国有企业经济运行数据显示,截至2017年6月末,国有企业资产总额1434774.3亿元,同比增长11.5%;负债总额941293.4亿元,同比增长11.4%;所有者权益合计493480.9亿元,同比增长11.7%,国有企业负债率为65.6%。国企负债率虽有回落但仍处高位,降低国企杠杆依旧是今后一段时间的工作重点。此外,资产负债率高的行业,如煤炭开采和洗选业、电力热力生成和供应业、黑色金属冶炼及压延加工业、铁路船舶航空航天和其他运输设备制造业等传统高杠杆行业降杠杆有一定成效。银行后续不良压力有所缓解。

图表:国有企业资产负债率仍处高位(%)

图表:传统高负债行业降杠杆渐有成效(%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。