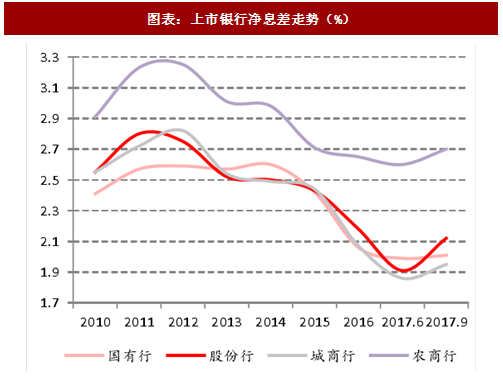

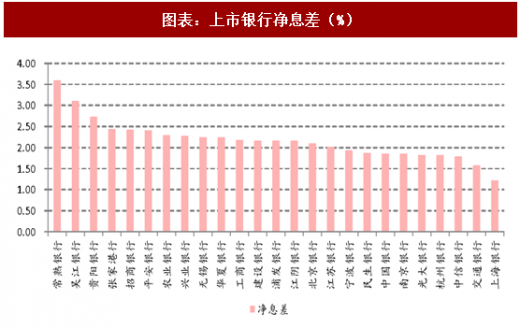

规模和息差是影响银行业绩的最重要因素。随着金融去杠杆和货币政策的趋紧,规模增速回落已成定局,所幸息差在2017年第二季度逐渐企稳回升。商业银行整体净息差第三季度为2.07%,比二季度和一季度分别提升2bps、4bps。就上市银行而言,国有行、股份行、城商行、农商行第三季度净息差分别为2.01%、2.12%、1.95%、2.7%,其中交通银行净息差1.57%拖累国有行息差反弹,平安银行和招商银行2.4%的净息差助力股份行息差表现,城商行仍受负债端压制较大板块整体净息差最低,农商行净息差则遥遥领先行业。个股方面,常熟银行息差最高为3.6%,吴江银行、贵阳银行、招商银行和平安银行紧随其后,分别为3.1%、2.7%、2.4%、2.4%;光大银行、杭州银行、中信银行、交通银行和上海银行暂居最后,分别为1.82%、1.81%、1.78%、1.57%、1.22%。

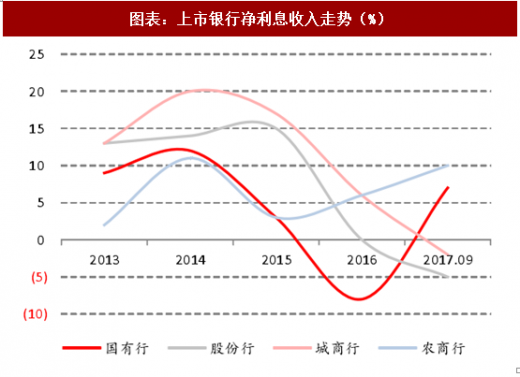

息差普遍企稳提升,利息净收入却分化严重。大行负债端稳定低廉,资产端定价能力提升,利息净收入从2016年-8%的增速大幅反弹到今年三季度的7%,农商行深耕本地、调整灵活使其净利息收入在2016年就逐渐反弹,今年三季度增速达10%;相比之下,股份行和城商行在金融自由化时加杠杆力度最大,现在金融去杠杆下受影响也最大,股份行利息净收入同比增速从2015年的15%下滑到现在的-5%,城商行净利息收入则是从2015年17%下滑到-2%。这主要是因为大行和农商行负债端存款占比高,而股份行和城商行以往靠CD和理财支撑规模的快速扩张,CD和理财收益率上行无疑使其负债端成本大幅提升,压缩利差。

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

我们看好2018年银行的利息收入表现,原因如下:1.货币政策稳健中性为息差筑底;2.资产端重新定价,三季度金融机构贷款加权平均利率为5.75%,较年初提升49bps;3.负债端成本最先反应,现阶段基本调整到位;4.企业利润回暖,表外融资受限、贷款需求旺盛。

息差普遍企稳提升,利息净收入却分化严重。大行负债端稳定低廉,资产端定价能力提升,利息净收入从2016年-8%的增速大幅反弹到今年三季度的7%,农商行深耕本地、调整灵活使其净利息收入在2016年就逐渐反弹,今年三季度增速达10%;相比之下,股份行和城商行在金融自由化时加杠杆力度最大,现在金融去杠杆下受影响也最大,股份行利息净收入同比增速从2015年的15%下滑到现在的-5%,城商行净利息收入则是从2015年17%下滑到-2%。这主要是因为大行和农商行负债端存款占比高,而股份行和城商行以往靠CD和理财支撑规模的快速扩张,CD和理财收益率上行无疑使其负债端成本大幅提升,压缩利差。

参考观研天下发布《2018年中国银行业市场分析报告-行业运营态势与发展前景研究》

图表:上市银行净息差走势(%)

图表:上市银行净利息收入走势(%)

图表:上市银行净息差(%)

我们看好2018年银行的利息收入表现,原因如下:1.货币政策稳健中性为息差筑底;2.资产端重新定价,三季度金融机构贷款加权平均利率为5.75%,较年初提升49bps;3.负债端成本最先反应,现阶段基本调整到位;4.企业利润回暖,表外融资受限、贷款需求旺盛。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。