| 类别 |

交流充电桩 |

直流充电桩 |

| 充电方式 |

需车载充电机作为汽车动力电池充电的中间媒介 |

直接对汽车动力电池充电 |

| 输入/输出电压(V) |

220/220 |

380/200-750 |

| 充电功率(kW) |

7/14 |

30-120 |

| 充电时间(小时) |

5-8 |

0.3-2.5 |

| 对电池寿命的影响 |

不影响动力电池寿命 |

充电桩输出电流大,容易释放更多热量,损害电池寿命 |

| 建设要求 |

占地面积小、布点灵活,配电要 求低、对电网造成的压力小 |

占地面积大,配电要求高,需大型变压器 |

| 成本 |

成本低,1000-2000元/台 |

按功率计算:800-1,000元/kW |

| 应用场景 |

公共停车场、商场和居民小区等 |

运营车充电站、快速充电站等 |

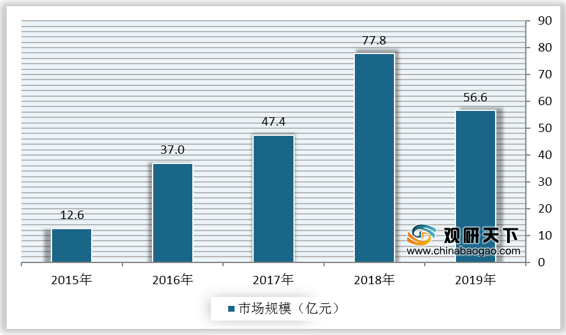

根据数据显示,2018年,我国新能源汽车充电桩市场规模为77.8亿元;2019年,我国新能源汽车充电桩市场规模为56.6亿元。

一、 优势分析

(1)充电效率和耗时是新能源汽车车主和潜在消费者关注的重点。在此背景下,充电桩充电技术体系获得不断探索,日趋多元化。除交流充电和直流充电以外,我国新能源汽车充电桩技术还包括换电充电、无线充电、大功率充电。

| 模式/技术 |

耗时(小时) |

优点 |

缺点 |

| 交流充电 |

5-8 |

技术成熟,安装简单,成本低 |

耗时长,效率偏低 |

| 直流充电 |

0.3-2.5 |

充电电流大,充电时间较短 |

设备复杂,需专用电网,成本高 |

| 换电充电 |

0.2 |

即换即走,充电效率高 |

需汽车配置标准化电池,配置庞大电池库,成本高 |

| 无线充电 |

7-8 |

简单便捷,无电器连接 |

成本高,稳定性差,尚处于初期试验阶段 |

| 大功率 充电 |

<0.5 |

充电电流大,充电效率高,技术可行性高 |

对充电设备可靠性要求高,存在一定安全隐患,受制于汽车倍率 |

(2)随着行业发展,车主对新能源汽车充电桩的要求不断提高,在此情况下,新能源汽车充电桩“互联互通”模式开始出现,成为提升充电桩用户便利程度和完善社会充电网络的关键途径。目前新能源汽车充电桩“互联互通”体现在充电接口的互联互通、充电交易结算的互联互通、充电服务信息的互联互通。

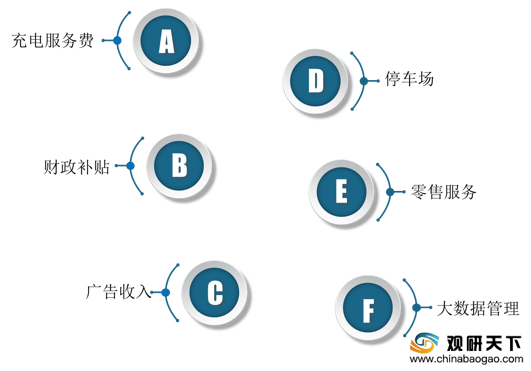

(3)新能源汽车充电桩盈利模式越发丰富,运营商收入来源更广。目前新能源汽车充电桩盈利方式包括充电服务费、财政补贴、广告收入、零售服务、大数据管理、停车场等。

二、劣势分析

(1)尽管当前新能源汽车充电桩盈利方式丰富,但行业相关运营企业的主要收入来源为充电服务费,其他盈利方式仍处于创新和探索中,企业收入来源单一。加之新能源汽车充电桩运营商投资成本高,回报周期长,短期内难以盈利,导致部分充电桩企业“出局”

| 公司 |

成立时间 |

运营情况 |

| 深圳容一电动 |

2003年 |

2018年7月公司因持续亏损无法持续经营而宣布解散 |

| 北京富电绿能 |

1995年 |

2018年7月因未能按规定时间披露2017年年报被终止新三板市场挂牌交易 |

| 深圳聚电网络 |

2014年 |

2018年4月被深圳沃尔核材以800万元收购 |

| 深圳充电网科技 |

2014年 |

2018年初因资金链断裂而停止运营 |

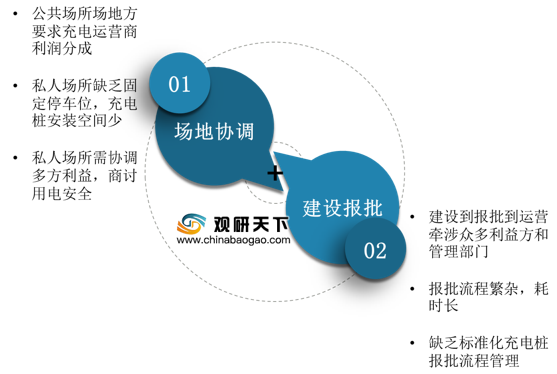

(2)由于场地协调、建设报批等问题,新能源汽车充电桩在建设过程中遇到的问题较为复杂,阻碍新能源汽车充电桩网络的快速铺设,阻碍行业的发展步伐。

场地协调方面:公共场所场地方要求充电运营商利润分成;私人场所缺乏固定停车位,充电桩安装空间少;私人场所需协调多方利益,商讨用电安全等问题。建设报批方面:建设到报批到运营牵涉众多利益方和管理部门;报批流程繁杂,耗时长;缺乏标准化充电桩报批流程管理等问题。

三、机遇分析

(1)近些年,我国新能源汽车销量呈增长态势,带动新能源汽车充电桩需求快速扩大。根据数据显示,2019年,我国新能源汽车销量为120.6万辆;2020年,我国新能源汽车销量为136.7万辆。

(2)我国的新能源汽车电池研发能力和科技水平居于世界领先地位。技术上的优势为新能源汽车的快速发展奠定了坚实的基础。而新能源汽车的发展必将带动充电桩产业的繁荣。

(3)新能源汽车充电桩已经成为我国重点投资和建设方向,相关部门相继出台多项政策促进新能源汽车充电桩行业发展。如2018年11月,发改委、能源局、工信部、财政部在《提升新能源汽车充电保障能力行动计划(2018-2020年)》中提出提升充电设施产品质量和技术水平、提升充电设施运营水平、优化布局充电设施建设。逐步将地方财政购置补贴转向支持充电基础设施建设和运营、新能源汽车使用和运营等环节。

| 时间 |

政策 |

制定部门 |

主要内容 |

| 2019.12 |

《新能源汽车产业发展规划(2021-2035年)》(征求意见稿) |

工信部 |

完善新能源汽车基础设施建设,大力推动充换电网络建设,提升充电基础设施服务水平,鼓励充电基础设施商业模式创新 |

| 2018.11 |

《提升新能源汽车充电保障能力行动计划(2018-2020年)》 |

发改委、能源局、工信部、财政部 |

提升充电设施产品质量和技术水平、提升充电设施运营水平、优化布局充电设施建设。逐步将地方财政购置补贴转向支持充电基础设施建设和运营、新能源汽车使用和运营等环节 |

| 2018.02 |

《2018年能源工作指导意见》 |

能源局 |

积极推进充电桩建设,年内计划建成充电桩60万个。其中公共充电桩10万个,私人充电桩50万个 |

| 2017.01 |

《关于统筹加快推进停车场与充电基础设施一体化建设的通知》 |

发改委、住建部、交通部、能源局 |

推进停车场与充电基础设施协同发展 |

| 2016.02 |

《关于促进绿色消费的指导意见》 |

发改委、科技部、环保部、财政部等 |

具备条件的公共机构利用内部停车场建设电动汽车专用停车位的比例不低于10%,引进社会资本利用既有停车位建设充电桩 |

| 2015.10 |

《电动汽车充电基础设施发展指南(2015-2020 年)》 |

发改委、住建部、交通部、工信部 |

到2020年新增集中式充换电站超过1.2万座,分散式充电桩超过480万个 |

| 2015.10 |

《关于加快电动汽车充电基础设施建设的指导意见》 |

国务院 |

到2020年建成充电基础设施体系,满足500万辆电动汽车的充电需求 |

| 2017.05 |

《GB/T 33594-2017电动汽车充电用电缆》 |

质监局、国标委 |

规范了电动汽车充电用电缆的使用特性、表示方法、技术要求、标志、试验方法和要求、检验规则以及电缆的包装、运输和贮存 |

| 2015.12 |

《GB/T 18487.1-2015电动汽车传导充电系统第1部分:通用要求》 |

质监局、国标委 |

规定了电动汽车传导充电系统分类、通用要求、通信、电击防护、电动汽车与供电设备的连接、车辆接口和供电接口的特殊要求、供电设备结构要求、性能要求、使用条件等 |

| 2015.12 |

《GB/T 20234.1-2015电动汽车传导充电用连接装置第1部分:通用要求》 |

质监局、国标委 |

规定了电动汽车传导充电用连接装置的定义、要求、试验方法和检测规则 |

| 2015.12 |

《GB/T 20234.2-2015电动汽车传导充电用连接装置第2部分:交流充电接口》 |

质监局、国标委 |

规定了电动汽车传导充电用交流充电接口的通用要求、功能定义、型式结构、参数和尺寸 |

| 2015.12 |

《GB/T 20234.3-2015电动汽车传导充电用连接装置第3部分:直流充电接口》 |

质监局、国标委 |

规定了电动汽车传导充电用直流充电接口的通用要求、功能定义、型式结构、参数和尺寸 |

四、威胁分析

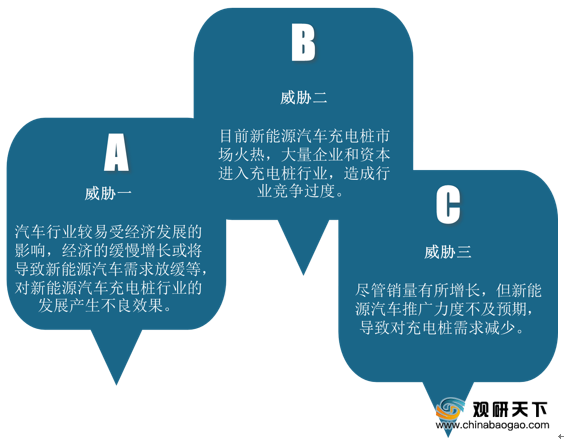

(1)汽车行业较易受经济发展影响,经济的缓慢增长或将导致新能源汽车需求放缓,对新能源汽车充电桩行业的发展产生不良效果。

(2)目前新能源汽车充电桩市场火热,大量企业和资本进入充电桩行业,造成行业竞争过度。

(3)尽管销量有所增长,但新能源汽车推广力度不及预期,导致对充电桩需求减少。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。