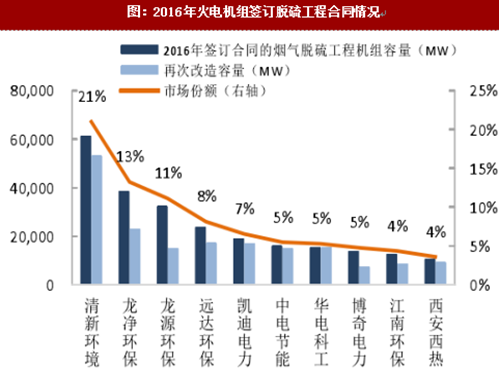

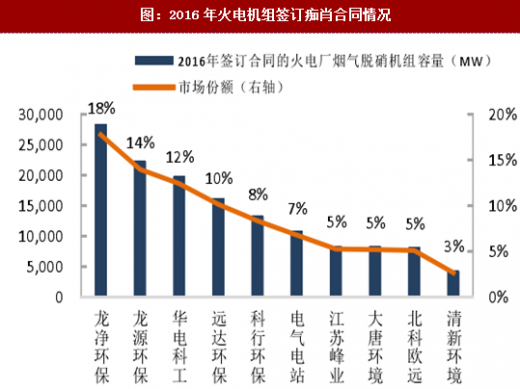

大气治理行业:龙头已现,把握估值判断业绩。目前燃煤电厂烟气治理发展较为成熟,非电行业烟气治理有望加速释放。从2016年脱硫脱硝合同签订情况看,清新环境、龙净环保龙头地位凸显,龙头企业市场份额约20%左右,燃煤电厂烟气治理行业CR10达到80%以上。未来非电行业需求释放的动力来源于排放标准提升、执法力度增强。大气治理龙头拿单情况呈现出燃煤电厂订单增速放缓,燃煤锅炉、钢铁等领域订单大幅增加的特征。

参考观研天下发布《2018-2023年中国大气治理产业市场竞争态势调查与投资前景趋势研究报告》

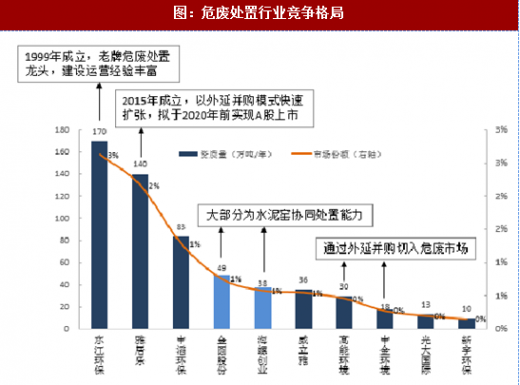

危废处置行业:小而散,看并购看业绩。根据《2017年全国大、中城市固体废物污染环境防治年报》,2016年末全国危废经营资质量6,471万吨,处于绝对龙头地位的东江环保在手资质量约170万吨/年,市场份额仅3%。危废处置行业CR10仅为9%,市场极为分散,行业毛利率较高。近年来多数企业通过外延并购的方式跑马圈地,认为中短期内危废处置行业仍将处于供不应求的景气阶段,但也会伴随行业集中度的提升。

危废处置行业:小而散,看并购看业绩。根据《2017年全国大、中城市固体废物污染环境防治年报》,2016年末全国危废经营资质量6,471万吨,处于绝对龙头地位的东江环保在手资质量约170万吨/年,市场份额仅3%。危废处置行业CR10仅为9%,市场极为分散,行业毛利率较高。近年来多数企业通过外延并购的方式跑马圈地,认为中短期内危废处置行业仍将处于供不应求的景气阶段,但也会伴随行业集中度的提升。

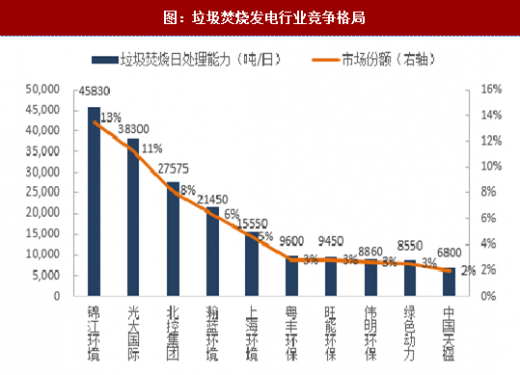

垃圾焚烧发电行业:重资产特征下,国企更具优势。截至2015年末全国城镇垃圾焚烧处理设施规模为23.52万吨旧,根据《“十三五“全国城镇生活垃圾无害化设施建设规划》,2020年我国垃圾焚烧处理设施规模将达到59.14万吨旧,‘十三五”期间年复合增速20.25%,由此估算2017年末垃圾焚烧处理设施规模约34万吨旧,锦江环境、光大国际作为第一梯队企业,市场份额均超过10%,整个行业CR10约56%。垃圾焚烧项目初始投资额高,属于资金密集型行业,国有企业更具优势。市场份额较高的企业中,国有企业占比明显高于民营企业。在行业仍具备增长潜力的背景下,看好龙头企业市场份额进一步提高的前景。

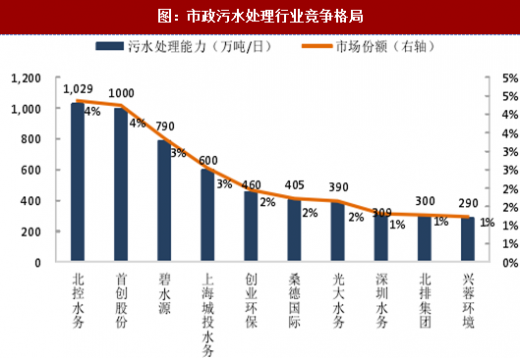

污水处理行业:城镇污水处理行业增速放缓,竞争格局相对稳定,增量在于提标改造以及农村污水处理市场。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,截至2015年末,全国城镇污水处理能力达到2.17亿立方米旧,“十三五“期间计划新增污水处理设施规模5,022万立方米旧,年复合增长率约4.25%,由此估算2017年末全国城镇污水处理能力约2.36亿立方湘日,水务龙头北控水务污水处理规模的市场份额约4%,行业CR10约24%。相较于垃圾焚烧发电,市政污水处理市场更加分散,国企同样具备优势。

图:2016年火电机组签订脱硫工程合同情况

图:2016年火电机组签订痴肖合同情况

图:危废处置行业竞争格局

垃圾焚烧发电行业:重资产特征下,国企更具优势。截至2015年末全国城镇垃圾焚烧处理设施规模为23.52万吨旧,根据《“十三五“全国城镇生活垃圾无害化设施建设规划》,2020年我国垃圾焚烧处理设施规模将达到59.14万吨旧,‘十三五”期间年复合增速20.25%,由此估算2017年末垃圾焚烧处理设施规模约34万吨旧,锦江环境、光大国际作为第一梯队企业,市场份额均超过10%,整个行业CR10约56%。垃圾焚烧项目初始投资额高,属于资金密集型行业,国有企业更具优势。市场份额较高的企业中,国有企业占比明显高于民营企业。在行业仍具备增长潜力的背景下,看好龙头企业市场份额进一步提高的前景。

图:垃圾焚烧发电行业竞争格局

污水处理行业:城镇污水处理行业增速放缓,竞争格局相对稳定,增量在于提标改造以及农村污水处理市场。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,截至2015年末,全国城镇污水处理能力达到2.17亿立方米旧,“十三五“期间计划新增污水处理设施规模5,022万立方米旧,年复合增长率约4.25%,由此估算2017年末全国城镇污水处理能力约2.36亿立方湘日,水务龙头北控水务污水处理规模的市场份额约4%,行业CR10约24%。相较于垃圾焚烧发电,市政污水处理市场更加分散,国企同样具备优势。

图:市政污水处理行业竞争格局

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。