一、何为“开门红”,对寿险公司影响几何?

“开门红”产品作为寿险公司营销推广中的一种特殊方式,专指采取各项措施,以达到在阳历新年获的大额保费收入,为全年工作夺得好彩头的营销现象。”开门红”的销售在寿险公司中一直有着”一步先,步步先;开门红,月月红”的既定印象,因此多数寿险公司对开门红期间的保费收入持高度期望。

回顾历史,“开门红”最早出现于20世纪90年代,由平安人寿率先提出。最初的“开门红”源于农历新年后部分寿险产品的费率要有所提高,为了依靠较低的费率吸引更多客户,代理人在1月份开始着手准备产品宣传、客户储备和预收保费。随后,平安1月份可喜的业绩被更多险企效仿,开门红全年红的行业现象开始变得普遍起来。除了传统保障型产品外,万能险也因其灵活多样、收益保证的优势逐步加入了“开门红”大战中。

近年来,受互联网宣传影响,各家保险公司的“开门红”实际启动时间有前臵倾向。这一情况最早出现在2012年底平安寿险的“双12”秒杀活动,即12月12日凌晨零点开售一款限时限量版的高端理财新保险产品。2014年“双12”产品尊崇、尊御系列在12日凌晨零时起不到5分钟即达成48亿元保费额度。截至当日22时,“开门红”“双尊”保费收入共计111亿元,而这些保费都将在来年1月份确认。

2016年是寿险行业的“开门红”转折年,2016年“开门红”各公司大多采用了万能险基础上搭配年金的产品组合形式,但是“实质重于形式”,寿险公司开门红产品理财属性极强,保障功能十分有限,对标的产品更多为银行、信托、券商的理财产品。2016年1月1日至1月7日,国寿、平安、太保、太平、泰康、人保寿和新华七家个险渠道合计承保保费超过760亿元。其中,高现价产品承保保费超过400亿元,占比约53%。

“开门红”的形成一方面有险企自身强大的激励方案作为后盾,典型的机制有提供接近全年费用预算一半的营销支持费用用于代理人及团队的激励;另一方面年关期间社会资金充足并在年初开始对全年进行理财规划。

“开门红”对寿险公司的意义不仅仅局限在保费收入上,同时还体现在:

1.加速代理人队伍建设,通常险企为备战开门红会在前一年第四季度即高度关注人力增员,在随后每年的“开门红”启动大会上代理人的销售积极性被充分调动,为全年目标任务的完成打下坚实的基础,这对代理人队伍的专业化、精英化也将起到一定的作用;

2.推动产品的升级创新,寻求差异化竞争成为险企设计产品时必须考虑的重要因素,险企通常在“开门红”产品设计上注入较大心血,以期推出的产品博取客户眼球、抢占市场份额,推动险企服务价值、经营价值和社会价值的良性循环;

3.推进商业保险的渗入,借助“开门红”的噱头强力吸睛对全年有理财及保障计划的客户,通过代理人根据投保人的世纪经济情况和保障需求,为其制定合适的保险计划,在短时间内扩大了商业寿险客户的范围,有效提升社会保险保障水平;

4.带动保险景气度的攀升,“开门红”带来的高景气度为新一年保险业的发展注入一支强心剂,提升行业整年信心的增强和对未来一年发展方向的把握。

二、主流产品形态:分红型年金

与一般理财产品不同是,保险产品具有保障功能(如终身寿险、定期寿险、健康保险、意外险等),或者是具有特定目的的长期储蓄(典型如年金产品)。客观来看,年金产品主要以积累未来定期给付的现金流(教育金、婚嫁金、祝寿金、养老金等)为主要目的的长期储蓄,同时具备少量的保险保障功能(长寿风险保障、死亡高度残疾保费豁免等)。10多年前,寿险公司开发的年金产品多为传统养老年金产品,也即购买时分期缴纳保费,直至特定年龄(如约定的50岁、55岁、60岁)起领取生存金的保险产品,但是可惜的是市场接受度较差。因此,近年来寿险公司纷纷转向更偏重理财属性、期限更短的分红年金产品。尤其是2015年以来随着持续的低利率环境加之中小险企通过趸交理财类产品快速做大规模保费企图实现”弯道超车”,年金产品开始成为行业大部分寿险公司的主流产品或开门红产品,销量大增。同时,这些年金产品与十多年前的传统养老年金产品差异比较大,主要体现在:

1.为了迎合投保人迅速获得高额回报的需求,年金产品从此前的约定年龄后定期返还、三年一返还、两年一返还,逐步演变为”当年缴当年返”、”即缴即领年年领”。同时,过去在营销人员宣传过程中往往将”当年返还的年金与期缴保费的比例”与银行存款的利息比较,向客户变相传达的”低风险、高收益”的暗示。为了满足客户对前期大额返还的偏好,部分激进的保险公司产品策略采用首年领取额经常为首年缴纳保费的20%以吸引客户。在保监人身险[2017]134号文规定下,年金、两全产品前五年不得有现金流的返还,新规下,市场主流产品采取了在第五年、第六年年末集中高额返还期缴保费的40%甚至是50%,宣传话术则变为“交完5年就可返”。

参考观研天下发布《2018-2024年中国寿险产业市场竞争现状调查及投资商机分析预测报告》

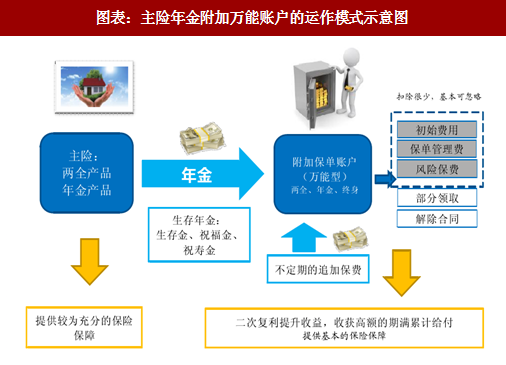

2.普遍附加了万能险账户。年金/两全产品将每年定期获得生存金(通常为基本保额的一定比例)自动进入附加的万能账户,通过月复利、日结息(市场主流的万能类产品历史结算利率在4.5%左右,部分中小险企的万能结算利率高达6%甚至更高)的方式提升投资回报,吸引客户的目光。因此,对于这类保单,期末保单现金价值包括两部分:主险年金的现金价值+附加万能账户的保单账户价值,也即为该保险计划的强势卖点:”快速高额返还+复利型二次成长”。

3.多为分红型产品,新业务价值率较长期保障型业务有一定差距。相比长期保障型产品,理财属性较强的年金产品相对标准化,对营销员的要求较低,客户也相对容易理解和接受,因此相对容易快速做大保费规模,成为近年来开门红期间主流的产品形态。同时从影响NBV的关键因素利率风险来看,以投资收益下降50BP为例,由于分红型产品存在利率吸损效应,可通过减少客户红利来降低利率变动的影响,故传统型产品比分红型产品的利率敏感性高;由于储蓄型产品的利差贡献占比较高,因此对利率的敏感性较高,储蓄型产品比保障型产品的利率敏感性更高。

“开门红”产品作为寿险公司营销推广中的一种特殊方式,专指采取各项措施,以达到在阳历新年获的大额保费收入,为全年工作夺得好彩头的营销现象。”开门红”的销售在寿险公司中一直有着”一步先,步步先;开门红,月月红”的既定印象,因此多数寿险公司对开门红期间的保费收入持高度期望。

回顾历史,“开门红”最早出现于20世纪90年代,由平安人寿率先提出。最初的“开门红”源于农历新年后部分寿险产品的费率要有所提高,为了依靠较低的费率吸引更多客户,代理人在1月份开始着手准备产品宣传、客户储备和预收保费。随后,平安1月份可喜的业绩被更多险企效仿,开门红全年红的行业现象开始变得普遍起来。除了传统保障型产品外,万能险也因其灵活多样、收益保证的优势逐步加入了“开门红”大战中。

近年来,受互联网宣传影响,各家保险公司的“开门红”实际启动时间有前臵倾向。这一情况最早出现在2012年底平安寿险的“双12”秒杀活动,即12月12日凌晨零点开售一款限时限量版的高端理财新保险产品。2014年“双12”产品尊崇、尊御系列在12日凌晨零时起不到5分钟即达成48亿元保费额度。截至当日22时,“开门红”“双尊”保费收入共计111亿元,而这些保费都将在来年1月份确认。

2016年是寿险行业的“开门红”转折年,2016年“开门红”各公司大多采用了万能险基础上搭配年金的产品组合形式,但是“实质重于形式”,寿险公司开门红产品理财属性极强,保障功能十分有限,对标的产品更多为银行、信托、券商的理财产品。2016年1月1日至1月7日,国寿、平安、太保、太平、泰康、人保寿和新华七家个险渠道合计承保保费超过760亿元。其中,高现价产品承保保费超过400亿元,占比约53%。

“开门红”的形成一方面有险企自身强大的激励方案作为后盾,典型的机制有提供接近全年费用预算一半的营销支持费用用于代理人及团队的激励;另一方面年关期间社会资金充足并在年初开始对全年进行理财规划。

“开门红”对寿险公司的意义不仅仅局限在保费收入上,同时还体现在:

1.加速代理人队伍建设,通常险企为备战开门红会在前一年第四季度即高度关注人力增员,在随后每年的“开门红”启动大会上代理人的销售积极性被充分调动,为全年目标任务的完成打下坚实的基础,这对代理人队伍的专业化、精英化也将起到一定的作用;

2.推动产品的升级创新,寻求差异化竞争成为险企设计产品时必须考虑的重要因素,险企通常在“开门红”产品设计上注入较大心血,以期推出的产品博取客户眼球、抢占市场份额,推动险企服务价值、经营价值和社会价值的良性循环;

3.推进商业保险的渗入,借助“开门红”的噱头强力吸睛对全年有理财及保障计划的客户,通过代理人根据投保人的世纪经济情况和保障需求,为其制定合适的保险计划,在短时间内扩大了商业寿险客户的范围,有效提升社会保险保障水平;

4.带动保险景气度的攀升,“开门红”带来的高景气度为新一年保险业的发展注入一支强心剂,提升行业整年信心的增强和对未来一年发展方向的把握。

二、主流产品形态:分红型年金

与一般理财产品不同是,保险产品具有保障功能(如终身寿险、定期寿险、健康保险、意外险等),或者是具有特定目的的长期储蓄(典型如年金产品)。客观来看,年金产品主要以积累未来定期给付的现金流(教育金、婚嫁金、祝寿金、养老金等)为主要目的的长期储蓄,同时具备少量的保险保障功能(长寿风险保障、死亡高度残疾保费豁免等)。10多年前,寿险公司开发的年金产品多为传统养老年金产品,也即购买时分期缴纳保费,直至特定年龄(如约定的50岁、55岁、60岁)起领取生存金的保险产品,但是可惜的是市场接受度较差。因此,近年来寿险公司纷纷转向更偏重理财属性、期限更短的分红年金产品。尤其是2015年以来随着持续的低利率环境加之中小险企通过趸交理财类产品快速做大规模保费企图实现”弯道超车”,年金产品开始成为行业大部分寿险公司的主流产品或开门红产品,销量大增。同时,这些年金产品与十多年前的传统养老年金产品差异比较大,主要体现在:

1.为了迎合投保人迅速获得高额回报的需求,年金产品从此前的约定年龄后定期返还、三年一返还、两年一返还,逐步演变为”当年缴当年返”、”即缴即领年年领”。同时,过去在营销人员宣传过程中往往将”当年返还的年金与期缴保费的比例”与银行存款的利息比较,向客户变相传达的”低风险、高收益”的暗示。为了满足客户对前期大额返还的偏好,部分激进的保险公司产品策略采用首年领取额经常为首年缴纳保费的20%以吸引客户。在保监人身险[2017]134号文规定下,年金、两全产品前五年不得有现金流的返还,新规下,市场主流产品采取了在第五年、第六年年末集中高额返还期缴保费的40%甚至是50%,宣传话术则变为“交完5年就可返”。

参考观研天下发布《2018-2024年中国寿险产业市场竞争现状调查及投资商机分析预测报告》

2.普遍附加了万能险账户。年金/两全产品将每年定期获得生存金(通常为基本保额的一定比例)自动进入附加的万能账户,通过月复利、日结息(市场主流的万能类产品历史结算利率在4.5%左右,部分中小险企的万能结算利率高达6%甚至更高)的方式提升投资回报,吸引客户的目光。因此,对于这类保单,期末保单现金价值包括两部分:主险年金的现金价值+附加万能账户的保单账户价值,也即为该保险计划的强势卖点:”快速高额返还+复利型二次成长”。

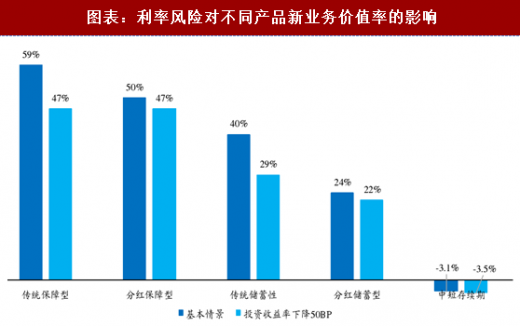

3.多为分红型产品,新业务价值率较长期保障型业务有一定差距。相比长期保障型产品,理财属性较强的年金产品相对标准化,对营销员的要求较低,客户也相对容易理解和接受,因此相对容易快速做大保费规模,成为近年来开门红期间主流的产品形态。同时从影响NBV的关键因素利率风险来看,以投资收益下降50BP为例,由于分红型产品存在利率吸损效应,可通过减少客户红利来降低利率变动的影响,故传统型产品比分红型产品的利率敏感性高;由于储蓄型产品的利差贡献占比较高,因此对利率的敏感性较高,储蓄型产品比保障型产品的利率敏感性更高。

图表:主险年金附加万能账户的运作模式示意图

图表:利率风险对不同产品新业务价值率的影响

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。