目前,银保的合作模式主要有以下几种:

1.分销协议模式,指银行借助其营业网点的优势以销售保险产品,以期达到商业银行与保险公司交叉销售银保产品的目标,这种模式下,银行作为兼业代理人与保险公司签订必要的委托代理协议。这种模式一般作为双方合作的早期模式,也是合作初期最常见的模式。目前多数银保合作均为该模式,该模式虽然资本投入较少,但是尚未建立长久的合作共赢关系,在国内典型如没有分销渠道和实体营业网店的中小外资保险公司。

2.战略联盟模式,银保双方通过利益共享,风险同担的形式建立起相互信任的伙伴关系,双方均在IT、人员培训等方面进行必要的投资以统一产品标准、承保服务标准、服务提供方式等。相比分销协议模式,战略联盟的双方关系更加稳固,但共享的资源质量依旧较低,关键资源尚未实现共享,典型如安邦作为民生银行的大股东,双方在产品销售上进行深入合作。(民生银行(01988.HK)于2017年1月10日发布《持续关联交易与安邦保险集团股份有限公司签订金融产品代理销售业务合作框架业务》,公告称公司预计2017年与安邦保险集团金融产品代理销售业务上限为60亿元,较2016年实际发生额13.72亿元差异较大的主要原因为:“本公司与安邦保险有助于本公司拓宽个人客户产品供应范围,同时与安邦保险集团实现资源贡献、优势互补,进一步提升本公司零售业务中间收入规模。1.2017年公司将扩大与安邦保险集团代理销售金融产品合作的产品种类,除固定收益和万能险产品外,拟增加健康险、年金险、人身意外险、家庭财产保险等金融产品,其代理手续费(率)普遍高于类固定收益和万能险产品;2.除2016年与安邦产险、安邦人寿、和谐健康合作外,本公司预期2017年将与安邦养老、世纪证券开展代理销售金融产品合作;3.基于2016年良好的业务基础,双方同意继续深入合作,扩大合作规模。安邦保险集团成立了专门服务于本公司的渠道部。预期2017年本公司代销安邦保险金融产品的效率和规模将大幅度提高。综上为保证2017年代理销售安邦保险集团的金融产品业务的顺利开展,预计服务费用年度上限继续维持60亿元。”)。

3.合资企业模式,该模式下,银行与保险公司在签订资本合作协议的基础上共同出资建立一家相对独立的合资公司,该公司由银行与保险公司共同控制,同享利益和风险。四大银行系保险公司,工银安盛人寿保险、建信人寿、农银人寿、中银人寿就是该模式下的典型(根据国内银保系寿险公司的经营实务,往往优先满足子公司)。合资公司的投入相对较高,经营压力也更大,同时面临着双方文化融合等问题。

4.金融集团模式,这种模式一般由双方交叉持股、兼并收购等方式来实现银行和保险公司一体化的经营方式,平安集团就是这个模式下的典型例子。在这种合作模式中,新成立的控股公司可以完全自主推行发展战略,充分利用优势资源,降低交易成本,但不同企业文化和经营策略之间产生冲突的可能性仍然存在,典型如中国平安、中国人寿(以中国人寿为例,副总裁赵立军在保监会新闻发布会上表示:“广发行目前带领国寿已经把业务从趸缴保费到期缴保费都实现了同比大幅度的增长。我们和广发行共同设立了国寿广发卡,截止到今年6月底,已经累计发行了国寿广发联名借记卡和信用卡31.5万张。在资金结算、资源共享、业务拓展等方面开展了广泛的合作。目前为一批机构客户提供了一揽子的融资和保险的解决方案。”)。

该四种模式下,银行和保险的合作均存在一定的优势和劣势,主要体现在合作成本、合作关系稳定度及交叉销售上。

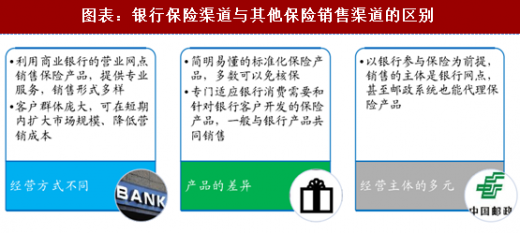

银行保险需要双方协同发展,作为两者的重要业务来源,银保产品的开发和销售能让保险和银行的业务有机结合起来从而调动销售人员的积极性并通过内部薪酬激励等方式来提高行业竞争力。相比起其他保险销售渠道,该种合作带来的的区别主要体现在经营方式、产品形式和经营主体上。

银行保险需要双方协同发展,作为两者的重要业务来源,银保产品的开发和销售能让保险和银行的业务有机结合起来从而调动销售人员的积极性并通过内部薪酬激励等方式来提高行业竞争力。相比起其他保险销售渠道,该种合作带来的的区别主要体现在经营方式、产品形式和经营主体上。

参考观研天下发布《2017-2022年中国银行保险市场竞争态势及盈利战略分析报告》

1.分销协议模式,指银行借助其营业网点的优势以销售保险产品,以期达到商业银行与保险公司交叉销售银保产品的目标,这种模式下,银行作为兼业代理人与保险公司签订必要的委托代理协议。这种模式一般作为双方合作的早期模式,也是合作初期最常见的模式。目前多数银保合作均为该模式,该模式虽然资本投入较少,但是尚未建立长久的合作共赢关系,在国内典型如没有分销渠道和实体营业网店的中小外资保险公司。

2.战略联盟模式,银保双方通过利益共享,风险同担的形式建立起相互信任的伙伴关系,双方均在IT、人员培训等方面进行必要的投资以统一产品标准、承保服务标准、服务提供方式等。相比分销协议模式,战略联盟的双方关系更加稳固,但共享的资源质量依旧较低,关键资源尚未实现共享,典型如安邦作为民生银行的大股东,双方在产品销售上进行深入合作。(民生银行(01988.HK)于2017年1月10日发布《持续关联交易与安邦保险集团股份有限公司签订金融产品代理销售业务合作框架业务》,公告称公司预计2017年与安邦保险集团金融产品代理销售业务上限为60亿元,较2016年实际发生额13.72亿元差异较大的主要原因为:“本公司与安邦保险有助于本公司拓宽个人客户产品供应范围,同时与安邦保险集团实现资源贡献、优势互补,进一步提升本公司零售业务中间收入规模。1.2017年公司将扩大与安邦保险集团代理销售金融产品合作的产品种类,除固定收益和万能险产品外,拟增加健康险、年金险、人身意外险、家庭财产保险等金融产品,其代理手续费(率)普遍高于类固定收益和万能险产品;2.除2016年与安邦产险、安邦人寿、和谐健康合作外,本公司预期2017年将与安邦养老、世纪证券开展代理销售金融产品合作;3.基于2016年良好的业务基础,双方同意继续深入合作,扩大合作规模。安邦保险集团成立了专门服务于本公司的渠道部。预期2017年本公司代销安邦保险金融产品的效率和规模将大幅度提高。综上为保证2017年代理销售安邦保险集团的金融产品业务的顺利开展,预计服务费用年度上限继续维持60亿元。”)。

3.合资企业模式,该模式下,银行与保险公司在签订资本合作协议的基础上共同出资建立一家相对独立的合资公司,该公司由银行与保险公司共同控制,同享利益和风险。四大银行系保险公司,工银安盛人寿保险、建信人寿、农银人寿、中银人寿就是该模式下的典型(根据国内银保系寿险公司的经营实务,往往优先满足子公司)。合资公司的投入相对较高,经营压力也更大,同时面临着双方文化融合等问题。

4.金融集团模式,这种模式一般由双方交叉持股、兼并收购等方式来实现银行和保险公司一体化的经营方式,平安集团就是这个模式下的典型例子。在这种合作模式中,新成立的控股公司可以完全自主推行发展战略,充分利用优势资源,降低交易成本,但不同企业文化和经营策略之间产生冲突的可能性仍然存在,典型如中国平安、中国人寿(以中国人寿为例,副总裁赵立军在保监会新闻发布会上表示:“广发行目前带领国寿已经把业务从趸缴保费到期缴保费都实现了同比大幅度的增长。我们和广发行共同设立了国寿广发卡,截止到今年6月底,已经累计发行了国寿广发联名借记卡和信用卡31.5万张。在资金结算、资源共享、业务拓展等方面开展了广泛的合作。目前为一批机构客户提供了一揽子的融资和保险的解决方案。”)。

该四种模式下,银行和保险的合作均存在一定的优势和劣势,主要体现在合作成本、合作关系稳定度及交叉销售上。

图表:银行和保险公司四种合作模式的优缺点

参考观研天下发布《2017-2022年中国银行保险市场竞争态势及盈利战略分析报告》

图表:银行保险渠道与其他保险销售渠道的区别

图表:2011-2017年Q3银保渠道保费收入及占寿险保费收入的比重

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。