一、从严从实监管,上市险企在产品推广上抢占先机

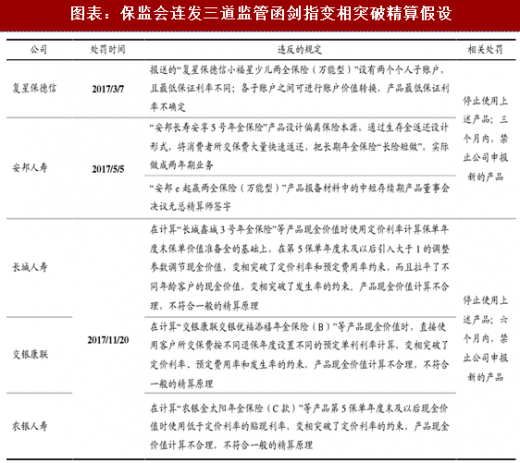

2017年以来保监会不断深化“1+4”系列文件的落实,国务院关于经济金融工作的部署要求。保监会领导多次在正式场合提出“必须让监管长上牙齿”、“绝不允许再出现所谓"特殊公司"”、“重塑保险监管”、“对监管定位进行纠偏、对监管行为进行纠错”。继今年上半年安邦人寿和复星保德信因产品设计偏离保险本源收到保监会监管函和行政处罚后,11月20日保监会又对长城人寿、交银康联和农银人寿连发三道监管函剑指变相突破精算假设,要求停止使用不符合精算假设的产品并禁止公司在六个月内申报新的产品,强调”监管姓监”,助力”保险姓保”。

值得注意的是,被叫停的3款产品均不是新近申报的产品,其中长城鑫城3号年金保险在2016年9月23日已向保监会报备,交银康联交银优福添禧年金保险(B)在2016年10月8日在保监会报备,而农银金太阳年金保险(C款)则是于2017年8月1日在保监会处报备的,监管是在产品备案材料事后抽查审核中发现的问题。此3款均为10年期产品,不过按照其现金价值第5年最高来看,也就是所谓实际存续期为5年,是既符合监管严控中短存续期产品的规定,也能满足消费者的需求。

但是监管函显示,所涉及的产品主要是因以调整参数、设臵不同的预定单利利率计算保费及使用不同的贴现率等手段,变相地突破了定价利率、预定费用率和发生率的约束,不符合”一般精算原理”。以长城人寿为例,其通过对投保人年龄段的分层,拉平了不同年龄客户的现金价值,变相突破了精算假设,但是根据业内的交流,在此前类似的操作并不会遭到监管层的点名;同时6月的新产品的申报禁令较此前复星保德信和安邦人寿的3个月翻倍,全面从严从实监管的决心和态度可见一斑。

在”保险姓保、回归本源”的大背景下,上市险企2018年开门红产品的落地情况好于市场预期。中国平安在9月底率先落实产品,推出”终身年金+万能险(主险)”的”双主险”模式获得监管层认可。从10月开始,中国平安就陆续进行财富天玺年金保险及玺越人生年金保险的预售,并打出”限购”牌为其12月12日推出的”财富节”活动进行预热。新华保险紧随其后,于10月中旬落实三款开门红产品:华实人生年金保险、惠添利两全保险及美利金生A款。中国太保和中国人寿分别在11月5日和11月8日举办2018年开门红发布会。

在”保险姓保、回归本源”的大背景下,上市险企2018年开门红产品的落地情况好于市场预期。中国平安在9月底率先落实产品,推出”终身年金+万能险(主险)”的”双主险”模式获得监管层认可。从10月开始,中国平安就陆续进行财富天玺年金保险及玺越人生年金保险的预售,并打出”限购”牌为其12月12日推出的”财富节”活动进行预热。新华保险紧随其后,于10月中旬落实三款开门红产品:华实人生年金保险、惠添利两全保险及美利金生A款。中国太保和中国人寿分别在11月5日和11月8日举办2018年开门红发布会。

相比起上市险企早在10月、11月即拉开“开门红”宣传销售的序幕,部分中小险企的开门红产品落地较晚,大部分在9月底才向监管层送报产品材料(部分可能与9月末平安玺越人生产品获得监管批复有关)。产品的率先落地为上市险企在产品培训、市场推广上争取更多的时间,抢占开门红先机。

二、保监会就资产负债管理征求行业意见:扶优限劣,强者恒强

二、保监会就资产负债管理征求行业意见:扶优限劣,强者恒强

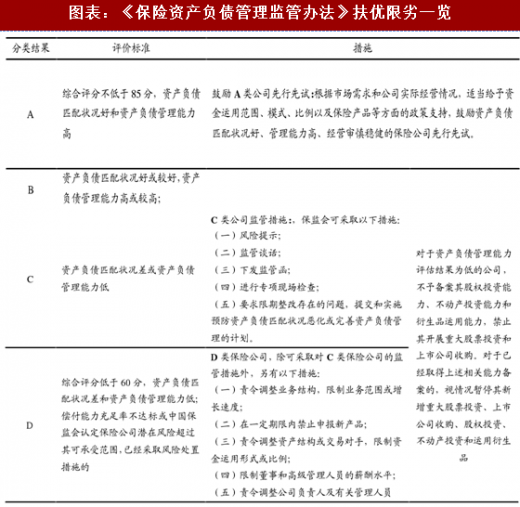

12月15日,保监会就《保险资产负债管理监管办法》征求行业意见,保监会认为这是推动行业回归本源、积极服务实体经济、防范资产负债错配风险以及强化资产负债管理监管硬约束。监管思路一脉相承,资产负债管理监管总领性文件落地。2017年7月28日,保监会就财险和人身险公司的5项资产负债管理有关监管规则征求意见。监管规则包括能力评估规则(从“制度健全性”和“遵循有效性”两个方面评估资产负债管理能力)和量化评估规则(从基本情景和压力情景两个维度评估资产负债匹配状况),同时通过几何平均法计算综合评分。

保监会强调扶优限劣,倒逼险企主动加强资产负债管理,利好传统负债驱动资产模式下经营的传统险企。保监会对险企资产负债管理综合评级共分为A(85分以上)、B、C、D(综合评分低于60分,资产负债匹配状况差和资产负债管理能力低;偿付能力充足率不达标或中国保监会认定保险公司潜在风险超过其可承受范围,已经采取风险处臵措施的)四个档次。根据细则,对于A类公司,适当给予资金运用创新试点、产品试点等政策;对于C和D类,采取限制投资比例和投资能力申请,限制中短存续期产品销售,提高偿付能力要求等监管措施。

参考观研天下发布《2018年中国云联网保险行业分析报告-市场运营态势与发展前景研究》

同时保监会要求强化资产与负债的双向沟通,保险公司在在资产端配臵时会受到负债端的约束,而产品开发后也需要考虑资产端的因素。细则要求保险公司董事会下设资产负债管理委员会。同时,险企在压力测试、期限结构匹配、成本收益匹配和现金流匹配方面加强预防措施。2014年以来部分依靠银保趸交业务快速做大规模保费的险企再度面临转型的压力。

同时保监会要求强化资产与负债的双向沟通,保险公司在在资产端配臵时会受到负债端的约束,而产品开发后也需要考虑资产端的因素。细则要求保险公司董事会下设资产负债管理委员会。同时,险企在压力测试、期限结构匹配、成本收益匹配和现金流匹配方面加强预防措施。2014年以来部分依靠银保趸交业务快速做大规模保费的险企再度面临转型的压力。

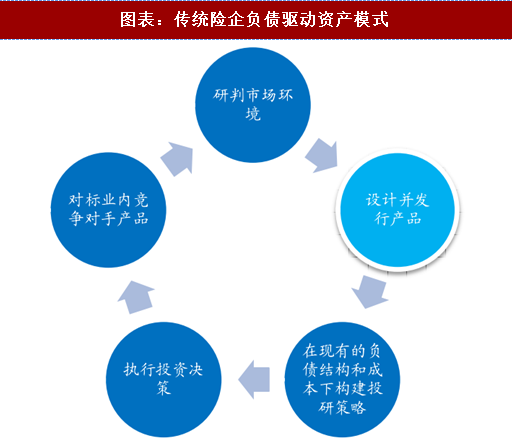

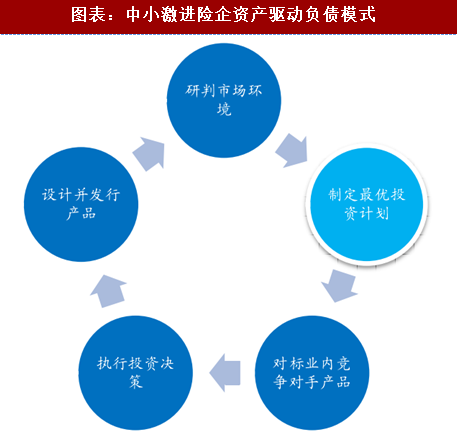

2015年以来随着行业外部环境的变化(主要是持续的低利率环境和监管层对险资运用的不断放开),部分中小险企通过高结算利率的万能险,沿袭“资产驱动负债”模式的路径,通过自身在资产端的相对“激进”的投资运作快速扩张规模保费的同时成功实现了弯道超车。然而,保监发[2016]76号中对中短存续期产品更加严格的额定义和规模限制(自2017年1月1日起,对于投连、变额年金,应按照中短存续期产品的定义进行评估和报告,且对于附加万能保险和附加投连等产品,应单独判断是否属于中短存续期产品)让行业万能险规模增速骤然降温。以安邦人寿为例,2016年公司实现原保费收入达1141.97亿元(市占率5.26%),同比翻番;保户储金及投资款当年新增缴费为2162.89亿元(市占率18.2%),同比骤增近5.3倍;而进入2017年以来其万能险规模保费持续收缩,截至2017年前10个月,安邦人寿保户投资款同比大幅回落近87%,监管效果立竿见影。从严监管下,以安邦、华夏、前海为例的资产驱动负债”模式的险企由于在客户储备、渠道管控方面的先天弱势,在2018年”开门红”销售中或将面临空前的压力。

2017年以来保监会不断深化“1+4”系列文件的落实,国务院关于经济金融工作的部署要求。保监会领导多次在正式场合提出“必须让监管长上牙齿”、“绝不允许再出现所谓"特殊公司"”、“重塑保险监管”、“对监管定位进行纠偏、对监管行为进行纠错”。继今年上半年安邦人寿和复星保德信因产品设计偏离保险本源收到保监会监管函和行政处罚后,11月20日保监会又对长城人寿、交银康联和农银人寿连发三道监管函剑指变相突破精算假设,要求停止使用不符合精算假设的产品并禁止公司在六个月内申报新的产品,强调”监管姓监”,助力”保险姓保”。

值得注意的是,被叫停的3款产品均不是新近申报的产品,其中长城鑫城3号年金保险在2016年9月23日已向保监会报备,交银康联交银优福添禧年金保险(B)在2016年10月8日在保监会报备,而农银金太阳年金保险(C款)则是于2017年8月1日在保监会处报备的,监管是在产品备案材料事后抽查审核中发现的问题。此3款均为10年期产品,不过按照其现金价值第5年最高来看,也就是所谓实际存续期为5年,是既符合监管严控中短存续期产品的规定,也能满足消费者的需求。

但是监管函显示,所涉及的产品主要是因以调整参数、设臵不同的预定单利利率计算保费及使用不同的贴现率等手段,变相地突破了定价利率、预定费用率和发生率的约束,不符合”一般精算原理”。以长城人寿为例,其通过对投保人年龄段的分层,拉平了不同年龄客户的现金价值,变相突破了精算假设,但是根据业内的交流,在此前类似的操作并不会遭到监管层的点名;同时6月的新产品的申报禁令较此前复星保德信和安邦人寿的3个月翻倍,全面从严从实监管的决心和态度可见一斑。

图表:保监会连发三道监管函剑指变相突破精算假设

相比起上市险企早在10月、11月即拉开“开门红”宣传销售的序幕,部分中小险企的开门红产品落地较晚,大部分在9月底才向监管层送报产品材料(部分可能与9月末平安玺越人生产品获得监管批复有关)。产品的率先落地为上市险企在产品培训、市场推广上争取更多的时间,抢占开门红先机。

图表:各公司开门红推进情况

12月15日,保监会就《保险资产负债管理监管办法》征求行业意见,保监会认为这是推动行业回归本源、积极服务实体经济、防范资产负债错配风险以及强化资产负债管理监管硬约束。监管思路一脉相承,资产负债管理监管总领性文件落地。2017年7月28日,保监会就财险和人身险公司的5项资产负债管理有关监管规则征求意见。监管规则包括能力评估规则(从“制度健全性”和“遵循有效性”两个方面评估资产负债管理能力)和量化评估规则(从基本情景和压力情景两个维度评估资产负债匹配状况),同时通过几何平均法计算综合评分。

保监会强调扶优限劣,倒逼险企主动加强资产负债管理,利好传统负债驱动资产模式下经营的传统险企。保监会对险企资产负债管理综合评级共分为A(85分以上)、B、C、D(综合评分低于60分,资产负债匹配状况差和资产负债管理能力低;偿付能力充足率不达标或中国保监会认定保险公司潜在风险超过其可承受范围,已经采取风险处臵措施的)四个档次。根据细则,对于A类公司,适当给予资金运用创新试点、产品试点等政策;对于C和D类,采取限制投资比例和投资能力申请,限制中短存续期产品销售,提高偿付能力要求等监管措施。

参考观研天下发布《2018年中国云联网保险行业分析报告-市场运营态势与发展前景研究》

图表:《保险资产负债管理监管办法》扶优限劣一览

2015年以来随着行业外部环境的变化(主要是持续的低利率环境和监管层对险资运用的不断放开),部分中小险企通过高结算利率的万能险,沿袭“资产驱动负债”模式的路径,通过自身在资产端的相对“激进”的投资运作快速扩张规模保费的同时成功实现了弯道超车。然而,保监发[2016]76号中对中短存续期产品更加严格的额定义和规模限制(自2017年1月1日起,对于投连、变额年金,应按照中短存续期产品的定义进行评估和报告,且对于附加万能保险和附加投连等产品,应单独判断是否属于中短存续期产品)让行业万能险规模增速骤然降温。以安邦人寿为例,2016年公司实现原保费收入达1141.97亿元(市占率5.26%),同比翻番;保户储金及投资款当年新增缴费为2162.89亿元(市占率18.2%),同比骤增近5.3倍;而进入2017年以来其万能险规模保费持续收缩,截至2017年前10个月,安邦人寿保户投资款同比大幅回落近87%,监管效果立竿见影。从严监管下,以安邦、华夏、前海为例的资产驱动负债”模式的险企由于在客户储备、渠道管控方面的先天弱势,在2018年”开门红”销售中或将面临空前的压力。

图表:传统险企负债驱动资产模式

图表:中小激进险企资产驱动负债模式

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。