1、垂改收权力促第三方运维空间释放,监测质量提升催化自动化监测市场

2016年9月,中央办公厅、国务院办公厅印发《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》,要求在2017年6月底完成试点工作,2018年6月底前基本完成垂改工作,“十三五”末全国省以下环保部门运行新制度。2017年9月,《关于深化环境监测改革提高环境监测数据质量的意见》出台,要求加快自动监测仪器设备的研发与应用,到2020年全面建立环境监测数据质量保障体系。两项政策为环境监测市场逐步释放提供了充足动力,其中,环保垂改收权,由省级直管,将有效防止地方行政干预,提升监测数据的真实性和准确性,持续打开第三方运维市场,而提高监测数据质量将有力催化自动化监测市场爆发。

参考观研天下发布《2018-2024年中国环保市场竞争现状分析与未来发展方向研究报告》

2、“智慧环保”拉动环境监测需求

2015年8月,国务院出台《生态环境监测网络建设方案》,提出到2020年基本实现全国生态环境监测网络全覆盖,并将进一步构建环境监测数据信息平台,积极发展环境监测市场,最终实现智慧环保运营。“智慧环保”是以物联网和大数据为核心技术的环境保护新模式,主要功能是分析和预测环境发展数据,为政府提供环境保护智慧解决方案。由于环境监测遍布环保各个细分行业,也是基础数据的主要来源,因此智慧环保的重点是环境监测。随着国家对“互联网+环境”智慧监测要求的逐步细化以及未来环保督查和污染物排放标准的趋严,环境监测市场将进入新的释放期。

3、增量空间主要在环境质量监测,水质量监测空间最大

“十二五”末我国国控监测布控已基本完成,主要增长动力是大气监测的快速发展。此后,《“十三五”环境监测质量管理工作方案》提出,到2020年全面建成大气、地表水和土壤等环境监测质量控制体系。环境监测主要包含环境质量监测和污染源监测:环境质量监测指水质量监测(地表水、地下水)、大气质量监测(国控点、省控点、农村站)、土壤质量监测;污染源监测指废气监测、污水监测(市政污水、工业污水)。根据“十三五”政策导向,我国环境监测行业的增长领域即将由污染源监测转为环境质量监测,主要的增量空间如下:

水监测方面,是监测领域市场规模最大的一个版块,2016年3月环保部出台《“十三五”国家地表水环境质量监测网设置方案》,提出在现有的省控、市控和县控断面(点位)基础上进行筛选调整,增加的断面(点位)优先考虑已有的布控,将地表水国控断面(点位)由972个调至2767个,此外,省控点位也将加密,此次点位扩容将有利于监测板块设备销售;

土壤监测方面,环保部要求到2020年,土壤监测点位要从现有的2万个布设提升到4万个;

农村监测方面,《全国农村环境质量监测工作实施方案》提出2017-2019年新增565个县域和1695个村庄的环境监测点;

污染源监测方面,工业排污企业的监测需求仍存在部分空间。

4、市场格局已形成,聚光科技龙头地位稳固

根据中国环境监测总站数据,在“十二五”期间,销售收入前十的企业市占率已维持在60%左右,行业竞争格局已经基本形成。国内主要从事环境监测的公司包括聚光科技、雪迪龙、盈峰环境、先河环保等,从营收情况来看,聚光科技具有较强优势。

6、非电行业治理标准提升,市场逐步打开

自2013年雾霾事件大规模爆发,国家出台多项政策大力治理电力行业废气排放,截至目前改造工程已基本完成,未来一段时间内的市场增量将主要出现在非电行业。以前非电行业改造进程较慢的主要原因是企业盈利能力较差,随着2016年供给侧改革的逐步深入,非电行业的龙头企业开始享受“优胜劣汰”带来的产品价格上涨,经营业绩有所改善。此外,原有的非电行业治理标准始终低于电力行业,随着2017年大气考核年临近尾声,政府密集出台相关政策,非电行业在2017年呈加速发展趋势。2017年6月,《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修订(征求意见稿)出台,文件修改了钢铁行业特别排放限值,同时增加了平板玻璃、陶瓷、砖瓦领域的特别排放限值标准。2017年8月,环保部发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,此后相继出台3项相关具体措施,可见政府大气治理的决心。由此来看,非电工业领域提标改造将是2018年大气治理的核心。从现有改造成本计算,保守估计,非电行业市场空间超1600万元。

2016年9月,中央办公厅、国务院办公厅印发《关于省以下环保机构监测监察执法垂直管理制度改革试点工作的指导意见》,要求在2017年6月底完成试点工作,2018年6月底前基本完成垂改工作,“十三五”末全国省以下环保部门运行新制度。2017年9月,《关于深化环境监测改革提高环境监测数据质量的意见》出台,要求加快自动监测仪器设备的研发与应用,到2020年全面建立环境监测数据质量保障体系。两项政策为环境监测市场逐步释放提供了充足动力,其中,环保垂改收权,由省级直管,将有效防止地方行政干预,提升监测数据的真实性和准确性,持续打开第三方运维市场,而提高监测数据质量将有力催化自动化监测市场爆发。

参考观研天下发布《2018-2024年中国环保市场竞争现状分析与未来发展方向研究报告》

2、“智慧环保”拉动环境监测需求

2015年8月,国务院出台《生态环境监测网络建设方案》,提出到2020年基本实现全国生态环境监测网络全覆盖,并将进一步构建环境监测数据信息平台,积极发展环境监测市场,最终实现智慧环保运营。“智慧环保”是以物联网和大数据为核心技术的环境保护新模式,主要功能是分析和预测环境发展数据,为政府提供环境保护智慧解决方案。由于环境监测遍布环保各个细分行业,也是基础数据的主要来源,因此智慧环保的重点是环境监测。随着国家对“互联网+环境”智慧监测要求的逐步细化以及未来环保督查和污染物排放标准的趋严,环境监测市场将进入新的释放期。

3、增量空间主要在环境质量监测,水质量监测空间最大

“十二五”末我国国控监测布控已基本完成,主要增长动力是大气监测的快速发展。此后,《“十三五”环境监测质量管理工作方案》提出,到2020年全面建成大气、地表水和土壤等环境监测质量控制体系。环境监测主要包含环境质量监测和污染源监测:环境质量监测指水质量监测(地表水、地下水)、大气质量监测(国控点、省控点、农村站)、土壤质量监测;污染源监测指废气监测、污水监测(市政污水、工业污水)。根据“十三五”政策导向,我国环境监测行业的增长领域即将由污染源监测转为环境质量监测,主要的增量空间如下:

水监测方面,是监测领域市场规模最大的一个版块,2016年3月环保部出台《“十三五”国家地表水环境质量监测网设置方案》,提出在现有的省控、市控和县控断面(点位)基础上进行筛选调整,增加的断面(点位)优先考虑已有的布控,将地表水国控断面(点位)由972个调至2767个,此外,省控点位也将加密,此次点位扩容将有利于监测板块设备销售;

土壤监测方面,环保部要求到2020年,土壤监测点位要从现有的2万个布设提升到4万个;

农村监测方面,《全国农村环境质量监测工作实施方案》提出2017-2019年新增565个县域和1695个村庄的环境监测点;

污染源监测方面,工业排污企业的监测需求仍存在部分空间。

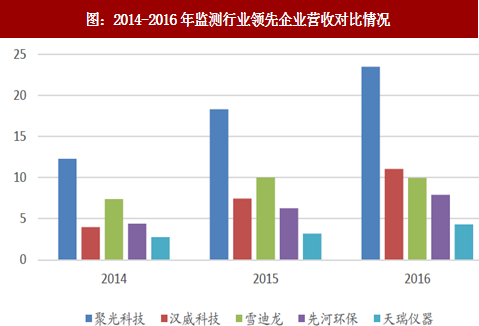

4、市场格局已形成,聚光科技龙头地位稳固

根据中国环境监测总站数据,在“十二五”期间,销售收入前十的企业市占率已维持在60%左右,行业竞争格局已经基本形成。国内主要从事环境监测的公司包括聚光科技、雪迪龙、盈峰环境、先河环保等,从营收情况来看,聚光科技具有较强优势。

图:2014-2016年监测行业领先企业营收对比情况

资料来源:观研天下整理

5、大气治理:重点关注非电烟气治理6、非电行业治理标准提升,市场逐步打开

自2013年雾霾事件大规模爆发,国家出台多项政策大力治理电力行业废气排放,截至目前改造工程已基本完成,未来一段时间内的市场增量将主要出现在非电行业。以前非电行业改造进程较慢的主要原因是企业盈利能力较差,随着2016年供给侧改革的逐步深入,非电行业的龙头企业开始享受“优胜劣汰”带来的产品价格上涨,经营业绩有所改善。此外,原有的非电行业治理标准始终低于电力行业,随着2017年大气考核年临近尾声,政府密集出台相关政策,非电行业在2017年呈加速发展趋势。2017年6月,《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修订(征求意见稿)出台,文件修改了钢铁行业特别排放限值,同时增加了平板玻璃、陶瓷、砖瓦领域的特别排放限值标准。2017年8月,环保部发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,此后相继出台3项相关具体措施,可见政府大气治理的决心。由此来看,非电工业领域提标改造将是2018年大气治理的核心。从现有改造成本计算,保守估计,非电行业市场空间超1600万元。

表:非电领域市场空间预测(保守估计)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。