根据观研报告网发布的《2021年中国运动服饰市场分析报告-市场运营态势与发展前景研究》显示,运动服饰主要是指根据各项运动的特点、比赛规定、运动员体型等因素以及有利于竞技的要求而制做的服装以及相关装饰物品,包括服装、鞋、帽子、袜子、手套、围巾、提包、发饰、手环、遮阳伞等。运动服饰根据用途分,可分为休闲运动服饰、业余运动服饰、专业运动服饰;按性质分,可分为大众运动、时尚运动。

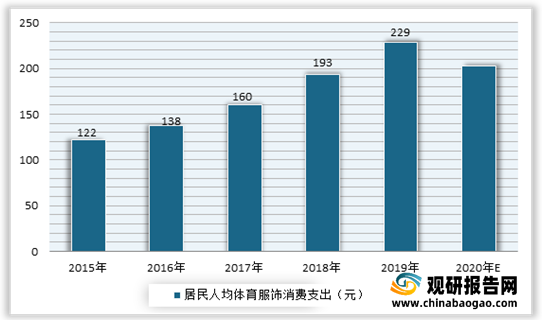

观研报告网发布的资料显示,近年来随着国民经济的快速增长,中国居民人均收支的增加以及相关政策的推动,人民群众的体育需求日益增长,居民人均体育服饰消费支出不断提升。数据显示,2019年中国居民人均体育服饰消费支出229元,但2020年受疫情影响,居民人均体育服饰消费支出有所下降,在**元左右。

受益于体育需求日益增长,我国体育服饰行业市场不断发展。在经历2010-2013年进入调整期后,2015年以来,我国体育服饰行业进入成熟期。根据数据显示,截至2020年底,中国体育服饰行业市场规模已达3150亿元,成长性良好。预计2021年中国体育服饰市场空间3860.15亿元。

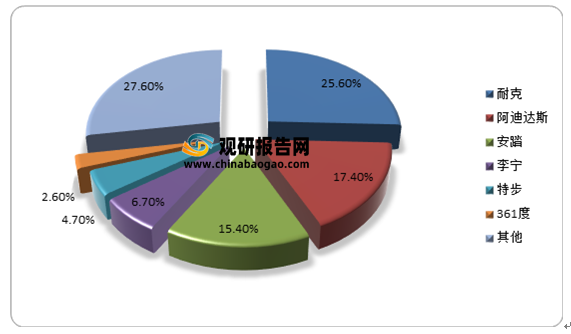

目前在我国体育服饰市场上,仍是阿迪达斯和耐克占据我国运动品牌的市场的大部分市场。根据数据显示,2020年在运动品牌的市占率榜单上,耐克以25.6%的数据高居榜首,阿迪达斯紧随其后为17.4%,国内龙头品牌安踏以15.4%的市场份额位列第三,李宁、特步和361度分别为6.7%、4.7%和2.6%。

运动服饰的分类

资料来源:观研天下整理

观研报告网发布的资料显示,近年来随着国民经济的快速增长,中国居民人均收支的增加以及相关政策的推动,人民群众的体育需求日益增长,居民人均体育服饰消费支出不断提升。数据显示,2019年中国居民人均体育服饰消费支出229元,但2020年受疫情影响,居民人均体育服饰消费支出有所下降,在**元左右。

2015-2020年中国居民人均体育服饰消费支出情况

数据来源:观研天下整理

受益于体育需求日益增长,我国体育服饰行业市场不断发展。在经历2010-2013年进入调整期后,2015年以来,我国体育服饰行业进入成熟期。根据数据显示,截至2020年底,中国体育服饰行业市场规模已达3150亿元,成长性良好。预计2021年中国体育服饰市场空间3860.15亿元。

2003-2021年中国体育服饰行业市场规模预测

数据来源:观研天下整理

目前在我国体育服饰市场上,仍是阿迪达斯和耐克占据我国运动品牌的市场的大部分市场。根据数据显示,2020年在运动品牌的市占率榜单上,耐克以25.6%的数据高居榜首,阿迪达斯紧随其后为17.4%,国内龙头品牌安踏以15.4%的市场份额位列第三,李宁、特步和361度分别为6.7%、4.7%和2.6%。

2020年中国运动品牌市场占比情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。