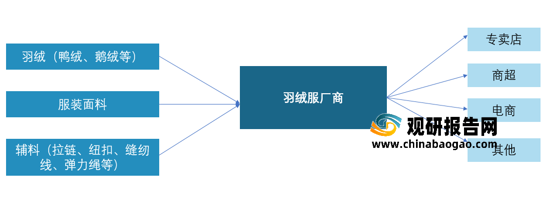

根据观研报告网发布的《2021年中国羽绒服市场分析报告-市场运营现状与发展动向预测》显示,羽绒服是一种用内充羽绒填料的上衣,具有保暖性。羽绒服上游主要为各类羽绒、服装面料和各种辅料等原材料企业,下游则是专卖店、商超、电商等应用领域。

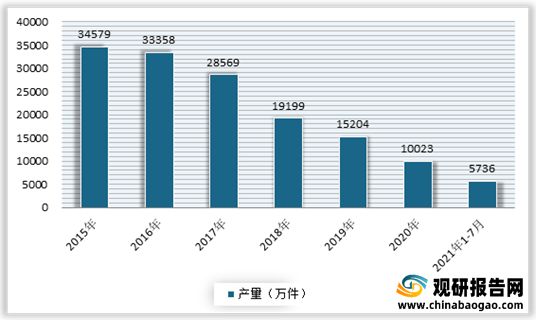

观研报告网发布的资料显示,自2015年以来,受到生产成本上升、产能过剩、市场竞争混乱等因素的影响,产量迅速下滑。但进入2021年,羽绒服产量得到恢复正增长。数据显示,截止到2021年7月中国羽绒服累计产量为5736万件,同比增长0.29%。

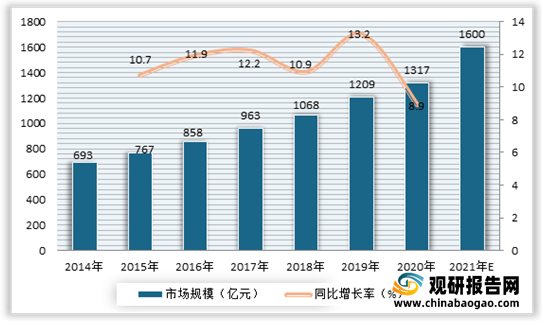

虽然产量呈现下降态势,但我国羽绒服市场规模自2014年以来,呈现不断增长态势。尤其是2021年下半年,随着首个寒潮预警的来袭,保暖成为广大消费者的主要需求,羽绒度的销量也增速明显,市场也呈现快速增长态势。据唯品会数据显示,10月14日期间,羽绒服一举跃升为单日全场销售品类第一,成交金额同比增长近5倍。仅2021年9月,羽绒服品牌波司登、雪中飞在天猫店铺的销售额就分别达到0.46 亿和0.20 亿。1-9月,波司登、雪中飞在天猫店铺的累计销售额分别为7.30 亿和1.81 亿。

根据数据显示,2020年我国羽绒服市场规模为1317亿元,同比增长8.9%;预计2021年行业将继续迎来黄金发展期,市场规模将超1600亿元。

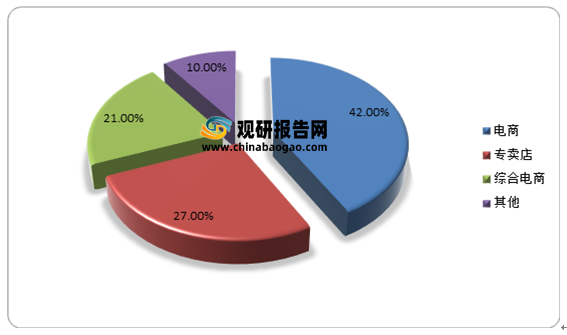

从销售渠道来看,下游专卖店兴起,线上渠道步入快车道。2010年以前我国羽绒服销售渠道以百货商店为主,后因联营模式局限优势逐渐减弱,专卖店、商超等渠道快速发展;随着互联网的兴起和年轻一代消费者成为消费主力,相对标品的羽绒服在电商渠道发展日益成熟,网络销售成本相对较低,部分产品价格低于实体店,使得电商渠道成为主流渠道,占比达到了42%。

而虽然市场不断增长,但目前国内羽绒服普及率,与欧美国家相比仍有很大的差距。有数据显示,欧美国家的羽绒服普及率在30%~70%之间,我国目前羽绒服的普及率只有10%左右,由此可见未来我国羽绒服还有很大的开发空间。

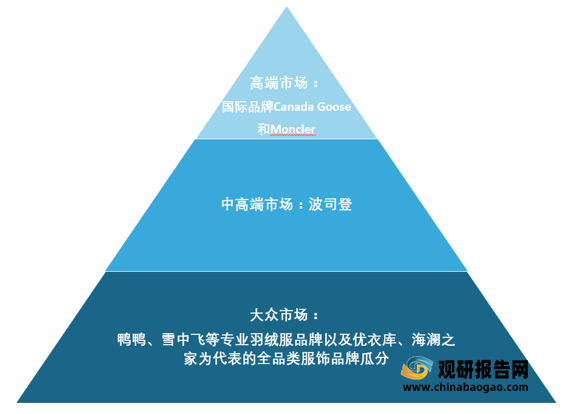

不过虽然羽绒服行业发展空间大,但行业内竞争也非常激烈。有资料显示,目前我国羽绒服行业竞争格局基本明朗,波司登独揽中高端市场,国际品牌Canada Goose和Moncler占据高端市场,鸭鸭、雪中飞等专业羽绒服品牌以及优衣库、海澜之家为代表的全品类服饰品牌瓜分大众市场。

低价格带竞争激烈,小品牌逐渐出清。千元以下市场参与者众多,以国产羽绒服品牌和全品类品牌为主。消费升级下消费者对羽绒服功能性和时尚性要求提高,一方面要求企业具备现进的生产技术,如防跑绒、防风透气等特性,另一方面对企业供应链水平要求更高,可以快速反应的企业更可能抓住潮流变化风口。未来随着竞争的加剧,羽绒服市场的集中度也将越来越高,小型羽绒服品牌则可能会被加速淘汰。

中国羽绒服产业链全景图谱

资料来源:观研天下整理

观研报告网发布的资料显示,自2015年以来,受到生产成本上升、产能过剩、市场竞争混乱等因素的影响,产量迅速下滑。但进入2021年,羽绒服产量得到恢复正增长。数据显示,截止到2021年7月中国羽绒服累计产量为5736万件,同比增长0.29%。

2015-2021年7月中国羽绒服产量情况

数据来源:观研天下整理

虽然产量呈现下降态势,但我国羽绒服市场规模自2014年以来,呈现不断增长态势。尤其是2021年下半年,随着首个寒潮预警的来袭,保暖成为广大消费者的主要需求,羽绒度的销量也增速明显,市场也呈现快速增长态势。据唯品会数据显示,10月14日期间,羽绒服一举跃升为单日全场销售品类第一,成交金额同比增长近5倍。仅2021年9月,羽绒服品牌波司登、雪中飞在天猫店铺的销售额就分别达到0.46 亿和0.20 亿。1-9月,波司登、雪中飞在天猫店铺的累计销售额分别为7.30 亿和1.81 亿。

根据数据显示,2020年我国羽绒服市场规模为1317亿元,同比增长8.9%;预计2021年行业将继续迎来黄金发展期,市场规模将超1600亿元。

2014-2021年我国羽绒服市场规模预测情况

数据来源:观研天下整理

从销售渠道来看,下游专卖店兴起,线上渠道步入快车道。2010年以前我国羽绒服销售渠道以百货商店为主,后因联营模式局限优势逐渐减弱,专卖店、商超等渠道快速发展;随着互联网的兴起和年轻一代消费者成为消费主力,相对标品的羽绒服在电商渠道发展日益成熟,网络销售成本相对较低,部分产品价格低于实体店,使得电商渠道成为主流渠道,占比达到了42%。

羽绒服各销售渠道占比分布情况

数据来源:观研天下整理

而虽然市场不断增长,但目前国内羽绒服普及率,与欧美国家相比仍有很大的差距。有数据显示,欧美国家的羽绒服普及率在30%~70%之间,我国目前羽绒服的普及率只有10%左右,由此可见未来我国羽绒服还有很大的开发空间。

不过虽然羽绒服行业发展空间大,但行业内竞争也非常激烈。有资料显示,目前我国羽绒服行业竞争格局基本明朗,波司登独揽中高端市场,国际品牌Canada Goose和Moncler占据高端市场,鸭鸭、雪中飞等专业羽绒服品牌以及优衣库、海澜之家为代表的全品类服饰品牌瓜分大众市场。

中国羽绒服品牌竞争格局情况

数据来源:观研天下整理(WW)

低价格带竞争激烈,小品牌逐渐出清。千元以下市场参与者众多,以国产羽绒服品牌和全品类品牌为主。消费升级下消费者对羽绒服功能性和时尚性要求提高,一方面要求企业具备现进的生产技术,如防跑绒、防风透气等特性,另一方面对企业供应链水平要求更高,可以快速反应的企业更可能抓住潮流变化风口。未来随着竞争的加剧,羽绒服市场的集中度也将越来越高,小型羽绒服品牌则可能会被加速淘汰。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。