其他天然原料及辅料:皮革、丝绸、麻、纽扣拉链等

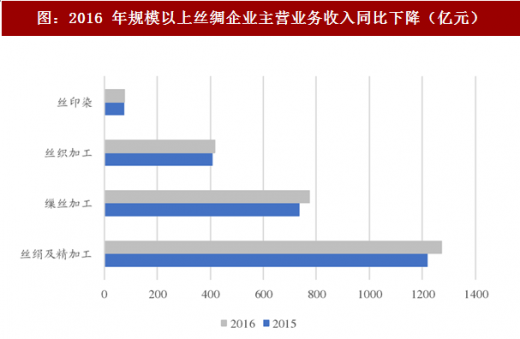

茧丝绸行业规模较小,全球主要产能集中在国内。茧丝绸产业发源与中国,新中国的桑蚕和生丝产量从 50 年代起不断上升,70 年代成为全球第一,1995 年达到第一个高峰,在 2005 年后基本保持在一个较大的区间波动。2015 年,中国蚕茧产量为 90.09 万吨,同比增长 1%左右。2016 年 1-12 月,据国家统计局统计,规模以上企业主要产品产量有增有降。

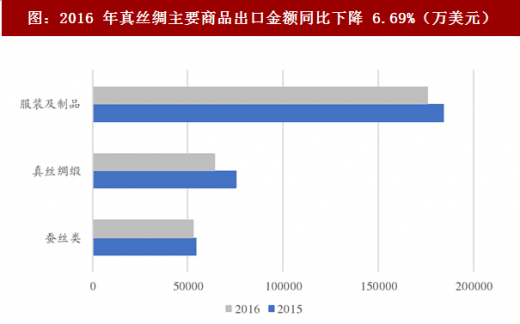

其中,生丝产量 15.84 万吨,同比增长 0.51%;绢丝产量 8987 吨,同比下降 6.89%;绸缎产量 66756 万米,同比增长 5.82%;蚕丝被产量 2074 万条,同比下降 14.62%。据中国海关统计,2016 年全国真丝绸商品出口 29.36 亿美元,同比下降了 6.69%。

从国内各地的产能结构看来,2005 年后国家政策层面推进东桑西移政策,鼓励广西、云南和四川等地茧丝绸产业发展。广西省蚕茧和生丝的产量占比在不断上升,四川、云南等内陆省份也都达到了国内产量的前五。沿海地区份额在下降,但仍保持着丝绸工业领先的地位。

参考中国报告网发布《2016-2022年中国服装辅料行业发展态势及十三五盈利战略分析报告》

麻纺行业主要包含苎麻、亚麻、大(汉)麻、黄(红)麻、叶纤维等纤维及其纺织企业,行业空间不大。2016 年,受国际市场的影响,亚麻行业经历了史上最严峻的市场冲击,市场紧缩、价格低迷、原料高企,行业经受了痛苦的洗礼。苎麻行业原料出现了短缺,行业也面临市场的重新洗牌。大麻行业亮点颇多,原料种植面积创历史新高,市场热度不断上升,参与者积极性空前高涨,成为麻纺行业新的亮点。

纺织行业的辅料主要包括纽扣、拉链等产品,辅料市场目前处在停滞状态,A 股上市公司是全国辅料行业的绝对龙头。A 股上市公司为伟星股份和浔兴股份两家。2016 年,拉链行业出口金额 9.77 亿美元,同比增长 0.6%。纽扣行业龙头伟星股份在中高端市场的市占率近 20%,2016 年的纽扣产品营业收入为 8.24 亿元,同比下降了 7.37%。

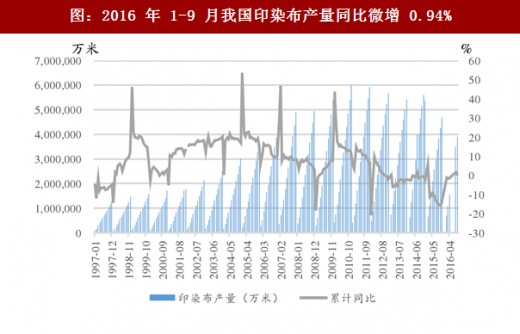

2016 年以来印染行业运行质量持续改善,盈利能力平稳。根据国家统计局数据,2015 年全年规模以上印染行业的印染布产量为 467 亿米;2016 年,规模以上印染企业印染布产量 533.70 亿米,同比增长 4.74%,增速较 2015 年同期提高 9.81 个百分点,扭转了“十二五”以来连续五年负增长的态势;运行质量持续改善,盈利能力保持平稳,规模以上印染企业实现主营业务收入 3937.17 亿元,同比增长 0.72%,实现利润总额 209.79 亿元,同比增长 5.43%。

就产能分布情况看,产能主要集中在沿海五省,特别是浙江一地。浙江、江苏、福建、广东、山东等东部沿海五省上下游产业链配套、专业市场比较发达、水资源较为丰沛、环境承载能力较强,印染布产量占全国比重逐年增大,由 2011 年的 92.43%上升到 2015 年的 95.79%,提高了 3.36 个百分点。

浙江的印染产能集中在萧山及绍兴,但龙头企业的市占率并不高。2015 年占全国产量 62.34%的浙江省,印染产能主要集中在萧山、绍兴,涉及企业 300 多家,航民股份作为区域(浙江)印染加工业的龙头企业,以印染布匹 10.2 亿米的设计产能计算,仅占 2015 年全国印染产量的 2%,浙江省区域内行业小而分散的局面也很明显。

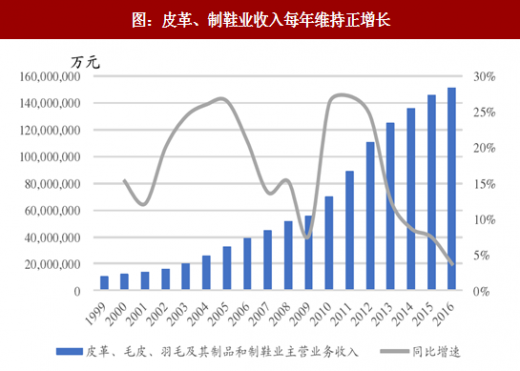

皮革行业目前增长较慢,主要受限于下游皮鞋等制品销售增长放缓,以及动物保护主义的盛行,2017 年行业有所改善。中国皮革、皮毛、羽毛及其制品行业 2016 年共有企业 8752 家,主营业务收入合计 1.5 万亿元,同比增加 3.5%;利润总额 912.5 亿元,同比减少 2.7%。2017 年 1-6 月主营业务收入 7459 亿元,同比增加 7%。利润方面,2016 年全年行业利润总额 912.5 亿元,同比下 2.7%;2017 年上半年,行业利润总额 436.8 亿元,同比增长 9.2%。

图:皮革、制鞋业收入每年维持正增长

图:皮革、制鞋业利润总额近年有所下降

茧丝绸行业规模较小,全球主要产能集中在国内。茧丝绸产业发源与中国,新中国的桑蚕和生丝产量从 50 年代起不断上升,70 年代成为全球第一,1995 年达到第一个高峰,在 2005 年后基本保持在一个较大的区间波动。2015 年,中国蚕茧产量为 90.09 万吨,同比增长 1%左右。2016 年 1-12 月,据国家统计局统计,规模以上企业主要产品产量有增有降。

其中,生丝产量 15.84 万吨,同比增长 0.51%;绢丝产量 8987 吨,同比下降 6.89%;绸缎产量 66756 万米,同比增长 5.82%;蚕丝被产量 2074 万条,同比下降 14.62%。据中国海关统计,2016 年全国真丝绸商品出口 29.36 亿美元,同比下降了 6.69%。

从国内各地的产能结构看来,2005 年后国家政策层面推进东桑西移政策,鼓励广西、云南和四川等地茧丝绸产业发展。广西省蚕茧和生丝的产量占比在不断上升,四川、云南等内陆省份也都达到了国内产量的前五。沿海地区份额在下降,但仍保持着丝绸工业领先的地位。

图:2016 年规模以上丝绸企业主营业务收入同比下降(亿元)

参考中国报告网发布《2016-2022年中国服装辅料行业发展态势及十三五盈利战略分析报告》

图:2016 年真丝绸主要商品出口金额同比下降 6.69%(万美元)

麻纺行业主要包含苎麻、亚麻、大(汉)麻、黄(红)麻、叶纤维等纤维及其纺织企业,行业空间不大。2016 年,受国际市场的影响,亚麻行业经历了史上最严峻的市场冲击,市场紧缩、价格低迷、原料高企,行业经受了痛苦的洗礼。苎麻行业原料出现了短缺,行业也面临市场的重新洗牌。大麻行业亮点颇多,原料种植面积创历史新高,市场热度不断上升,参与者积极性空前高涨,成为麻纺行业新的亮点。

纺织行业的辅料主要包括纽扣、拉链等产品,辅料市场目前处在停滞状态,A 股上市公司是全国辅料行业的绝对龙头。A 股上市公司为伟星股份和浔兴股份两家。2016 年,拉链行业出口金额 9.77 亿美元,同比增长 0.6%。纽扣行业龙头伟星股份在中高端市场的市占率近 20%,2016 年的纽扣产品营业收入为 8.24 亿元,同比下降了 7.37%。

印染:与环保政策高度相关的周期性子行业

印染行业名下的子行业众多,其中棉织物印染会单设印染厂。按照原材料成分可以分为棉印染、毛染整、丝印染、麻染整以及化纤印染等,按照原材料形态可以分为纱线染整、色织物染整厂、绒类织物染整厂等。除棉织物会单设印染厂外,其余纺织品的染整加工通常作为毛纺织厂、针织厂(经编厂、纬编厂)、色织厂、绒布厂、丝织厂、纱线厂、毛巾厂、被单厂、袜厂等的染整车间或染整分厂,而不是单独另设。2016 年以来印染行业运行质量持续改善,盈利能力平稳。根据国家统计局数据,2015 年全年规模以上印染行业的印染布产量为 467 亿米;2016 年,规模以上印染企业印染布产量 533.70 亿米,同比增长 4.74%,增速较 2015 年同期提高 9.81 个百分点,扭转了“十二五”以来连续五年负增长的态势;运行质量持续改善,盈利能力保持平稳,规模以上印染企业实现主营业务收入 3937.17 亿元,同比增长 0.72%,实现利润总额 209.79 亿元,同比增长 5.43%。

就产能分布情况看,产能主要集中在沿海五省,特别是浙江一地。浙江、江苏、福建、广东、山东等东部沿海五省上下游产业链配套、专业市场比较发达、水资源较为丰沛、环境承载能力较强,印染布产量占全国比重逐年增大,由 2011 年的 92.43%上升到 2015 年的 95.79%,提高了 3.36 个百分点。

浙江的印染产能集中在萧山及绍兴,但龙头企业的市占率并不高。2015 年占全国产量 62.34%的浙江省,印染产能主要集中在萧山、绍兴,涉及企业 300 多家,航民股份作为区域(浙江)印染加工业的龙头企业,以印染布匹 10.2 亿米的设计产能计算,仅占 2015 年全国印染产量的 2%,浙江省区域内行业小而分散的局面也很明显。

图:2016 年 1-9 月我国印染布产量同比微增 0.94%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。