参考中国报告网发布《2016-2022年中国服饰市场运行态势及十三五运营管理深度分析报告》

从行业自身发展周期来看,品牌服饰行业经历了多个阶段、目前处于去库存调整之后、合理增长速度放缓的弱复苏期:

1)2008 年之前,品牌服饰行业主要通过外延扩张的粗放式发展模式获得快速发展;

2)2008~2011 年底,品牌服饰行业继续快速扩张,在外延开店继续贡献基础上,提价也加入到促进行业增长的驱动力行列之中,行业依靠外延扩张+内生提价双轮驱动进入高景气发展阶段,该阶段企业业绩表现及市场表现均较好;

3)2012-2015 年,2011 年底品牌服饰行业前期快速粗放式增长逐步积累的两大隐患——高库存和高加价倍率问题显现,同时叠加渠道变迁(购物中心与电商渠道兴起)影响,行业进入调整期,主要表现形式为去库存期。

注:选择 30 家A 股上市公司(不含异常值海澜之家以及上市较晚的万里马)和25 家H 股上市公司进行统计(下同)资料来源:公开资料

从我们统计的55 家A 股和H 股品牌服饰行业上市公司财务数据来看,2011年之前行业整体增速较高,2011 年行业上市公司平均收入和净利同比增速都在70%以上;但从2012 年开始行业进入调整期,收入和净利增幅均出现持续放;2015 年开始收入端增速有所恢复、且增速相对稳定,显示行业销售端有所起色,而净利端因为业内公司经营能力不一仍呈现波动。

而从存货角度,2010~2011 年开始行业已经开始出现存货积压现象,2011年后存货总额增速放缓、存货周转率持续下降,显示行业进入去库存调整阶段。到2015 年行业整体存货增速有所回升、且存货周转率开始企稳,显示行业去库存进入尾声,存货水平开始恢复良性增长、更新换代进入正常轨道。

行业经历本次调整期后,其增长驱动力也发生了变化:在2011 年之前快速扩张期,增长主要为外延开店和提价双轮驱动;但目前行业增长驱动力转变为主要由同店量增贡献,主要因为:1)行业外延扩张边际效应在衰减,同时在渠道变迁下(购物中心大店兴起)品牌持续进行渠道优化、净关店成为主流;2)经过2011 年之前的持续几年提价、服装价格已经高企,该问题在行业调整期仍未得到有效解决,未来缺乏继续提价空间。

因此,在行业增长驱动力转变为内生同店量增主导的背景下,行业在走出调整期、恢复合理增长后的增速水平也将放缓。

从行业自身发展周期来看,品牌服饰行业经历了多个阶段、目前处于去库存调整之后、合理增长速度放缓的弱复苏期:

1)2008 年之前,品牌服饰行业主要通过外延扩张的粗放式发展模式获得快速发展;

2)2008~2011 年底,品牌服饰行业继续快速扩张,在外延开店继续贡献基础上,提价也加入到促进行业增长的驱动力行列之中,行业依靠外延扩张+内生提价双轮驱动进入高景气发展阶段,该阶段企业业绩表现及市场表现均较好;

3)2012-2015 年,2011 年底品牌服饰行业前期快速粗放式增长逐步积累的两大隐患——高库存和高加价倍率问题显现,同时叠加渠道变迁(购物中心与电商渠道兴起)影响,行业进入调整期,主要表现形式为去库存期。

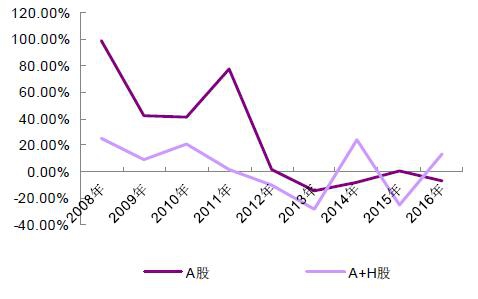

品牌服饰行业上市公司平均收入增速(%)

注:选择 30 家A 股上市公司(不含异常值海澜之家以及上市较晚的万里马)和25 家H 股上市公司进行统计(下同)资料来源:公开资料

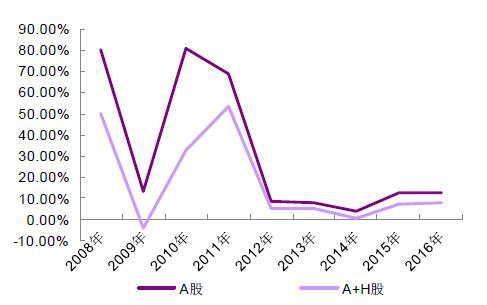

品牌服饰行业上市公司平均归母净利增速(%)

资料来源:公开资料

从我们统计的55 家A 股和H 股品牌服饰行业上市公司财务数据来看,2011年之前行业整体增速较高,2011 年行业上市公司平均收入和净利同比增速都在70%以上;但从2012 年开始行业进入调整期,收入和净利增幅均出现持续放;2015 年开始收入端增速有所恢复、且增速相对稳定,显示行业销售端有所起色,而净利端因为业内公司经营能力不一仍呈现波动。

品牌服饰行业上市公司平均存货增速(%)

品牌服饰行业上市公司平均存货周转率

而从存货角度,2010~2011 年开始行业已经开始出现存货积压现象,2011年后存货总额增速放缓、存货周转率持续下降,显示行业进入去库存调整阶段。到2015 年行业整体存货增速有所回升、且存货周转率开始企稳,显示行业去库存进入尾声,存货水平开始恢复良性增长、更新换代进入正常轨道。

行业经历本次调整期后,其增长驱动力也发生了变化:在2011 年之前快速扩张期,增长主要为外延开店和提价双轮驱动;但目前行业增长驱动力转变为主要由同店量增贡献,主要因为:1)行业外延扩张边际效应在衰减,同时在渠道变迁下(购物中心大店兴起)品牌持续进行渠道优化、净关店成为主流;2)经过2011 年之前的持续几年提价、服装价格已经高企,该问题在行业调整期仍未得到有效解决,未来缺乏继续提价空间。

品牌服饰行业增长驱动力目前主要为内生增长

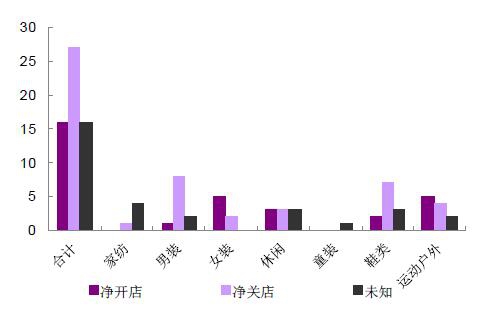

2016 年净关店仍为各子行业主流

因此,在行业增长驱动力转变为内生同店量增主导的背景下,行业在走出调整期、恢复合理增长后的增速水平也将放缓。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。