参考中国报告网发布《2016-2022年中国服饰市场运行态势及十三五运营管理深度分析报告》

为了考察2016 年以来行业业绩短期季度变化,我们统计了A 股32 家品牌服饰上市公司业绩来进行分析。从2016 年以来各季度报告业绩表现来看,品牌服饰行业仍处于调整周期结束之后的弱复苏阶段,收入和利润端呈现增长、增速不高但较为稳定、波动较前几年减小,显示行业仍处于弱复苏阶段、运行比较平稳。

行业运营情况上,2016 年行业存货增速有所上升,主要为两个原因:1)终端销售有所回暖叠加前期旧货处理进入尾声促部分公司备货增加;2)部分收购并表。但整体来看,在2015 年暖冬的不利影响下、当年年末存货较三季度末呈现上升,而在2016 年四季度存货已经得到良性消化,存货周转向良性发展。从存货/收入指标来看,2016 年该指标为33.50%,较2015 年34.59%已经有所下降,显示存货周转水平好转。

注:因存货为存量指标、收入为流量指标,各季度之间存货/收入比例会呈现变化,Q1 因收入较低故而该比例较高。

预判 2017 年,我们认为行业仍将延续弱复苏态势,但预计表现将好于2016年:一方面,行业结束调整、库存归于良性,底部向上趋势得到确立;另一方面从短期影响因素来看,2016 年前三季度异常天气较多影响服装行业终端销售,2017 年目前天气仍较正常、若持续则存在低基数效应,对行业增长构成利好。

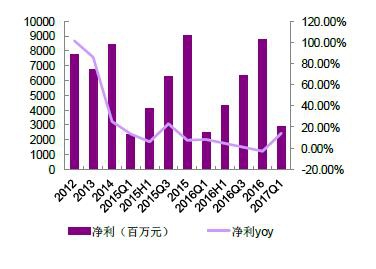

为了考察2016 年以来行业业绩短期季度变化,我们统计了A 股32 家品牌服饰上市公司业绩来进行分析。从2016 年以来各季度报告业绩表现来看,品牌服饰行业仍处于调整周期结束之后的弱复苏阶段,收入和利润端呈现增长、增速不高但较为稳定、波动较前几年减小,显示行业仍处于弱复苏阶段、运行比较平稳。

A 股品牌服饰行业上市公司收入情况

资料来源:公开资料

A 股品牌服饰行业上市公司归母净利情况

资料来源:公开资料

行业运营情况上,2016 年行业存货增速有所上升,主要为两个原因:1)终端销售有所回暖叠加前期旧货处理进入尾声促部分公司备货增加;2)部分收购并表。但整体来看,在2015 年暖冬的不利影响下、当年年末存货较三季度末呈现上升,而在2016 年四季度存货已经得到良性消化,存货周转向良性发展。从存货/收入指标来看,2016 年该指标为33.50%,较2015 年34.59%已经有所下降,显示存货周转水平好转。

A 股品牌服饰行业上市公司存货情况

资料来源:公开资料

A 股品牌服饰行业上市公司存货/收入

注:因存货为存量指标、收入为流量指标,各季度之间存货/收入比例会呈现变化,Q1 因收入较低故而该比例较高。

资料来源:公开资料

预判 2017 年,我们认为行业仍将延续弱复苏态势,但预计表现将好于2016年:一方面,行业结束调整、库存归于良性,底部向上趋势得到确立;另一方面从短期影响因素来看,2016 年前三季度异常天气较多影响服装行业终端销售,2017 年目前天气仍较正常、若持续则存在低基数效应,对行业增长构成利好。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。