参考中国报告网发布《2016-2022年中国服饰市场运行态势及十三五运营管理深度分析报告》

一二线城市与三四线城市因发达程度不同,所处消费升级阶段也不同,对本轮可选消费增速提升和高端消费回暖贡献亦有不同。

我们认为一二线城市目前消费升级处于存量升级阶段,主要特征是:1)物质条件足够丰富、居民从必需到高阶消费需求基本能够得到满足;2)消费品类上更倾向于旅游、电子等,对于可选消费里的“半必需品”服装则不太感冒;3)购物中心等新兴业态基本饱和、网购普及率高,消费者可以接触到绝大多数品牌,对于品牌选择的依据偏向于品牌富含的品质或精神内涵。

而三四线城市我们认为还处于增量扩张阶段:1)一方面居民收入水平还较低,物质条件相对比较差(众多国际品牌还未下沉到位),购物中心等新业态还在拓展中,网购普及率也较低;2)消费观念还比较传统,在消费品类中更乐意选择满足基本需求的产品(如服装等品类消费倾向高于一二线),高阶消费的消费倾向则低于一二线城市。

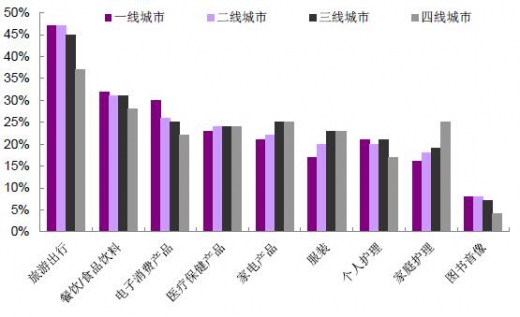

因此从品类而言我们认为可选消费增长提速过程中,一二线城市和三四线城市对于细分品类的贡献程度不同。从以下分城市级别消费者偏好来看,可选消费中偏低端的服装等品类增长将更多由三四线城市贡献,一二线城市消费者则更关注旅游、电子产品等满足人们更高阶精神文化需求的品类。

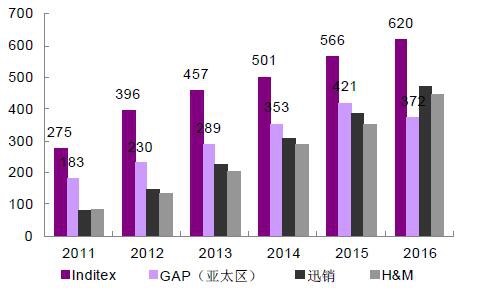

我们可以从国际四大快时尚品牌在中国区布局来分析国内与国际流行品牌接轨的情况。四大国际快时尚品牌在中国布局最多的是Inditex、2016 年已有620 家店,最少的是GAP、亚太区合计372 家店,这些主打快时尚的品牌已经基本覆盖国内一二线城市。从优衣库在东北三省的门店布局来看,在发达程度相对较高的沈阳、大连、哈尔滨等城市都已有多家店铺,并开始进行渠道下沉至延吉等三四线城市,但目前下沉仍处于初期、三四线城市布局还较少。

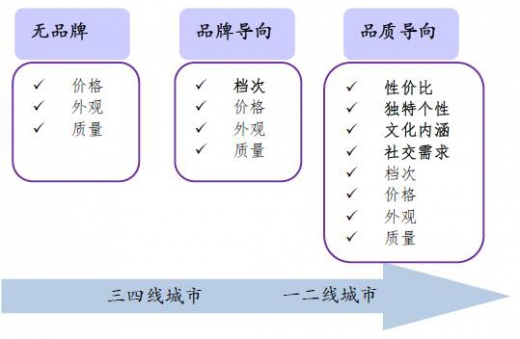

从消费者品牌观念来看,消费者对于品牌的观念演变存在三个阶段:1)“无品牌”消费阶段,因为购买力较低、接触品牌少、品牌认知度不高,主要从产品的价格、外观、质量来判断和选择;2)“品牌导向”消费阶段,收入/购买力提升,初步接触品牌、品牌所代表的档次成为消费考量之一,并愿意为此付出一定溢价;3)“品质导向”消费阶段,购买力再一次提升,品牌所代表的定位和档次逐步弱化,消费者更看中品牌所拥有的独特标签以及是否能满足其特定需求(如性价比、个性、文化内涵、社交需求等),如定位快时尚极致的Primark、饰品中匠心独运的Pandora 在国外迅速受到追捧。

我们认为国内一二线城市消费者目前处于第二阶段向第三阶段转变的过程中,具备独特个性的品牌受到青睐和追捧、而品牌档次则退居次要(如一二线城市白领出于紧跟时尚趋势的需求偏好购买定价偏低的H&M 品牌服装);而三四线城市消费者则处于第一阶段向第二阶段转变的过程中。

综合来看,一二线城市和三四线城市发展阶段不同带来消费偏好不同,一方面在品类上三四线城市对于服装消费倾向更强、一二线则倾向于购买更高阶产品;另一方面在品牌选择上一二线处于存量博弈阶段,三四线则仍处于品牌化阶段。因此我们认为在本轮高端服装品牌回暖中,一二线和三四线虽都有贡献、但机理不同。

3.3、发展趋势一:一二线城市高净值人群占比提升,存量市场中打造服装品牌独特性成为关键

我们认为消费升级在一二线城市体现的是存量升级阶段,同时未来一二线城市中高净值人群占比提升,消费者结构变化带来品牌标签明显的服装品牌突围的机会、但不限于某一档次和定位。

3.3.1、长期高净值人群占比提升、消费贡献度提高

长期来看,收入结构继续变化,高净值人群占比预计将提升、从而促进高端和可选类消费需求持续旺盛。

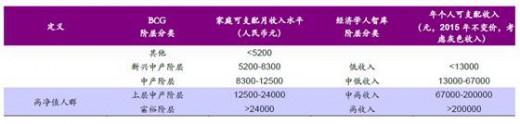

我们将高净值人群定义为中等以上收入水平群体,以BCG 研究报告为例,居民按收入水平从低到高被分为其他、新兴中产阶层、中产阶层、上层中产阶层和富裕阶层5 个阶层,我们定义的高净值群体则在此指“上层中产阶层”与“富裕阶层”两个群体之和;而经济学人智库将人群分为低、中低、中高、高收入四个群体,我们定义高净值人群为后两者之和。

根据 BCG 报告,驱动我国消费增长的“新三驾马车”将由上层中产及富裕阶层的消费者、新世代消费者以及网络购物三项动力拉动。其中上层中产阶级阶层定义为家庭可支配月收入为人民币12500~24000 元,富裕阶层则定义为人民币24000 元以上。

这两大阶层将成为贡献消费增长的主要力量之一,一方面体现在这部分群体在人口结构中占比提升,另一方面则体现在其购买力提升、对总体消费贡献增加。

高净值人群在人口结构中比例将提升

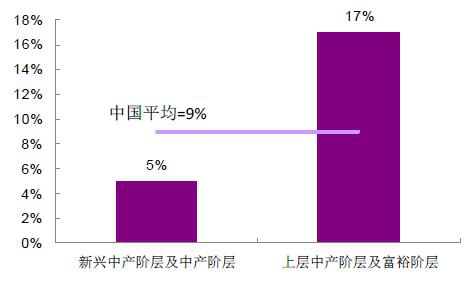

根据BCG报告,到2020 年上层中产阶层及富裕阶层占总人口比例将由2015年的17%(5000 万户左右)提升至30%,达到1 亿户、数量上翻一番,五年数量复合增速为14.87%。

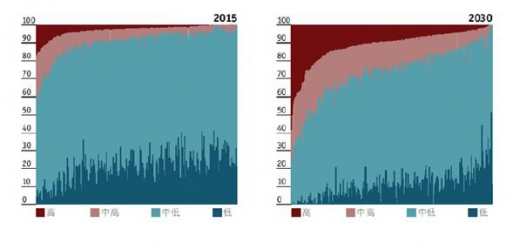

无独有偶,根据经济学人智库预测,高收入和中高收入消费者(我们所指的“高净值人群”)总人口将由2015 年的约1.32 亿人增加至2030 年的4.8亿人、年复合增长率9%,占总人口比例将由2015 年的10%大幅提升至2030年的35%。

高净值人群购买力较强,贡献消费比例提升

根据 BCG 报告,上层中产阶层和富裕阶层消费增速明显高于其他阶层。BCG预测上层中产阶层和富裕阶层2015~2020年五年的消费复合增长率在17%,高于平均值9%和新兴中产阶层+中产阶层的5%增速。

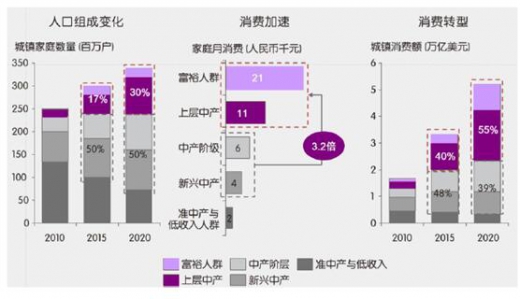

同时,高净值人群贡献消费占比也将明显提升,2020 年上层中产及富裕家庭的消费预计将占城镇私人消费的55%、较2015 年的40%提升15PCT,同时中产阶层和新兴中产阶层消费占比则从48%下降到39%。

地区分布上,高净值人群在一二线城市占比将提升

根据经济学人智库报告,高净值人群在未来15 年仍将聚集在重要城市和都市圈内。2015 年最富的20 个城市中,高收入人群数量占比约在60%、中高收入人群占比约在48%,到2030 年这两个数字将略下降至56%、35%。虽然最富的20 个城市中高净值人群占比下降,但其他二线城市发展水平将逐步追上当前的发达城市,从而增加富裕的城市数量,最终体现在286 个地级城市中高收入和中高收入人群总占比提升。

注:图中为高、中高、中低、低收入四个群体人口数占总人口数比例在 286 个地级市的分布情况,经灰色收入调整、按2015 年不变价测算。

高净值人群在人口结构和消费贡献比例上持续提升,有望促高端和可选消费品类需求保持旺盛增长。

3.3.2、高净值人群消费特征决定打造服装品牌独特性成为趋势

我们通过阿里的APASS 会员消费特征来研究高净值人群消费的特性。

APASS 是阿里邀请加入的一种互联网高端消费会员项目,加入其会员的标准之一是在阿里旗下电商(淘宝、天猫等)年消费至少达到1.5 万美元(人民币约10 万左右),同时消费多样性也在衡量标准之中。

根据阿里发布的信息,目前APASS 会员人数已经超过10 万,所有会员一年总消费额在300 亿人民币以上;2016 年60%以上的会员月收入超过人民币5 万元。

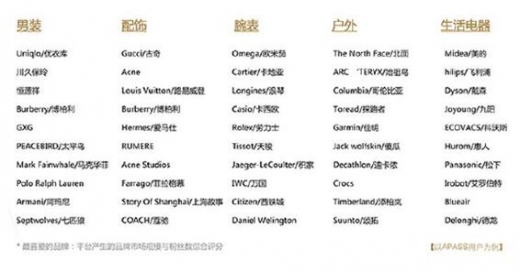

而以 APASS 会员为代表研究互联网高端消费人群消费特征时,我们发现服装品类是品牌标签最弱化的一个品类。对于其他品类而言,在购买个护、美妆、箱包、配饰、腕表、电器类用品时,以APASS 为代表的高端消费人群会倾向于知名度高、行业龙头、定位偏高端的产品,如美妆类和个护类全部是高端产品,既没有定价较便宜的低档品牌、也没有国产品牌。

而在服装类别中,无论是男装还是女装,我们都看到个性化和性价比的标签。

如女装10 大受欢迎品牌中,RUMERE、小虫、Lin Edition Limit、13C 都是淘宝店铺且定价不高,而且产品风格独特、店铺吸粉能力高;而在男装10大受欢迎品牌中,本土品牌GXG、七匹狼、太平鸟、马克华菲上榜。另外值得注意的是,优衣库在男装、女装10 大受欢迎品牌中均占有一席之地,显示性价比、简约风格对于高端消费群体也是偏好之一。

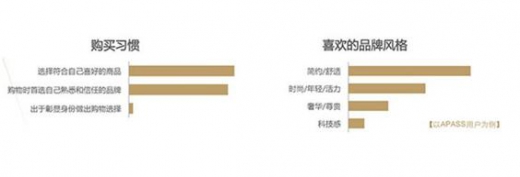

高端消费人群在服装消费中不会一味只求价格或者档次,正如其消费观念调查所表现出来的,会选择符合自己喜好或者熟悉和信任的品牌,而不到20%的人才会选择出于彰显身份的考虑作出购买选择。

这种趋势契合我们之前提到的品牌消费观念变化的趋势:高收入人群在从第二个阶段品牌消费向第三个阶段品质消费转换,品牌购买选择上档次成为次要,品牌自身的独特性质符合消费者口味才能胜出。从这些高收入人群喜爱的品牌特征来看,品牌个性鲜明、风格独特、差异化优势比较明显,尤其在女装中主打个性化的品牌较多。

一二线城市与三四线城市因发达程度不同,所处消费升级阶段也不同,对本轮可选消费增速提升和高端消费回暖贡献亦有不同。

我们认为一二线城市目前消费升级处于存量升级阶段,主要特征是:1)物质条件足够丰富、居民从必需到高阶消费需求基本能够得到满足;2)消费品类上更倾向于旅游、电子等,对于可选消费里的“半必需品”服装则不太感冒;3)购物中心等新兴业态基本饱和、网购普及率高,消费者可以接触到绝大多数品牌,对于品牌选择的依据偏向于品牌富含的品质或精神内涵。

而三四线城市我们认为还处于增量扩张阶段:1)一方面居民收入水平还较低,物质条件相对比较差(众多国际品牌还未下沉到位),购物中心等新业态还在拓展中,网购普及率也较低;2)消费观念还比较传统,在消费品类中更乐意选择满足基本需求的产品(如服装等品类消费倾向高于一二线),高阶消费的消费倾向则低于一二线城市。

因此从品类而言我们认为可选消费增长提速过程中,一二线城市和三四线城市对于细分品类的贡献程度不同。从以下分城市级别消费者偏好来看,可选消费中偏低端的服装等品类增长将更多由三四线城市贡献,一二线城市消费者则更关注旅游、电子产品等满足人们更高阶精神文化需求的品类。

消费者最想增加开支的预算品类中,一二线和三四线存在差异

资料来源:埃森哲

我们可以从国际四大快时尚品牌在中国区布局来分析国内与国际流行品牌接轨的情况。四大国际快时尚品牌在中国布局最多的是Inditex、2016 年已有620 家店,最少的是GAP、亚太区合计372 家店,这些主打快时尚的品牌已经基本覆盖国内一二线城市。从优衣库在东北三省的门店布局来看,在发达程度相对较高的沈阳、大连、哈尔滨等城市都已有多家店铺,并开始进行渠道下沉至延吉等三四线城市,但目前下沉仍处于初期、三四线城市布局还较少。

四大国际快时尚品牌在中国持续外延扩张

资料来源:Bloomberg

以东北三省为例优衣库门店分布情况,已经开始下沉、但三四线城市门店布局还较少

资料来源:优衣库官网

从消费者品牌观念来看,消费者对于品牌的观念演变存在三个阶段:1)“无品牌”消费阶段,因为购买力较低、接触品牌少、品牌认知度不高,主要从产品的价格、外观、质量来判断和选择;2)“品牌导向”消费阶段,收入/购买力提升,初步接触品牌、品牌所代表的档次成为消费考量之一,并愿意为此付出一定溢价;3)“品质导向”消费阶段,购买力再一次提升,品牌所代表的定位和档次逐步弱化,消费者更看中品牌所拥有的独特标签以及是否能满足其特定需求(如性价比、个性、文化内涵、社交需求等),如定位快时尚极致的Primark、饰品中匠心独运的Pandora 在国外迅速受到追捧。

我们认为国内一二线城市消费者目前处于第二阶段向第三阶段转变的过程中,具备独特个性的品牌受到青睐和追捧、而品牌档次则退居次要(如一二线城市白领出于紧跟时尚趋势的需求偏好购买定价偏低的H&M 品牌服装);而三四线城市消费者则处于第一阶段向第二阶段转变的过程中。

综合来看,一二线城市和三四线城市发展阶段不同带来消费偏好不同,一方面在品类上三四线城市对于服装消费倾向更强、一二线则倾向于购买更高阶产品;另一方面在品牌选择上一二线处于存量博弈阶段,三四线则仍处于品牌化阶段。因此我们认为在本轮高端服装品牌回暖中,一二线和三四线虽都有贡献、但机理不同。

图:消费者品牌消费观念变化趋势

资料来源:公开资料整理

3.3、发展趋势一:一二线城市高净值人群占比提升,存量市场中打造服装品牌独特性成为关键

我们认为消费升级在一二线城市体现的是存量升级阶段,同时未来一二线城市中高净值人群占比提升,消费者结构变化带来品牌标签明显的服装品牌突围的机会、但不限于某一档次和定位。

3.3.1、长期高净值人群占比提升、消费贡献度提高

长期来看,收入结构继续变化,高净值人群占比预计将提升、从而促进高端和可选类消费需求持续旺盛。

我们将高净值人群定义为中等以上收入水平群体,以BCG 研究报告为例,居民按收入水平从低到高被分为其他、新兴中产阶层、中产阶层、上层中产阶层和富裕阶层5 个阶层,我们定义的高净值群体则在此指“上层中产阶层”与“富裕阶层”两个群体之和;而经济学人智库将人群分为低、中低、中高、高收入四个群体,我们定义高净值人群为后两者之和。

根据 BCG 报告,驱动我国消费增长的“新三驾马车”将由上层中产及富裕阶层的消费者、新世代消费者以及网络购物三项动力拉动。其中上层中产阶级阶层定义为家庭可支配月收入为人民币12500~24000 元,富裕阶层则定义为人民币24000 元以上。

这两大阶层将成为贡献消费增长的主要力量之一,一方面体现在这部分群体在人口结构中占比提升,另一方面则体现在其购买力提升、对总体消费贡献增加。

表:“高净值人群”定义

资料来源:BCG,经济学人智库

高净值人群在人口结构中比例将提升

根据BCG报告,到2020 年上层中产阶层及富裕阶层占总人口比例将由2015年的17%(5000 万户左右)提升至30%,达到1 亿户、数量上翻一番,五年数量复合增速为14.87%。

无独有偶,根据经济学人智库预测,高收入和中高收入消费者(我们所指的“高净值人群”)总人口将由2015 年的约1.32 亿人增加至2030 年的4.8亿人、年复合增长率9%,占总人口比例将由2015 年的10%大幅提升至2030年的35%。

图:2015~2030 年中高收入和高收入人群占比提升

资料来源:经济学人智库

高净值人群购买力较强,贡献消费比例提升

根据 BCG 报告,上层中产阶层和富裕阶层消费增速明显高于其他阶层。BCG预测上层中产阶层和富裕阶层2015~2020年五年的消费复合增长率在17%,高于平均值9%和新兴中产阶层+中产阶层的5%增速。

2015~2020 年五年消费复合增长率(%)

资料来源:BCG

同时,高净值人群贡献消费占比也将明显提升,2020 年上层中产及富裕家庭的消费预计将占城镇私人消费的55%、较2015 年的40%提升15PCT,同时中产阶层和新兴中产阶层消费占比则从48%下降到39%。

图:2015~2020 年中国消费增长的81%将来自上层中产及富裕群体

资料来源:BCG

地区分布上,高净值人群在一二线城市占比将提升

根据经济学人智库报告,高净值人群在未来15 年仍将聚集在重要城市和都市圈内。2015 年最富的20 个城市中,高收入人群数量占比约在60%、中高收入人群占比约在48%,到2030 年这两个数字将略下降至56%、35%。虽然最富的20 个城市中高净值人群占比下降,但其他二线城市发展水平将逐步追上当前的发达城市,从而增加富裕的城市数量,最终体现在286 个地级城市中高收入和中高收入人群总占比提升。

2015 和2030 年地级市人均可支配收入分配情况(占总人口百分比)

注:图中为高、中高、中低、低收入四个群体人口数占总人口数比例在 286 个地级市的分布情况,经灰色收入调整、按2015 年不变价测算。

资料来源:经济学人智库

高净值人群在人口结构和消费贡献比例上持续提升,有望促高端和可选消费品类需求保持旺盛增长。

3.3.2、高净值人群消费特征决定打造服装品牌独特性成为趋势

我们通过阿里的APASS 会员消费特征来研究高净值人群消费的特性。

APASS 是阿里邀请加入的一种互联网高端消费会员项目,加入其会员的标准之一是在阿里旗下电商(淘宝、天猫等)年消费至少达到1.5 万美元(人民币约10 万左右),同时消费多样性也在衡量标准之中。

根据阿里发布的信息,目前APASS 会员人数已经超过10 万,所有会员一年总消费额在300 亿人民币以上;2016 年60%以上的会员月收入超过人民币5 万元。

而以 APASS 会员为代表研究互联网高端消费人群消费特征时,我们发现服装品类是品牌标签最弱化的一个品类。对于其他品类而言,在购买个护、美妆、箱包、配饰、腕表、电器类用品时,以APASS 为代表的高端消费人群会倾向于知名度高、行业龙头、定位偏高端的产品,如美妆类和个护类全部是高端产品,既没有定价较便宜的低档品牌、也没有国产品牌。

而在服装类别中,无论是男装还是女装,我们都看到个性化和性价比的标签。

如女装10 大受欢迎品牌中,RUMERE、小虫、Lin Edition Limit、13C 都是淘宝店铺且定价不高,而且产品风格独特、店铺吸粉能力高;而在男装10大受欢迎品牌中,本土品牌GXG、七匹狼、太平鸟、马克华菲上榜。另外值得注意的是,优衣库在男装、女装10 大受欢迎品牌中均占有一席之地,显示性价比、简约风格对于高端消费群体也是偏好之一。

以APASS 会员为代表的互联网高端消费群体最喜爱的品牌——女装等

以APASS 会员为代表的互联网高端消费群体最喜爱的品牌——男装等

资料来源:阿里互联网高端消费报告

高端消费人群在服装消费中不会一味只求价格或者档次,正如其消费观念调查所表现出来的,会选择符合自己喜好或者熟悉和信任的品牌,而不到20%的人才会选择出于彰显身份的考虑作出购买选择。

这种趋势契合我们之前提到的品牌消费观念变化的趋势:高收入人群在从第二个阶段品牌消费向第三个阶段品质消费转换,品牌购买选择上档次成为次要,品牌自身的独特性质符合消费者口味才能胜出。从这些高收入人群喜爱的品牌特征来看,品牌个性鲜明、风格独特、差异化优势比较明显,尤其在女装中主打个性化的品牌较多。

图:以APASS 会员为代表的互联网高端消费群体消费观念

资料来源:阿里互联网高端消费报告

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。