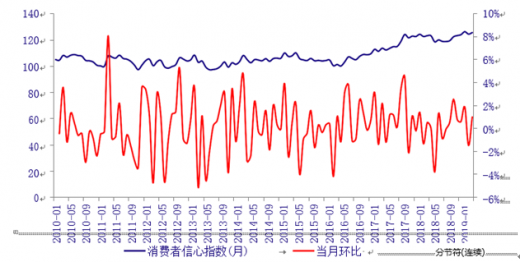

经过近几年去库存、企业经营管理改善,消费者信心指数和消费者预期指数自2017年初开始强势反弹,新一轮消费升级将为服装家纺企业带来新的机遇。

参考观研天下发布《2019年中国服装市场分析报告-市场供需现状与未来前景研究》

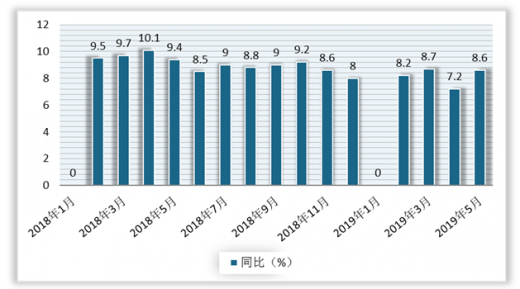

但自2018下半年以来,受宏观经济增速趋缓、中美贸易摩擦等影响,我国服装需求放缓,行业复苏力度减弱,进入低增长阶段。

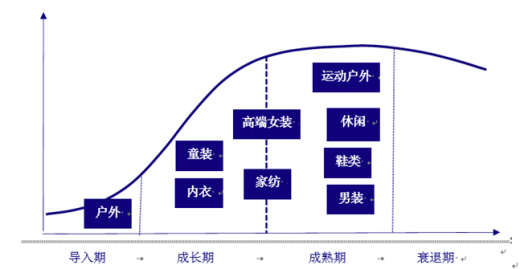

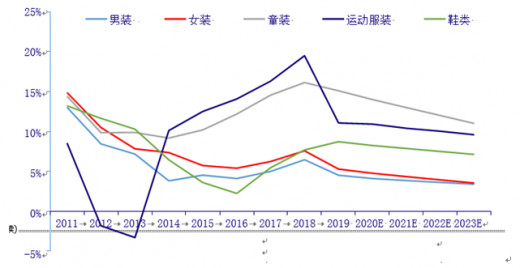

从细分领域来看,中国各子领域规模处于持续增长过程,但增速有所趋缓,未来看好童装、运动服装行业。

童装领域,目前市场仍处于成长期,叠加二胎政策刺激,童装行业缺乏真正意义上的绝对龙头,导致行业整体增长较快。

运动服装领域,受益于国内可支配收入的不断增加,对运动休闲的需求不断增加,运动服装企业自2014年起,处于高速增长赛道。

海外布局来看,布局海外产能也是在我国纺织制造景气度下降趋势下的特点之一。资料显示,中资纺织企业产能布局海外,成本方面优势显著,以目前主要转移的东南亚国家越南、柬埔寨、缅甸为例,纺织企业产能转移至这三个国家均有明显的成本优势。

从成本分拆角度而言,原材料及人工成本是构成成本优势的主要来源,土地成本方面也具备一定优势,而因各国制度及发展状况不同,水电能源方面各有优劣。

参考观研天下发布《2019年中国服装市场分析报告-市场供需现状与未来前景研究》

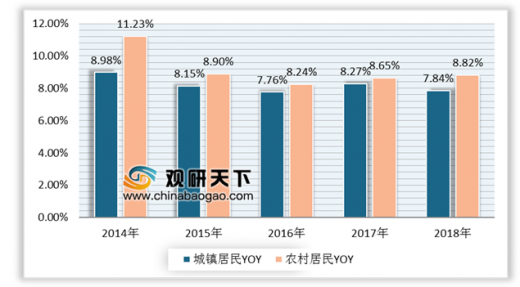

农村居民人均可支配收入增速高于城镇

数据来源:国家统计局

消费者信心指数和消费者预期指数反弹向上

数据来源:商务部

但自2018下半年以来,受宏观经济增速趋缓、中美贸易摩擦等影响,我国服装需求放缓,行业复苏力度减弱,进入低增长阶段。

社会消费品零售总额当月同比(%)

数据来源:商务部

服装鞋帽针纺织品类限额以上零售额当月同比(%)

数据来源:商务部

从细分领域来看,中国各子领域规模处于持续增长过程,但增速有所趋缓,未来看好童装、运动服装行业。

童装领域,目前市场仍处于成长期,叠加二胎政策刺激,童装行业缺乏真正意义上的绝对龙头,导致行业整体增长较快。

运动服装领域,受益于国内可支配收入的不断增加,对运动休闲的需求不断增加,运动服装企业自2014年起,处于高速增长赛道。

服装家纺子行业发展周期

资料来源:公开资料整理

2011-2023年中国纺服规模增速预测

数据来源:中国服装协会

海外布局来看,布局海外产能也是在我国纺织制造景气度下降趋势下的特点之一。资料显示,中资纺织企业产能布局海外,成本方面优势显著,以目前主要转移的东南亚国家越南、柬埔寨、缅甸为例,纺织企业产能转移至这三个国家均有明显的成本优势。

从成本分拆角度而言,原材料及人工成本是构成成本优势的主要来源,土地成本方面也具备一定优势,而因各国制度及发展状况不同,水电能源方面各有优劣。

纺织企业各国家生产成本对比

| 成本拆分 |

面料 |

衬衣 |

越南 |

柬埔寨 |

缅甸 |

|||

| 成本比例 |

成本比例 |

面料成本优势 |

衬衣成本优势 |

面料成本优势 |

衬衣成本优势 |

面料成本优势 |

衬衣成本优势 |

|

| 原材料 |

56.77% |

55.73% |

4.36% |

4.41% |

4.36% |

4.41% |

4.36% |

4.41% |

| 人工工资 |

17.56% |

37.48% |

5.94% |

12.71% |

6.48% |

13.88% |

11.90% |

25.48% |

| 折旧 |

5.50% |

2.14% |

0.00% |

0.00% |

0.00% |

0.00% |

0.00% |

0.00% |

| 能源 |

12.66% |

0.92% |

3.47% |

0.24% |

10.12% |

0.69% |

-8.52% |

-0.58% |

| 4.69% |

0.32% |

-25.31% |

-1.73% |

0.20% |

0.01% |

|||

| 制造费用 |

7.51% |

3.73% |

4.43% |

2.00% |

6.20% |

2.81% |

6.03% |

2.73% |

| -7.93% |

-3.59% |

|||||||

| 合计 |

100.00% |

100.00% |

14.96% |

16.09% |

1.86% |

20.06% |

13.97% |

32.05% |

资料来源:公开资料整理

资料来源:商务部,中国服装协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。