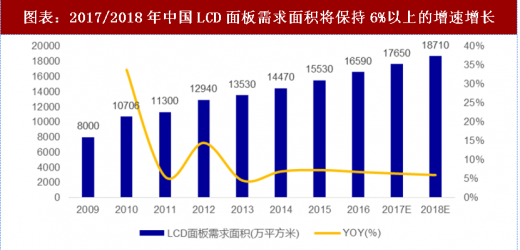

中国是主要的显示器、笔记本电脑产地,显示面板需求旺盛。2009-2016 年,中国 LCD 面板需求面积从 8000 万平方米增长至 16590 万平方米,GAGR 达到 10.98%。根据产业发展研究网预测,2017/2018年中国LCD面板需求面积将保持 6%以上的增速增长,到 2018 年需求面积达到 18710 万平方米,需求旺盛。

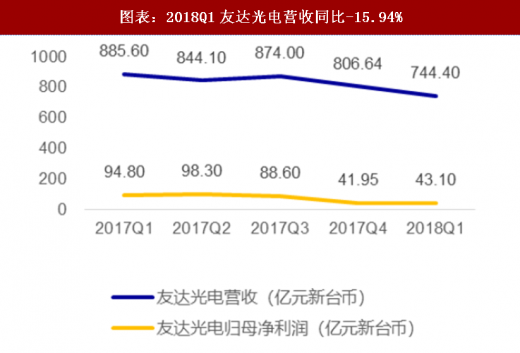

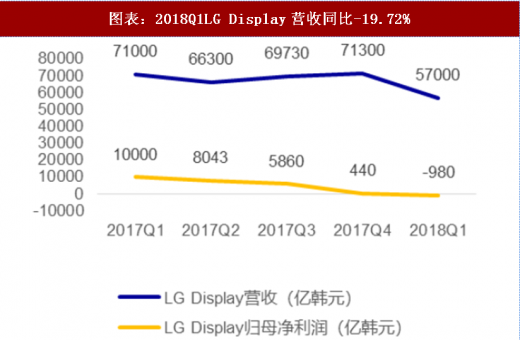

中国企业资金实力雄厚,逆周期投资带来赶超空间。液晶面板领域正经历一轮下行周期:液晶面板价格持续下降反应至公司财务数据上,从 2017Q3 开始友达光电、LG Display、京东方等企业营收和归母净利润均出现明显下滑。同时,面板技术不断进步,产品不断迭代,需要大量投资特别是逆周期投资,中国企业资金实力雄厚、融资渠道丰富,有望把握本轮逆周期投资实现赶超。

参考观研天下发布《2018年中国面板市场分析报告-行业运营态势与投资前景研究》

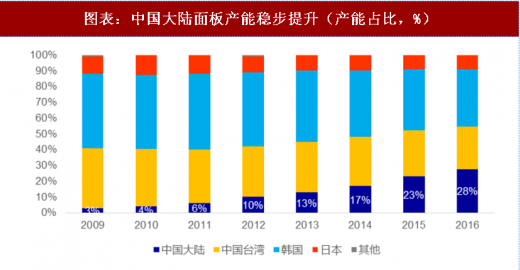

中国面板产能取得突破,全球占比稳步提升。大陆面板产业经过二十多年的追赶,产能占比从 2009 年的 3%上升至 2016 的 28%,已经逐渐成为世界上主要的面板生产国。根据工信部资料显示,2017 年上半年国产面板出货面积为 3182 万平方米,全球占比达 33%,中国大陆显示面板凭借多条高世代线建设,产能将有效释放,有望在 2019 年位居全球首位。

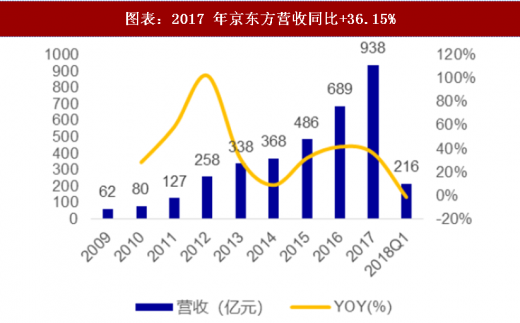

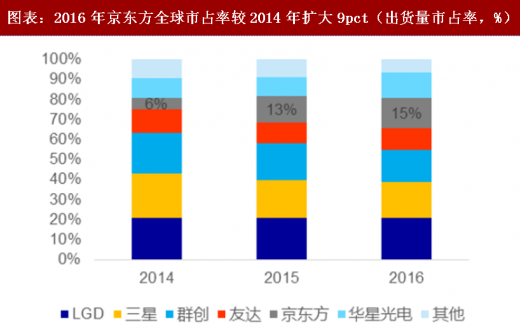

国内下游高速发展,国产厂商受益。以国内显示面板领域行业龙头京东方为例,2017 年京东方实现营收 938 亿元,同比增速 36.15%,5 年 CAGR50.37%;2016 年全球市占率达 15%,较 2014 年扩大 9pct。2018 年 3 月京东方公告启动扩产计划,决定投资建设重庆第 6 代 AMOLED(柔性)生产线、武汉高世代薄膜晶体管液晶显示器件(TFT-LCD)生产线及配套项目和京东方(苏州)产业园项目等 3 个项目,总投资规模超过 1000 亿元。我们认为,国内面板企业后续扩产意愿强烈,国内面板生产设备需求与工艺需求旺盛,国产设备厂商凭借本土化优势充分享受行业红利。

图表:2017/2018年中国LCD面板需求面积将保持6%以上的增速增长

资料来源:观研天下整理

中国企业资金实力雄厚,逆周期投资带来赶超空间。液晶面板领域正经历一轮下行周期:液晶面板价格持续下降反应至公司财务数据上,从 2017Q3 开始友达光电、LG Display、京东方等企业营收和归母净利润均出现明显下滑。同时,面板技术不断进步,产品不断迭代,需要大量投资特别是逆周期投资,中国企业资金实力雄厚、融资渠道丰富,有望把握本轮逆周期投资实现赶超。

参考观研天下发布《2018年中国面板市场分析报告-行业运营态势与投资前景研究》

图表:2018Q1友达光电营收同比-15.94%

资料来源:观研天下整理

图表:2018Q1LG Display营收同比-19.72%

资料来源:观研天下整理

中国面板产能取得突破,全球占比稳步提升。大陆面板产业经过二十多年的追赶,产能占比从 2009 年的 3%上升至 2016 的 28%,已经逐渐成为世界上主要的面板生产国。根据工信部资料显示,2017 年上半年国产面板出货面积为 3182 万平方米,全球占比达 33%,中国大陆显示面板凭借多条高世代线建设,产能将有效释放,有望在 2019 年位居全球首位。

图表:中国大陆面板产能稳步提升(产能占比,%)

资料来源:观研天下整理

国内下游高速发展,国产厂商受益。以国内显示面板领域行业龙头京东方为例,2017 年京东方实现营收 938 亿元,同比增速 36.15%,5 年 CAGR50.37%;2016 年全球市占率达 15%,较 2014 年扩大 9pct。2018 年 3 月京东方公告启动扩产计划,决定投资建设重庆第 6 代 AMOLED(柔性)生产线、武汉高世代薄膜晶体管液晶显示器件(TFT-LCD)生产线及配套项目和京东方(苏州)产业园项目等 3 个项目,总投资规模超过 1000 亿元。我们认为,国内面板企业后续扩产意愿强烈,国内面板生产设备需求与工艺需求旺盛,国产设备厂商凭借本土化优势充分享受行业红利。

图表:2017 年京东方营收同比+36.15%

资料来源:观研天下整理

图表:2016 年京东方全球市占率较2014 年扩大9pct(出货量市占率,%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。