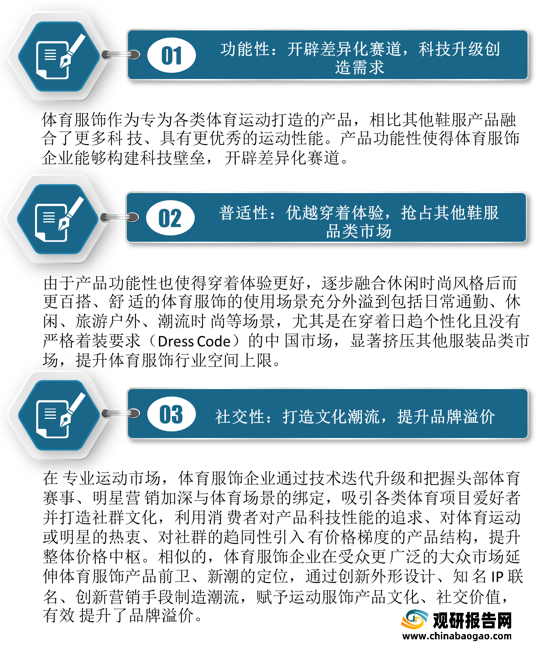

(1)体育服饰具有功能性、普适性、社交性特征

体育服饰具有功能性(开辟差异化赛道,科技升级创造需求)、普适性(优越穿着体验,抢占其他鞋服品类市场)、社交性(打造文化潮流,提升品牌溢价)特征。

(2)体育服饰行业兼具高成长、高盈利、高集中度、高防御性特点

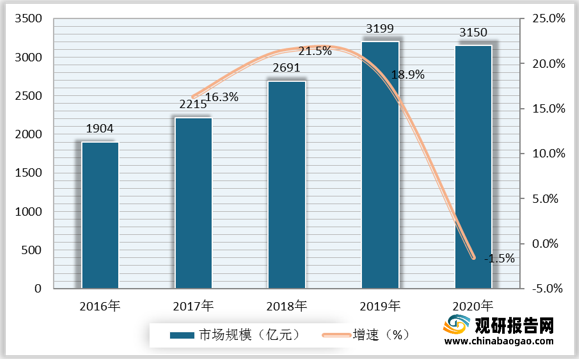

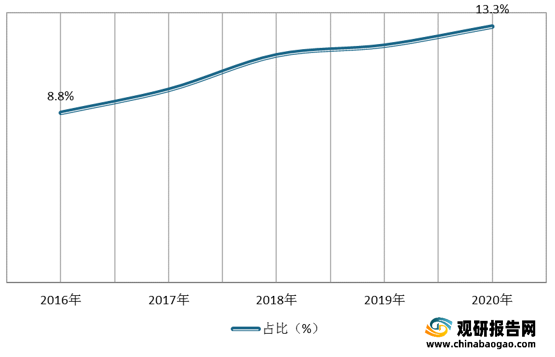

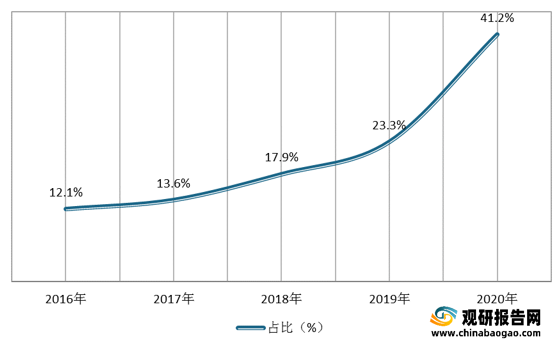

高成长方面,数据显示,我国体育服饰市场规模由2016年的1904亿元增长至2020年的3150亿元,体育服饰占服装行业的比重由2016年的8.8%提升至2020年的13.3%。

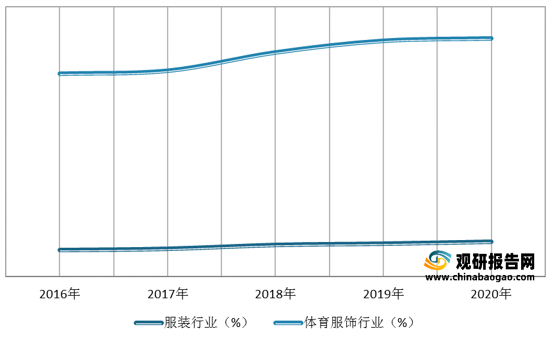

高集中度方面,2015-2020年我国体育服饰CR5已由60.1%提升至70.7%,远高于同期服装行业整体10.4%的水平。市场的高集中度有助于大品牌的产生。

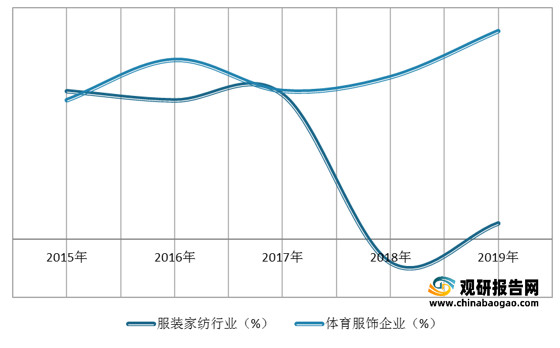

高防御性方面,得益于体育服饰长期的高景气和满足消费升级大趋势下的进阶需求(运动健康),体育服饰板块增长韧性强。在2008-2009年全球金融危机和2020年新冠疫情流行期间,尽管GDP增速下滑使得各服装子行业市场规模增速均放缓或出现下滑,但体育服饰增速波动相对小于其他品类、且经济恢复后增速率先回升。

二、劣势分析

尽管我国体育服饰市场近年实现快速成长,但对比海外体育发达国家,我国体育服饰产业规模偏低,未来仍有极大市场拓展空间。

(1)从服装行业整体结构看

数据显示,2020年,我国体育服饰行业占服装行业整体规模比重为13.3%,相较于美国、英国、日本分别低23.5PCT、4.2PCT、7.2PCT,处于体育服饰占比继续提升的服装行业结构调整期。

(2)从各国人均体育服饰消费金额看

数据显示,2019年,我国体育服饰人均消费为33美元/年,与美国、英国、日本等国的差距较大。

(1)消费升级带动体育经济蓬勃发展,推动体育服饰实现市场快速扩容

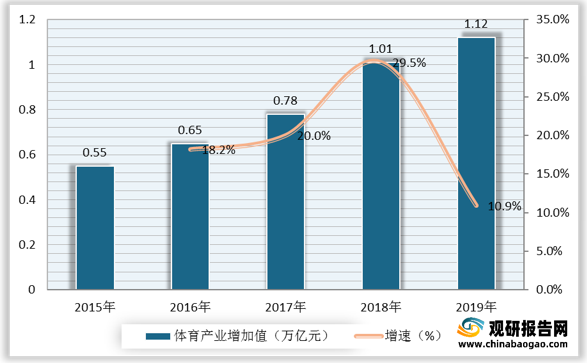

随着我国经济的持续发展,我国居民人均可支配收入呈增长态势。数据显示,2020年,我国居民人均可支配收入达32189元,消费观念逐渐从满足基础需求向着满足更高层次需求转变,带动体育经济的发展。数据显示,2019年我国体育行业增加值已达1.12万亿元。由于目前国内体育用品主要以体育鞋服的供应为主,因此在体育经济增长推动下体育服饰实现市场快速扩容。

(2)体育活动渗透率上升,体育服饰需求增多

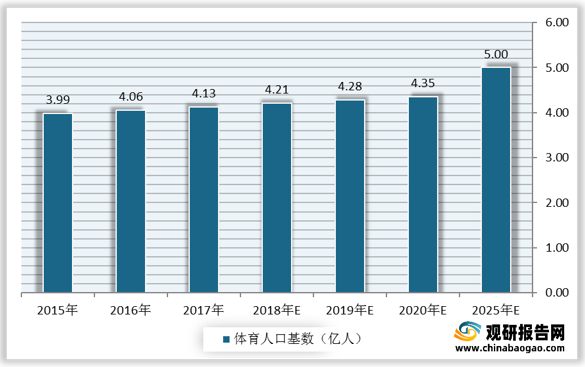

2014年后在“全民健身”的风潮下,我国居民体育运动参与率均出现显著提升,催生体育服饰消费需求。数据显示,我国体育人口由2015年的2.16亿人增长至2017年的4.13亿人,预计2025年我国体育人口将达5亿人,体育服饰市场需求将持续提升。

自2014年促进体育产业发展和体育消费的46号文件(《国务院关于加快发展体育产业促进体育消费的若干意见》)出台后,体育产业重要性不断提高,在2020年11月公布的《十四五规划及二〇三五远景目标》中建设体育强国、发展体育产业再次被列为重要战略目标,体现出国家对体育产业的高度重视。大力发展体育产业是国家级战略,体育服饰将享受不断释放的政策红利。

| 时间 |

政策名称 |

目标 |

| 2014年10月 |

《国务院关于加快发展体育产业促进体育消费的若干意见》 |

到2025年,建立门类齐全的体育产业体系,丰富体育产品和服务,消费需求愈加旺盛,体育产业总规模超过5万亿元。 |

| 2016年7月 |

《国家体育总局体育产业发展“十三五”规划》 |

夯实产业基础,从业人员数超过600万人,体育消费额占人均居民可支配收入比例超过2.5%。 |

| 2016年10月 |

《国务院办公厅关于加快发展健身休闲产业的指导意见 |

健身休闲产业是体育产业的重要子行业,预计到2025年,形成市场规模超3万亿元的健身休闲产业市场。 |

| 2016年10月 |

《“健康中国2030”规划纲要》 |

到2030年,经常参加体育锻炼人数达5.3亿人,健康服务业总规模达16万亿元。 |

| 2019年1月 |

《进一步促进体育消费的行动计划(2019—2020年)》 |

到2020年,体育消费习惯逐步养成,体育消费产品和服务供给更加丰富。全国体育消费总规模达到1.5万亿元,人均体育消费支出占消费总支出的比重显著上升,体育消费结构更为合理。 |

| 2019年9月 |

《国务院办公厅关于促进全民健身和体育消费推动体育产业高质量发展的意见》 |

强化体育产业要素保障,推进市场化改革,改善产业结构。力争到2022年,体育服务业增加值占体育产业增加值的比重达到60%,冰雪产业总规模超8000亿元。 |

| 2019年9月 |

《体育强国建设纲要》 |

体育成为中华民族伟大复兴的标志性事业,同时打造一批具有国际竞争力的知名体育企业和自主体育品牌。到2035年,经常参加体育锻炼人数比例超45%,人均体育场地面积达到2.5平方米。2050年,我国将全面建成社会主义现代化体育强国。 |

| 2020年11月 |

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》 |

建设体育强国,提高国民素质,彰显文化软实力;增强包括体育在内的服务业向高品质、多样化升级。 |

| 2021年2月 |

《冰雪旅游发展行动计划(2021-2023年)》 |

2023年实现“带动三亿人参与冰雪运动”目标,打造一批高品质的冰雪主题旅游度假区,冰雪旅游参与人数大幅增加,消费规模明显扩大。 |

(4)顺延赛事集中举办刺激体育服饰市场需求

2021-2022年是媲美2008年的体育大年。2021年起连续14个月内预计都有国际性赛事举办,包括奥运会、冬奥会、欧洲杯、两届世俱杯等,且中国还将承办区域性赛事亚运会和田径、羽毛球领域的顶尖赛事,将进一步刺激体育服饰市场需求

| 时间 |

地点 |

赛事 |

| 2020/8-2021/5 |

欧洲 |

2020-2021赛季欧洲冠军联赛(欧冠) |

| 2021/2 |

卡塔尔 |

第17届国际足联俱乐部世界杯(世俱杯) |

| 2021/3 |

中国·南京 |

第18届世界室内田径锦标赛 |

| 2021/5 |

中国·苏州 |

第17届世界羽毛球混合团体锦标赛(苏迪曼杯) |

| 2021/6-2021/7 |

欧洲 |

第16届欧洲足球锦标赛(欧洲杯) |

| 2021/6-2021/7 |

阿根廷、哥伦比亚 |

第47届美洲杯 |

| 2021/7-2021/9 |

日本·东京 |

第32届夏季奥林匹克运动会(奥运会) |

| 2021/8 |

中国·成都 |

第31届世界大学生夏季运动会(大运会) |

| 2021/9 |

中国·陕西 |

第14届全国运动会(全运会) |

| 2021/12 |

日本 |

第18届国际足联俱乐部世界杯(世俱杯) |

| 2022/2 |

中国·北京 |

第24届冬季奥林匹克运动会(冬奥会) |

| 2022/9 |

中国·杭州 |

第19届亚洲运动会(亚运会) |

| 2022/11-2022/12 |

卡塔尔 |

第22届世界杯足球赛(世界杯) |

四、威胁分析

(1)疫情反复影响正常经济活动的风险

体育服饰市场需求相比其他服装品类更加依赖于消费者保持正常经济活动,若国内疫情出现反复导致消费者日常外出及体育活动减少、线下门店暂时关闭、物流受阻将影响公司销售表现。

(2)体育消费不及预期的风险

体育服饰行业作为体育产业重要组成部分,深度受益于消费升级趋势下体育消费的增长。若体育活动渗透率增速放缓或体育政策落实不利导致体育消费不及预期,体育服饰公司业绩有大幅下滑风险。

(3)行业竞争加剧风险

我国体育服饰行业已进入体验型消费驱动阶段,产品差异化、品牌价值日益提高。若不能有效把握消费者需求变化可能导致库存积压和价格战,对优质营销、渠道资源的争夺亦可能导致销售费用大幅上涨,进而影响公司盈利水平。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。