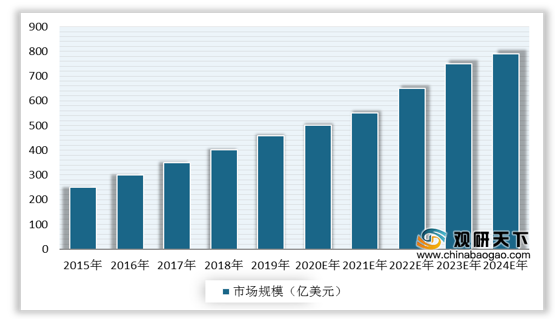

自2015年以来,我国运动鞋服行业规模与美国、德国等国家相比,市场规模增速遥遥领先,市场体量较大。数据显示,2019年我国运动鞋服市场规模增长至459.5亿美元。随着人们健康意识持续增强、体育政策大力支持,以及消费升级等因素的影响,预计未来中国运动鞋服行业仍将保持高速增长。

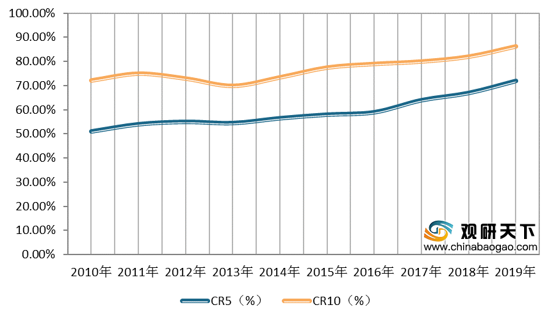

由于我国人均运动鞋服消费额处于低位,但增速保持高增长,2009-2019年期间,年复合增长率为9.98%,2019年的达32.93美元,未来仍有增长空间。同时这也吸引了大量企业进入市场,但我国运动鞋服行业集中度高,市场份额多集中在如耐克、阿迪达斯、安踏等行业巨头手中。

数据显示,2019年,我国运动鞋服市场CR5提高至72%,CR10提高到86.2%,行业强者愈强的马太效应更加明显。此外,2019年,国外品牌耐克在中国运动鞋服市场占有率为22.9%,高居榜首,阿迪达斯紧随其后,国内龙头品牌安踏市场占比为16.4%,位居第三。

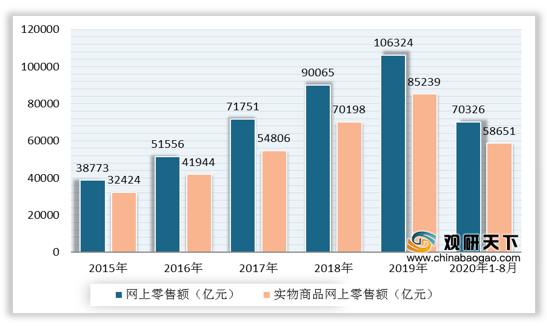

当前,网购是人们购物的重要途径之一。根据国家统计局的数据,2015-2019年,全国网上零售额年复合增长率为28.71%,实物零售中用于穿的商品零售额增长一直维持在15%以上。截至2020年1-8月份,全国网上零售额为70326亿元,同比增长9.5%。其中,实物商品网上零售额58651亿元,增长15.8%。

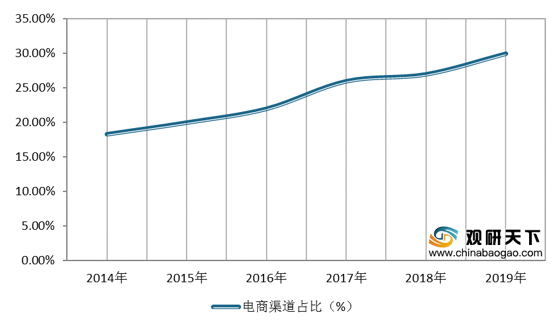

因而电商渠道的重要性也愈发突出,各大运动鞋服品牌纷纷布局线上渠道。据统计,近年来我国运动鞋服市场的电商渠道占比不断提高,到2019年增长至30.0%。

2015-2024年中国运动鞋服市场规模及预测

数据来源:公开资料整理

由于我国人均运动鞋服消费额处于低位,但增速保持高增长,2009-2019年期间,年复合增长率为9.98%,2019年的达32.93美元,未来仍有增长空间。同时这也吸引了大量企业进入市场,但我国运动鞋服行业集中度高,市场份额多集中在如耐克、阿迪达斯、安踏等行业巨头手中。

数据显示,2019年,我国运动鞋服市场CR5提高至72%,CR10提高到86.2%,行业强者愈强的马太效应更加明显。此外,2019年,国外品牌耐克在中国运动鞋服市场占有率为22.9%,高居榜首,阿迪达斯紧随其后,国内龙头品牌安踏市场占比为16.4%,位居第三。

2010-2019年中国运动鞋服行业CR5、CR10

数据来源:公开资料整理

2019年中国主要运动鞋服公司市场份额

数据来源:公开资料整理

当前,网购是人们购物的重要途径之一。根据国家统计局的数据,2015-2019年,全国网上零售额年复合增长率为28.71%,实物零售中用于穿的商品零售额增长一直维持在15%以上。截至2020年1-8月份,全国网上零售额为70326亿元,同比增长9.5%。其中,实物商品网上零售额58651亿元,增长15.8%。

因而电商渠道的重要性也愈发突出,各大运动鞋服品牌纷纷布局线上渠道。据统计,近年来我国运动鞋服市场的电商渠道占比不断提高,到2019年增长至30.0%。

2015-2020年1-8月全国网上零售额与实物商品网上零售额

数据来源:国家统计局

2014-2019年中国运动鞋服市场电商渠道占比

数据来源:公开资料整理(CT)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。