随着我国经济水平的不断发展,人们的生活水平提高,我国男装市场在不断提高。但是由于行业发展逐渐成熟,男装市场规模增速处于较为平缓的增速,稳定增长但增速变缓。男装行业市场规模在 2017 年达到约5346 亿元,预计 2020 年将达到 5991 亿元的规模,市场规模增速在 2011 年后不断下降,自2014 年稳定在4%左右,主要由于市场饱和度的上升。

参考观研天下发布《2018年中国男装行业分析报告-市场运营态势与发展前景研究》

2013-2017年我国男装市场规模

资料来源:中国报告网整理

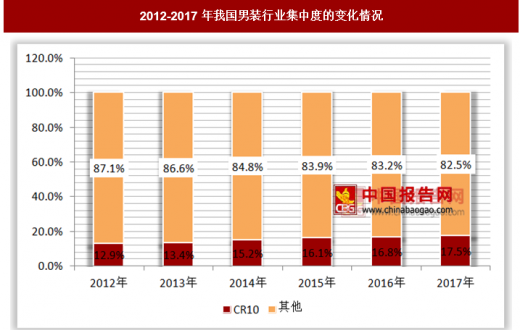

随着行业的发展,我国男装行业市场集中度逐年提高,CR10从2012 年的 12.9%到 2017 年的 17.5%,但从国际对比情况来看,我国男装市场集中度低于韩国、美国,远低于日本,说明我国男装公司仍有很大的集中度提升空间。同时,男装行业的单个品牌可覆盖目标消费群年龄跨度为 20-45岁,使得男装品牌获客成本较低,市场集中度较高。所以品牌建立和品牌宣传对于男装行业来说至关重要,以便于增加消费者的品牌忠诚度和品牌粘性。

2012-2017年我国男装行业集中度的变化情况

资料来源:中国报告网整理

2017年各国男装品牌CR10分布 (%)

资料来源:中国报告网整理

由于男性消费者的审美需求变化较慢,我国男装去库存压力相对较小,产品的标准化程度相对较高,随着集中度的提高规模效应将得到放大。在男装行业市场规模整体增速趋缓的情况下,行业内占据市场份额较高的公司主要为中国传统西装制造企业,如罗蒙、雅戈尔、柒牌、利郎等。但受家庭收入的增加、男性消费者对更好的个人着装和更好的个人外表的意识逐渐增强的影响,男性消费者的精细化需求刺激了男装的多样化发展,我们预计街头服饰、商务装、独立设计师、休闲服装和品牌合作的发展将延长行业成熟生命周期。

随着“互联网+”的不断影响,我国服装家纺行业的网络零售额在不断增加,行业的市场零售额也在不断增长。

2010-2017年我国服装家纺行业网络零售额

资料来源:中国报告网整理

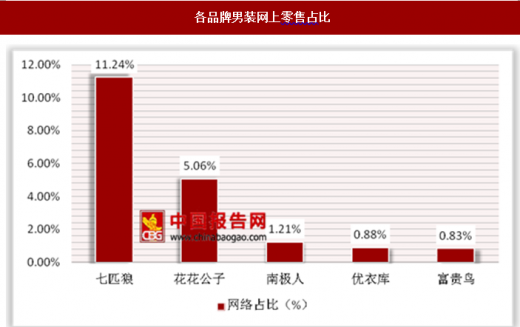

受到网络零售的影响,我国男装网上零售规模也在不断增加,从男装网络零售情况来看,2018年7月男装行业网络零售前五品牌分别是:七匹狼、花花公子、南极人、优衣库以及富贵鸟。其中,七匹狼品牌男装网络零售额占比为11.24%,位列第一,遥遥领先于其他品牌;其次,花花公子占5.06%,排名第二;南极人位列第三,占1.21%,相对于女装市场,我国男装网上市场仍有较大的提升空间。

各品牌男装网上零售占比

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。