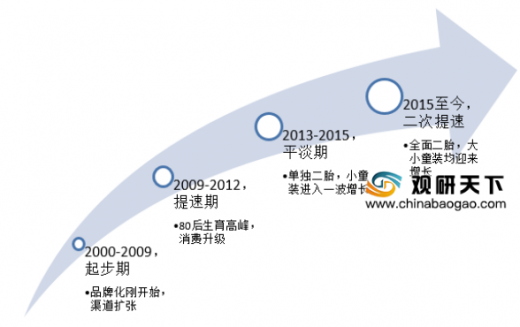

一、我国童装行业发展历程

回顾童装行业的发展,可以认为我国童装行业经历了四个发展阶段:

第一阶段(2000-2009 之前),行业起步期,品牌化刚开始,品牌童装依靠渠道扩张逐步获取市场份额。

第二阶段(2009-2012),行业提速期,80 后尤其是 85 后进入生育高峰,行业经历了快速的消费升级,童装行业从此进入快速发展期。

第三阶段(2013-2015),受 2013 年单独“二孩”政策影响,小童装进入一波快速发展期,大童装在此期间增速平淡。

第四阶段(2015-2018),“全面二胎”使小童装发展继续提速,政策效应开始传导到大童,大童装市场进入提速期。

未来,随着出生人数回落带动小童装增速回落,生育政策对大童装的影响持续进行,大童装将维持较高速增长;此外,90 后将逐步接替 80 后父母,成为育儿主力,带动行业新一轮消费升级。

参考观研天下发布《2019年中国童装市场分析报告-行业规模现状与投资前景预测》

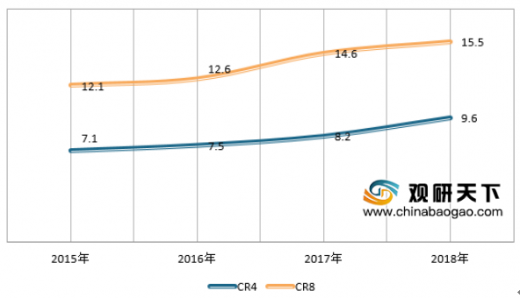

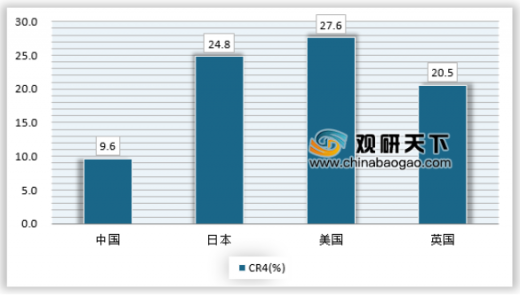

与成人服装产品相比,消费者更注重童装的舒适性以及安全性,所以面料和印染材料是否安全舒适成为关注重点。龙头企业有品牌背书,在这两点上占据较大的优势,这为行业集中度的提升提供了有利条件。根据相关数据显示,但那个钱我国童装行业集中度并不高,截止到2018年,我国童装行业CR4仅9.6%,CR8仅15.5,远低于发达国家。

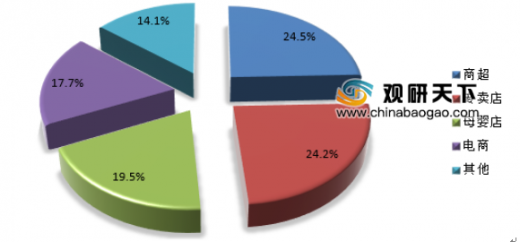

三、我国童装消费者特征分析

虽然童装最终都是穿在小孩身上,但是购买者基本上都是家长人群,根据调查,家长普遍对童装的价格、材质和款式比较在意,尤其是价格,绝大部分家长都会在意,这可能是因为童装大多只能穿一两年,小孩子便会长大,因此太昂贵的服装会显得划不来。

在销售渠道上,我国童装消费者各种方式之间没有明显的偏好,无论是商超、专卖店、母婴店还是电商平台,基本都在15%-25%之间的区间比例。

回顾童装行业的发展,可以认为我国童装行业经历了四个发展阶段:

第一阶段(2000-2009 之前),行业起步期,品牌化刚开始,品牌童装依靠渠道扩张逐步获取市场份额。

第二阶段(2009-2012),行业提速期,80 后尤其是 85 后进入生育高峰,行业经历了快速的消费升级,童装行业从此进入快速发展期。

第三阶段(2013-2015),受 2013 年单独“二孩”政策影响,小童装进入一波快速发展期,大童装在此期间增速平淡。

第四阶段(2015-2018),“全面二胎”使小童装发展继续提速,政策效应开始传导到大童,大童装市场进入提速期。

未来,随着出生人数回落带动小童装增速回落,生育政策对大童装的影响持续进行,大童装将维持较高速增长;此外,90 后将逐步接替 80 后父母,成为育儿主力,带动行业新一轮消费升级。

参考观研天下发布《2019年中国童装市场分析报告-行业规模现状与投资前景预测》

我国童装市场发展历程

资料来源:公开资料整理

二、我国童装行业市场竞争情况

与成人服装产品相比,消费者更注重童装的舒适性以及安全性,所以面料和印染材料是否安全舒适成为关注重点。龙头企业有品牌背书,在这两点上占据较大的优势,这为行业集中度的提升提供了有利条件。根据相关数据显示,但那个钱我国童装行业集中度并不高,截止到2018年,我国童装行业CR4仅9.6%,CR8仅15.5,远低于发达国家。

2015-2018年我国童装行业CR4和CR8变化趋势

资料来源:观研天下数据中心整理

2018年各国童装市场CR4对比

资料来源:观研天下数据中心整理

三、我国童装消费者特征分析

虽然童装最终都是穿在小孩身上,但是购买者基本上都是家长人群,根据调查,家长普遍对童装的价格、材质和款式比较在意,尤其是价格,绝大部分家长都会在意,这可能是因为童装大多只能穿一两年,小孩子便会长大,因此太昂贵的服装会显得划不来。

童装消费者关注点调查

资料来源:调查问卷,观研天下数据中心整理

在销售渠道上,我国童装消费者各种方式之间没有明显的偏好,无论是商超、专卖店、母婴店还是电商平台,基本都在15%-25%之间的区间比例。

童装消费者购买渠道调查

资料来源:调查问卷,观研天下数据中心整理(YM)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。