一、服装行业在过去 5 年整体增速趋于平稳

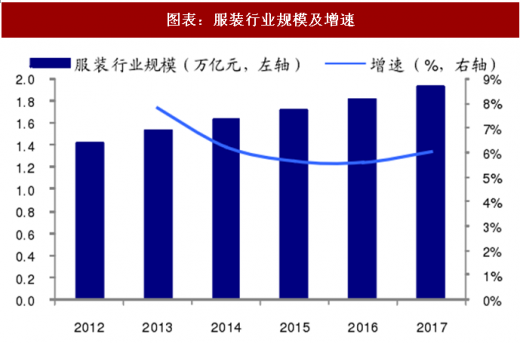

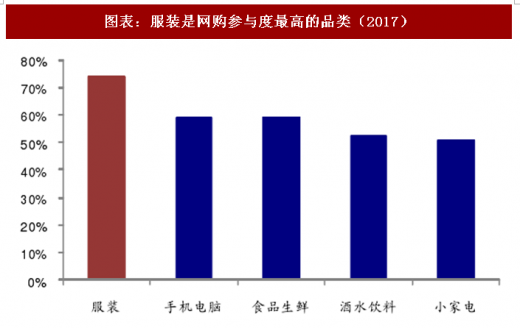

据 Euromonitor 统计,2017 年服装行业零售额达到 1.92 万亿元,同比增长 6.0%,2012-2017 年 CAGR 为 6.2%,传统行业在出现明显变革前,品牌商争夺的是存量市场中的需求再分配。电商发展初期,服装品类是最早实现线上渗透,并快速增长的品类。在 2010 年以前的市场环境下,由于进入门槛不高,款式生命周期短,尤其是低价位产品的品牌忠诚度低,服装成为电商卖家的主要选择品类。直到 2017 年服装仍然是网购参与度最高的品类,根据艾瑞咨询电商消费者中超过 70%购买过服装类产品,高于 3C 品的手机电脑品类,以及快速崛起的小家电品类。

图表:服装行业规模及增速

图表来源:公开资料整理

图表:服装是网购参与度最高的品类(2017)

图表来源:公开资料整理

二、行业整体渗透率高

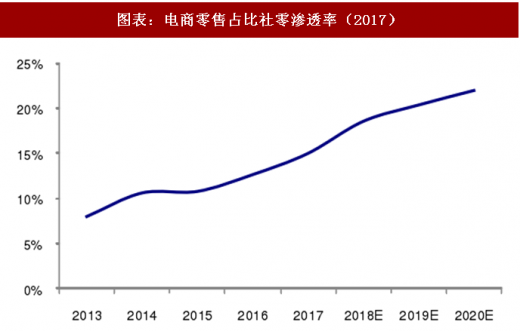

中国电商行业发展早、速度快,经过多年的发展成为社会零售消费中重要的渠道之一。国家统计局公布的实物商品网上零售额显示,国内电商零售规模从 2013 年的 1.4 万亿元,增长至 2017 年的 5.5 万亿元,当年同比增速为 31%,2013-2017 年 CAGR 为 41%。同期,电商的渗透率不断提升,占比社会零售的占比从 2013 年的 8%提升至 2017 年的 15%,艾瑞咨询预测到 2020 年电商零售规模将达到 10.1 万亿元,占比社零总额将达到 22%。

参考观研天下发布《2016-2022年中国服装电商行业运营格局现状及十三五投资战略规划报告》

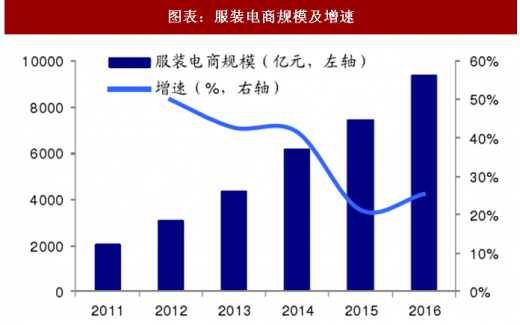

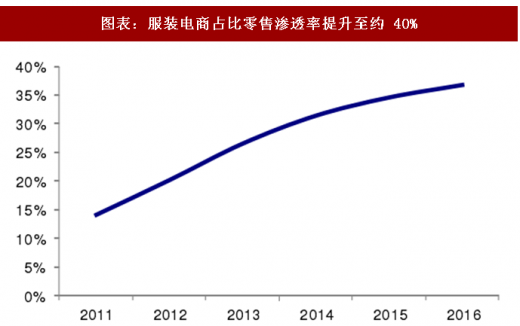

服装品类有区别于其他品类的独特性,相比 3C 电子产品个性化程度高,简单的变种就可形成新的设计,在产品质量差异化低的时期,产品可替代性强;相比食品类早期消费者对安全性有所顾虑,服装尤其是成人服装产品比较少有安全性的潜在危险;相比高价商品,服装产品单价低,更容易形成交易。据中国产业信息网统计,2011 年国内服装电商市场规模为2035亿元,2016年市场规模增长至9343亿元,当年同比增速为25%,2011-2016 年 CAGR 为 36%。服装电商的渗透率也从 2011 年的 14%提升至 2016 年的37%。

图表:电商零售规模及增速

图表来源:公开资料整理

图表:电商零售占比社零渗透率(2017)

图表来源:公开资料整理

图表:服装电商规模及增速

图表来源:公开资料整理

图表:服装电商占比零售渗透率提升至约 40%

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。