潮流玩具,简称潮玩,它巧妙融合了潮流文化和内容,吸引了众多年轻消费者追捧,与传统玩具相比,潮玩更适合展示及收藏。目前潮玩可以分为艺术玩具、盲盒公仔、手办模型、BJD玩具四种类型。其中盲盒受众更为广泛,粉丝基数庞大。

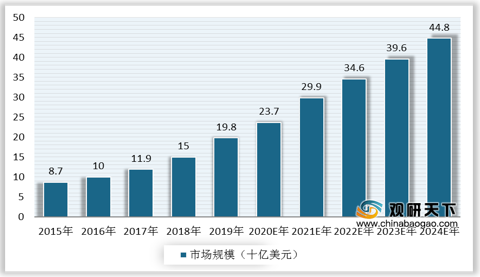

根据数据显示,2019年全球潮流市场规模达3380亿美元,预计2020年将超过4000亿美元。随着潮流文化的火热,使得潮玩成为增长最快的品类。近年来,全球潮玩市场规模保持两位数的增长速度,2019年提升至198亿美元,预计2024年将达到448亿美元,2019-2024年的年复合增长率为17.7%。

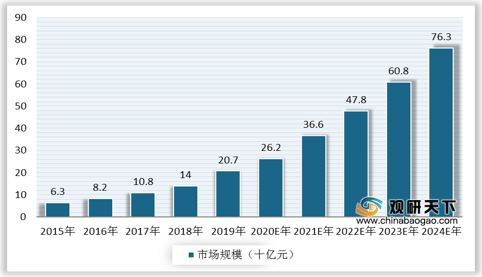

中国潮玩市场发展前景广阔,2015-2019年的年复合增速为34.6%,2019年我国潮玩市场规模增长至207亿元,领先全球水平。预计未来五年年复合增速将达29.8%,依旧维持高速增长,2024年市场规模有望提高到763亿元。

泡泡玛特是国内最大的潮玩公司,以IP业务为核心,覆盖潮流玩具全产业链。数据显示,国内潮玩市场较为分散,2019年中国前五大潮玩公司的市占率分别为8.5%、7.7%、3.3%、1.7%、1.6%,行业龙头泡泡玛特市占率为8.5%,市场份额持续提升。如今,潮玩行业竞争正逐步升温,越来越多的企业加入赛道,未来如何深度绑定优秀艺术家、更好保障IP的持续创新能力是各大企业需面临的挑战。

相关行业分析报告参考《2020年中国潮流玩具产业分析报告-行业竞争现状与发展前景研究》。

潮流玩具分类

| 潮玩分类 |

设计风格 |

用户群体 |

价格范围 |

代表IP |

| 艺术玩具 |

注重艺术表达,IP来自知名艺术家原创形象 |

追求潮流艺术且消费力较强的年轻人群 |

几百元到几万元不等 |

KAWS、BE@R BRICK |

| 盲盒公仔 |

注重外形设计,IP来自签约设计师原创形象、ACG和表情包形象 |

爱好把玩潮流玩具的中青年群体等 |

几十元到几百元不等 |

Molly、Sonny Angel |

| 手办模型 |

注重对原有IP的还原度,IP来自ACG中的经典角色 |

动漫二次元重度用户 |

几百元到几千元不等 |

海贼王、火影忍者 |

| BJD(Ball–jointed Doll,球型关节人偶)玩具 |

可塑性较高,IP来自ACG中的经典角色 |

动漫二次元重度用户 |

几百元到几千元不等 |

魏无羡、叶罗丽 |

资料来源:公开资料整理

根据数据显示,2019年全球潮流市场规模达3380亿美元,预计2020年将超过4000亿美元。随着潮流文化的火热,使得潮玩成为增长最快的品类。近年来,全球潮玩市场规模保持两位数的增长速度,2019年提升至198亿美元,预计2024年将达到448亿美元,2019-2024年的年复合增长率为17.7%。

2015-2020年全球潮流市场规模及预测

数据来源:公开资料整理

2015-2024年全球潮流玩具市场规模及预测

数据来源:公开资料整理

中国潮玩市场发展前景广阔,2015-2019年的年复合增速为34.6%,2019年我国潮玩市场规模增长至207亿元,领先全球水平。预计未来五年年复合增速将达29.8%,依旧维持高速增长,2024年市场规模有望提高到763亿元。

2015-2024年中国潮流玩具市场规模及预测

数据来源:公开资料整理

泡泡玛特是国内最大的潮玩公司,以IP业务为核心,覆盖潮流玩具全产业链。数据显示,国内潮玩市场较为分散,2019年中国前五大潮玩公司的市占率分别为8.5%、7.7%、3.3%、1.7%、1.6%,行业龙头泡泡玛特市占率为8.5%,市场份额持续提升。如今,潮玩行业竞争正逐步升温,越来越多的企业加入赛道,未来如何深度绑定优秀艺术家、更好保障IP的持续创新能力是各大企业需面临的挑战。

泡泡玛特上中下游产业链

|

|

产业链 |

| 上游 |

盲盒设计师、艺术家、潮流玩具展会等获取IP资源的方式;OEM代工厂 |

| 中游 |

线下渠道:零售门店,机器人商店,展会;线上渠道:天猫,葩趣,抖音,微信小程序 |

| 下游 |

潮玩互动社区,二手交易平台等 |

资料来源:公开资料整理

2019年中国潮流玩具公司的竞争格局(按销售收入计算)

|

|

市占率 |

2019年销售收入(亿元) |

2017年-2019年复合增速 |

| 泡泡玛特 |

8.5% |

17.57 |

226.3% |

| 公司A |

7.7% |

16.02 |

47.6% |

| 公司B |

3.3% |

6.75 |

33.1% |

| 公司C |

1.7% |

3.59 |

13.4% |

| 公司D |

1.6% |

3.38 |

-12.6% |

数据来源:公开资料整理

泡泡玛特各渠道竞争对手

| IP打造 |

渠道销售 |

社区平台 |

| Kaws |

19八3 |

CHAO |

| Medicom Toy |

酷乐潮玩 |

闲鱼 |

| Dreams |

九木杂物社 |

着魔 |

| 52toys |

52toys |

|

| 十二栋文化 |

十二栋文化 |

|

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国潮流玩具产业分析报告-行业竞争现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。