二线城市方面,过去几年一直是房地产企业竞争的主战场,地价增长速度始终高于地价增速,特别是在16年,地价大幅提升,17年二线城市整体房价增长12.7%,按照目前价格计算,仍然无法保障房企盈利。

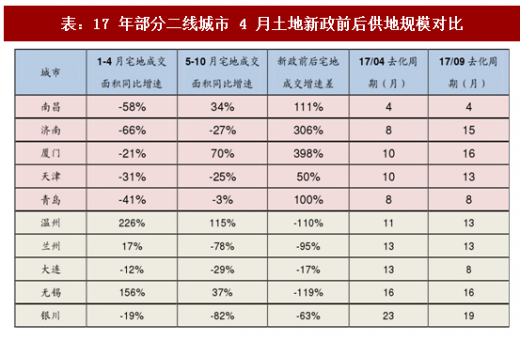

17年4月住建部发文要求各地供地规模与区划周期挂钩,部分城市对政策进行了较好的响应,如去化周期较短的南昌、济南、厦门、天津、青岛等地加大了5月之后加大了土地供应,同时去化周期有所延长,同时去化周期较长的大连、无锡、银川等地5月后减少了土地供应规模,去化周期略有缩短。

参考观研天下发布《2018-2023年中国房地产行业市场竞争现状分析与投资战略评估研究报告》

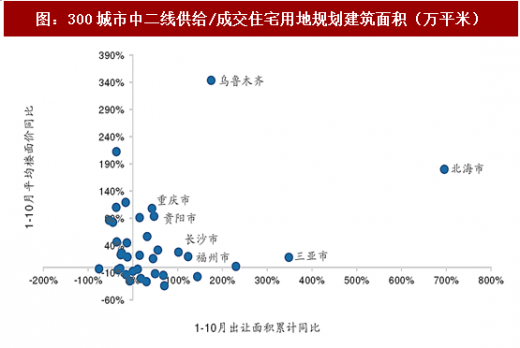

从17年全年宅地供应量价角度来看,库存水平较高的城市在17年整体土地市场的表现是相对比较弱势的,从土地出让到实际成交都有所回落;而低库存城市特别是中西部一些在16年限购政策重启之后市场成交量比较较好的城市,在17年土地市场也配合量价齐升。

17年4月住建部发文要求各地供地规模与区划周期挂钩,部分城市对政策进行了较好的响应,如去化周期较短的南昌、济南、厦门、天津、青岛等地加大了5月之后加大了土地供应,同时去化周期有所延长,同时去化周期较长的大连、无锡、银川等地5月后减少了土地供应规模,去化周期略有缩短。

参考观研天下发布《2018-2023年中国房地产行业市场竞争现状分析与投资战略评估研究报告》

图:二线城市土地价格及房价增速差

表:17 年部分二线城市 4 月土地新政前后供地规模对比

图:300城市中二线供给/成交住宅用地规划建筑面积(万平米)

从17年全年宅地供应量价角度来看,库存水平较高的城市在17年整体土地市场的表现是相对比较弱势的,从土地出让到实际成交都有所回落;而低库存城市特别是中西部一些在16年限购政策重启之后市场成交量比较较好的城市,在17年土地市场也配合量价齐升。

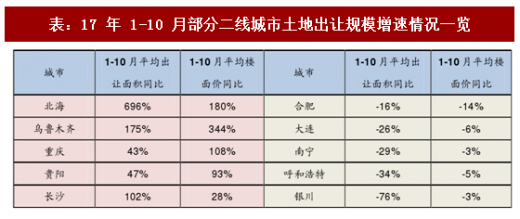

表:17 年 1-10 月部分二线城市土地出让规模增速情况一览

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。