截至到17年10月份,行业中期库存也就是住宅开工未售库存由年初的31.6亿平下降至30.7亿平米,预计到17年底中期库存水平将会下降至29.7亿平米,住宅新开工与销售面积连续三年出现倒挂,开工端的萎缩导致库存水平不断下降。

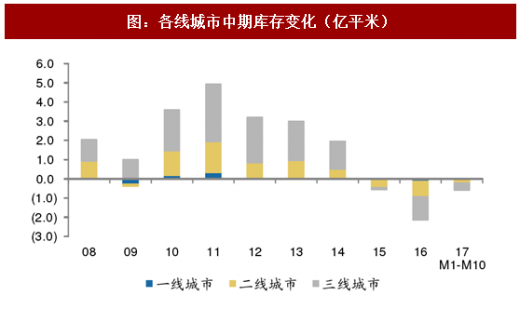

分线城市,统计局前10月的数据反映出,开工-销售缺口与16年相比有所收窄,但仍旧存在。其中三四线城市是17年开工-销售面积缺口最大的区域,连续两年销售的持续火爆激发了三四线市场的活力,新开工增速达到了11年以来的最高水平。一线城市市场受到政策影响基本冻结,开工销售增速均不断下滑,库存规模维持。二线城市内部分化,整体基本维持稳定,去化率水平则进一步下降。整体看来,各线城市均达到了09年以来库存的最低位置,库存问题经过1年的发展更加显著。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

中期库存中包括停工面积(库存)与短期库存,其中停工面积根据有效施工面积推算,截至到17年10月份,当年全国停工项目规模达到3.3亿平米,累计停工面积为17.5亿平米。停工面积的不断增加,除了中小企业的不断退出,与竣工整体增速较低有关,部分三四线城市的房企在开发完成后,由于税费等一些原因没有及时竣工备案,以停工的形式直接交房,这类情况也在停工面积中无法有效扣除。

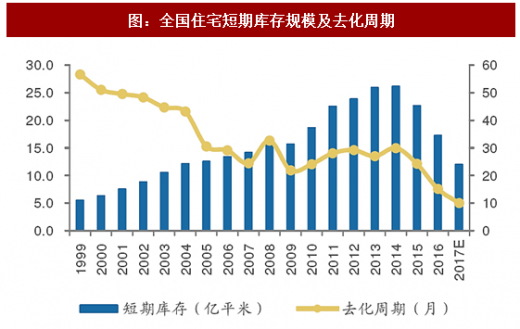

将停工部分从中期库存中扣除,我们可以得到短期库存规模。截止到17年10月,可以转化为销售的短期库存规模13.2亿平米,与年初相比下降4.1亿平米,已经达到了06年的水平。去化周期仅11个月,再创历史新低。

土地供给方面,中指院数据显示,17年前10月300城市住宅用地成交规划建筑面积同比增加23%,11月份高频土地成交数据显示单月同比增速回落至15%,全年若按照20%的成交面积同比增速进行计算,全国范围住宅用地成交面积约为14.5亿平米,与全年住宅销售面积基本相当。土地成交未售口径的长期库存规模与年初相比基本相同,维持在56.4亿平米。

从最终的库存分布来看,现房库存(统计局待售面积)约为3.1亿平米,占比6%;在建未售库存规模10.1亿平米,占库存整体规模的18%,短期有效库存规模持续下降。中长期方面,停工库存规模不断增加,17年底增长至17.5亿平米,这部分库存在17年都没有进行转化,表明停工为集中度提升过程中不可逆的一个过程,可以将停工库存部分视为死库存;长期土地库存规模25.7亿平米,17年土地成交面积大于新开工面积,这部分库存与16年底相比有所提升,预计可以在18年迅速转化为开工项目。

图:全国住宅销售面积与新开工面积(亿平米)相对关系

图:各线城市中期库存变化(亿平米)

图:各线城市17年中期库存去化周期(月)

分线城市,统计局前10月的数据反映出,开工-销售缺口与16年相比有所收窄,但仍旧存在。其中三四线城市是17年开工-销售面积缺口最大的区域,连续两年销售的持续火爆激发了三四线市场的活力,新开工增速达到了11年以来的最高水平。一线城市市场受到政策影响基本冻结,开工销售增速均不断下滑,库存规模维持。二线城市内部分化,整体基本维持稳定,去化率水平则进一步下降。整体看来,各线城市均达到了09年以来库存的最低位置,库存问题经过1年的发展更加显著。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

中期库存中包括停工面积(库存)与短期库存,其中停工面积根据有效施工面积推算,截至到17年10月份,当年全国停工项目规模达到3.3亿平米,累计停工面积为17.5亿平米。停工面积的不断增加,除了中小企业的不断退出,与竣工整体增速较低有关,部分三四线城市的房企在开发完成后,由于税费等一些原因没有及时竣工备案,以停工的形式直接交房,这类情况也在停工面积中无法有效扣除。

图:全国住宅停工面积测算(亿平米)

图:全国住宅短期库存规模及去化周期

将停工部分从中期库存中扣除,我们可以得到短期库存规模。截止到17年10月,可以转化为销售的短期库存规模13.2亿平米,与年初相比下降4.1亿平米,已经达到了06年的水平。去化周期仅11个月,再创历史新低。

土地供给方面,中指院数据显示,17年前10月300城市住宅用地成交规划建筑面积同比增加23%,11月份高频土地成交数据显示单月同比增速回落至15%,全年若按照20%的成交面积同比增速进行计算,全国范围住宅用地成交面积约为14.5亿平米,与全年住宅销售面积基本相当。土地成交未售口径的长期库存规模与年初相比基本相同,维持在56.4亿平米。

图:整体长期库存结构分布(亿平米)

图:各线城市中期库存分布(亿平米)

从最终的库存分布来看,现房库存(统计局待售面积)约为3.1亿平米,占比6%;在建未售库存规模10.1亿平米,占库存整体规模的18%,短期有效库存规模持续下降。中长期方面,停工库存规模不断增加,17年底增长至17.5亿平米,这部分库存在17年都没有进行转化,表明停工为集中度提升过程中不可逆的一个过程,可以将停工库存部分视为死库存;长期土地库存规模25.7亿平米,17年土地成交面积大于新开工面积,这部分库存与16年底相比有所提升,预计可以在18年迅速转化为开工项目。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。