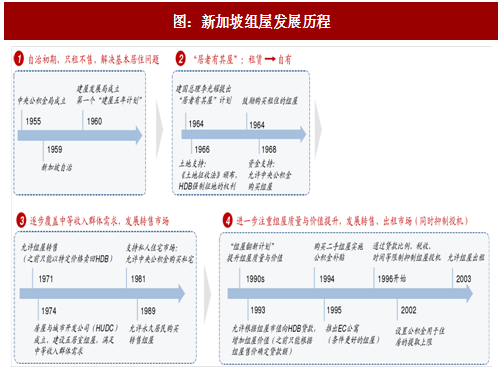

新加坡组屋制度的建立和发展可以初步分为四个阶段:第一,自治初期的只租与售阶段:这一阶段组屋与仅充当推动社会发展的角色,而且是建立新国家的政治工具,考虑到缓解住房问题的紧迫性以及居民的购买力,住房供给以满足中低收入者租赁为主。

第于,提出“居者有其屋”计划,鼓励住房自有化:通过土地端征地制度的形成,组屋建造成本得以降低;通过资金端中央公积金的支持(中央公积金对建屋发展局的间接资金支持以及对购房者的贷款补贴制度),HDB建造组屋和购房者购买组屋的资金来源有所保障。第三,组屋由保障低收入群体覆盖中等收入群体,转售市场逐步形成:新加坡政府建立住房与城市开发公司,建设五居室组屋,满足中等收入群体需求。同时,转售市场逐步形成,1971年政府允许转售组屋获得资产升值变现,在条件放宽之前,只能以特定价格回售给HDB。第四,90年代以后,新加坡政府在组屋供给上更加多元化,进一步注重组屋质量与价值的提升:通过转售市场和出租市场的形成,组屋与仅成为解决居住问题的途径,更提供了资产退出、积累储蓄的方式。但与此同时,转售组屋也伴随着税收、时间等一系列限制条件,组屋建设的目的依旧以保障刚需为主,严控投机行为。

整体来看,新加坡的组屋经历了从满足中低收入者租赁到满足低收入和中高收入群体自有的发展阶段,并逐步从保证数量到提高质量。顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

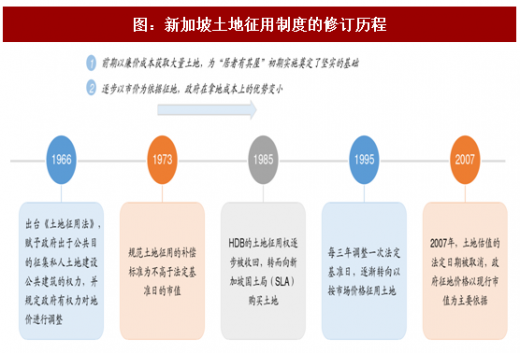

回顾土地征用制度的变迁,我们认为,虽然建屋发展局获取土地的成本逐渐公允,目前已经演变成以市值为主要依据,拿地成本的优势已经较小,但1966-1995 年期间(尤其是1966年-1973年土地征用制度形成初期),政府以廉价成本获取大量土地,降低了组屋建造成本,为“居者有其屋”初期的成功实施奠定了坚实的基础。根据HDB2016年的年报显示,HDB去年的资本支出达到88.9亿新元,其中购买土地的支出占到总支出的49%,房屋的建造费用占到总支出的47%。而在1981年,5居室组屋土地成本占总成本的比重与超过36%。

新加坡强制储蓄的中央公积金制度一方面保障了组屋供给端建屋发展局的资金来源,另一方面为需求端公民购置组屋的首付房贷提供资金支持,是新加坡“居者有其屋”计划顺利实施的重要一环。

中央公积金实施会员制,所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金。其对需求端购买组屋的支持主要体现“高存”,通过缴纳中央公积金,相当于存储一笔年利率为2.5%的资金(而新加坡前十大银行银行存款年利率从02年8月至今持续保持在0.5%以下,17年9月存款年利率仅为 0.16%),在购买组屋时可以从中央公积金普通账户提取资金用于支付首付和后期房贷本息。而对于供给端HDB建造组屋,中央公积金局利用会员储蓄购买政府债券,政府获得资金后再以专项资金支持计划向HDB提供资金,相当于会员储蓄资金间接流入HDB建造组屋。

第于,提出“居者有其屋”计划,鼓励住房自有化:通过土地端征地制度的形成,组屋建造成本得以降低;通过资金端中央公积金的支持(中央公积金对建屋发展局的间接资金支持以及对购房者的贷款补贴制度),HDB建造组屋和购房者购买组屋的资金来源有所保障。第三,组屋由保障低收入群体覆盖中等收入群体,转售市场逐步形成:新加坡政府建立住房与城市开发公司,建设五居室组屋,满足中等收入群体需求。同时,转售市场逐步形成,1971年政府允许转售组屋获得资产升值变现,在条件放宽之前,只能以特定价格回售给HDB。第四,90年代以后,新加坡政府在组屋供给上更加多元化,进一步注重组屋质量与价值的提升:通过转售市场和出租市场的形成,组屋与仅成为解决居住问题的途径,更提供了资产退出、积累储蓄的方式。但与此同时,转售组屋也伴随着税收、时间等一系列限制条件,组屋建设的目的依旧以保障刚需为主,严控投机行为。

图:新加坡组屋发展历程

整体来看,新加坡的组屋经历了从满足中低收入者租赁到满足低收入和中高收入群体自有的发展阶段,并逐步从保证数量到提高质量。顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

图:新加坡土地征用制度的修订历程

回顾土地征用制度的变迁,我们认为,虽然建屋发展局获取土地的成本逐渐公允,目前已经演变成以市值为主要依据,拿地成本的优势已经较小,但1966-1995 年期间(尤其是1966年-1973年土地征用制度形成初期),政府以廉价成本获取大量土地,降低了组屋建造成本,为“居者有其屋”初期的成功实施奠定了坚实的基础。根据HDB2016年的年报显示,HDB去年的资本支出达到88.9亿新元,其中购买土地的支出占到总支出的49%,房屋的建造费用占到总支出的47%。而在1981年,5居室组屋土地成本占总成本的比重与超过36%。

新加坡强制储蓄的中央公积金制度一方面保障了组屋供给端建屋发展局的资金来源,另一方面为需求端公民购置组屋的首付房贷提供资金支持,是新加坡“居者有其屋”计划顺利实施的重要一环。

图:中央公积金制度流程图

中央公积金实施会员制,所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金。其对需求端购买组屋的支持主要体现“高存”,通过缴纳中央公积金,相当于存储一笔年利率为2.5%的资金(而新加坡前十大银行银行存款年利率从02年8月至今持续保持在0.5%以下,17年9月存款年利率仅为 0.16%),在购买组屋时可以从中央公积金普通账户提取资金用于支付首付和后期房贷本息。而对于供给端HDB建造组屋,中央公积金局利用会员储蓄购买政府债券,政府获得资金后再以专项资金支持计划向HDB提供资金,相当于会员储蓄资金间接流入HDB建造组屋。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。