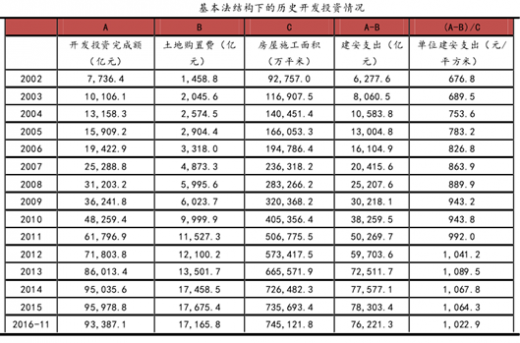

国家统计局的数据是从各个房企向上汇报汇总的,房企对于每个开发项目都有单独的投资核算。按照定义和对房企NAV估值的计算过程,可以将房地产开发投资解构为土地购置费和建安支出,其中土地购置费是房企通过各种方式取得土地使用权而支付的费用,包括主流的“招拍挂”竞得土地支付资金、划拨方式取得土地使用权支付的各类补偿费、通过出让方式取得土地使用权所支付的出让金,也包括房企通过项目收购兼并获取土地的成本。把获取土地以外的投资归入建安支出,其中最主要的就是建筑安装工程费用,可进一步分解为单位建安支出和房屋施工面积的乘积。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

先看土地购置费。

对于今年的土地购置费预测:今年前11个月的土地购置费为17165.8亿,按前11个月占全年93.7%计算, 2016年全年为18323亿,同增3.7%。(2013年-15年前11月房屋施工面积占全年比重分别为88.6%、92.1%和93.2%,比重不断增加,加上今年国庆开启调控,因此假设前11月占比提升至93.7%)。

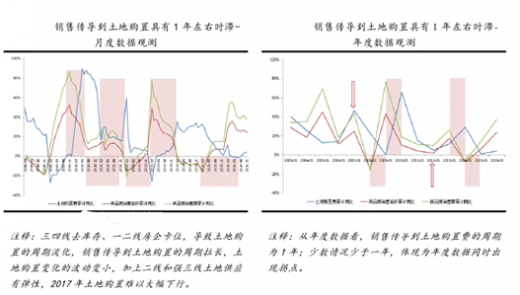

对于2017年土地购置费预测:销售增速的峰值在2016年的4月份,因此土地购置费的拐点大概率出现在明年4月前后,增速先升后降。我们预测明年的销售面积增速-6%,土地购置费增速2%。分城市来看,一线城市土地购置费具有刚性;二线和强三线土地购置费因为房企卡位和市场一直性预期,需求强烈,而增加供应会使这些城市土地供应更富有弹性,因此二线和强三线的土地购置费是看点;普通三四线城市地方房企资金紧张,库存较高,房企会优先加快现有项目去化,而谨慎拿地。(对2017年土地购置费增速讨论详见第三点)

再看建安投资:

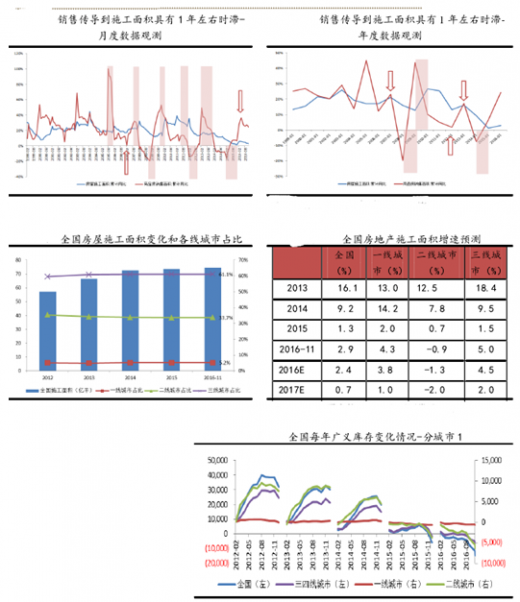

对于房屋施工面积,房屋施工面积包括本期新开工面积、上期施工本期继续施工的面积、本期复工面积、本期竣工面积和本期停工面积。因此预测下一期房屋施工面积,公式为:下期施工面积=本期施工面积-本期停工面积-本期竣工面积+下期新开工面积+下期复工面积。因此,从预测的角度上说,下一期的施工面积,取决于下一期的新开工面积和复工面积。

房企新开工和复工往往是根据销售情况进行安排,因此依然可以用销售面积作为先行指标来对两个指标走势和拐点进行预判。我们认为,销售面积是施工面积的良好先行指标,因为热销后房企会首先增加施工补库存,复工和新开工的意愿增强。

对于今年的房屋施工面积预测:今年前11个月的房屋施工面积为745122万平,按前11个月占全年98.9%计算, 2016年全年为757167万平,同增2.4%。(2013年到2015年前11月房屋施工面积占全年比重分别为97.1%、97.9%和98.4%,比重不断增加,加上今年国庆开启调控,因此假设前11月占比提升至98.9%)。

对于2017年度房屋施工面积预测:销售增速的峰值在2016年的4月份,一般而言,销售面积增速传导到施工面积增速也有大致1年的时间差,但2015年2月以来的销售增长,施工面积并没有大幅持续增长,主要原因在于热点二线城市2014-2015年土地供应减少,广义库存减少,导致新开工弹性不足;加上企业加快竣工结算,反而导致下一期的施工面积减少。

从趋势上说,未来1年,施工面积增速会随销售增速下降。但并不悲观,预计全年施工面积增速在-1%-1%,我们认为大致在0.7%左右。一线、二线和三线施工面积,分别占5%、34%和61%左右,其中:1)一线城市,新房销量下滑有控制预售审批节奏稳定新房房价的因素, 事实上需求强劲,一致性预期下房企推货节奏和施工面积不会大幅下降;2)热点二线城市狭义库存很低,随着加大土地供应、广义库存弹性增加,补库存压力释放,对施工增速也形成支撑;3)三四线虽然库存较高,但由于政策持续优化、去化有望持续,加上地产中小房企回笼资金后资产负债表修复,会抢占市场销售热度尚可的时间窗口消化存货,因此新开工和复工意愿也有支撑。

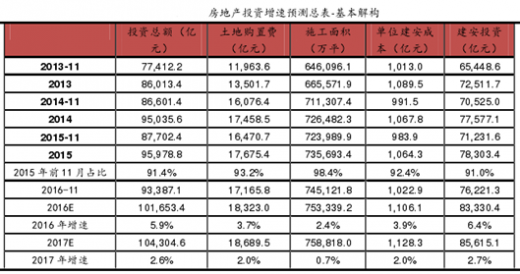

从2016年下半年以来,建材行业普遍回暖,下游需求趋稳。2017年,虽然会受到房地产投资可能小幅下降的冲击,但考虑到基建项目的稳定增长、 “一带一路”产生增量和供给侧改革的推进,建筑建材供需失衡有望改善,价格有望企稳回升。结合明年PPI、CPI温和的预测,预计2017年单位建安成本小幅上升。用前文预测的2016年建安投资/施工面积,可以得到2016年的单位建安成本为1106.1元。

以此基数,预计2017年建安成本有望继续回升2%,达到1128.3元。我们以施工面积同增0.7%,单位建安成本同增2%计算,建安投资同增2.7%。加上土地购置费同增2%,可以预测得到2017年房地产开发投资总额为104,673.8亿,同增2.6%。

参考观研天下发布《2018-2023年中国房地产产业市场运营规模现状与未来发展方向研究报告》

先看土地购置费。

对于今年的土地购置费预测:今年前11个月的土地购置费为17165.8亿,按前11个月占全年93.7%计算, 2016年全年为18323亿,同增3.7%。(2013年-15年前11月房屋施工面积占全年比重分别为88.6%、92.1%和93.2%,比重不断增加,加上今年国庆开启调控,因此假设前11月占比提升至93.7%)。

对于2017年土地购置费预测:销售增速的峰值在2016年的4月份,因此土地购置费的拐点大概率出现在明年4月前后,增速先升后降。我们预测明年的销售面积增速-6%,土地购置费增速2%。分城市来看,一线城市土地购置费具有刚性;二线和强三线土地购置费因为房企卡位和市场一直性预期,需求强烈,而增加供应会使这些城市土地供应更富有弹性,因此二线和强三线的土地购置费是看点;普通三四线城市地方房企资金紧张,库存较高,房企会优先加快现有项目去化,而谨慎拿地。(对2017年土地购置费增速讨论详见第三点)

再看建安投资:

对于房屋施工面积,房屋施工面积包括本期新开工面积、上期施工本期继续施工的面积、本期复工面积、本期竣工面积和本期停工面积。因此预测下一期房屋施工面积,公式为:下期施工面积=本期施工面积-本期停工面积-本期竣工面积+下期新开工面积+下期复工面积。因此,从预测的角度上说,下一期的施工面积,取决于下一期的新开工面积和复工面积。

房企新开工和复工往往是根据销售情况进行安排,因此依然可以用销售面积作为先行指标来对两个指标走势和拐点进行预判。我们认为,销售面积是施工面积的良好先行指标,因为热销后房企会首先增加施工补库存,复工和新开工的意愿增强。

对于今年的房屋施工面积预测:今年前11个月的房屋施工面积为745122万平,按前11个月占全年98.9%计算, 2016年全年为757167万平,同增2.4%。(2013年到2015年前11月房屋施工面积占全年比重分别为97.1%、97.9%和98.4%,比重不断增加,加上今年国庆开启调控,因此假设前11月占比提升至98.9%)。

对于2017年度房屋施工面积预测:销售增速的峰值在2016年的4月份,一般而言,销售面积增速传导到施工面积增速也有大致1年的时间差,但2015年2月以来的销售增长,施工面积并没有大幅持续增长,主要原因在于热点二线城市2014-2015年土地供应减少,广义库存减少,导致新开工弹性不足;加上企业加快竣工结算,反而导致下一期的施工面积减少。

从趋势上说,未来1年,施工面积增速会随销售增速下降。但并不悲观,预计全年施工面积增速在-1%-1%,我们认为大致在0.7%左右。一线、二线和三线施工面积,分别占5%、34%和61%左右,其中:1)一线城市,新房销量下滑有控制预售审批节奏稳定新房房价的因素, 事实上需求强劲,一致性预期下房企推货节奏和施工面积不会大幅下降;2)热点二线城市狭义库存很低,随着加大土地供应、广义库存弹性增加,补库存压力释放,对施工增速也形成支撑;3)三四线虽然库存较高,但由于政策持续优化、去化有望持续,加上地产中小房企回笼资金后资产负债表修复,会抢占市场销售热度尚可的时间窗口消化存货,因此新开工和复工意愿也有支撑。

从2016年下半年以来,建材行业普遍回暖,下游需求趋稳。2017年,虽然会受到房地产投资可能小幅下降的冲击,但考虑到基建项目的稳定增长、 “一带一路”产生增量和供给侧改革的推进,建筑建材供需失衡有望改善,价格有望企稳回升。结合明年PPI、CPI温和的预测,预计2017年单位建安成本小幅上升。用前文预测的2016年建安投资/施工面积,可以得到2016年的单位建安成本为1106.1元。

以此基数,预计2017年建安成本有望继续回升2%,达到1128.3元。我们以施工面积同增0.7%,单位建安成本同增2%计算,建安投资同增2.7%。加上土地购置费同增2%,可以预测得到2017年房地产开发投资总额为104,673.8亿,同增2.6%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。