1、租赁住房供给主要依靠私人部门

2、特有的历史传统、人口流动和家庭结构情况

住房租赁的历史传统悠久。德国在二战后和两德统一后面临住房短缺问题时,均优先选择了鼓励租赁而非自有住房,因此从政策制定者到普通居民都形成了长期租房和自有住房居住没有差别的观念。

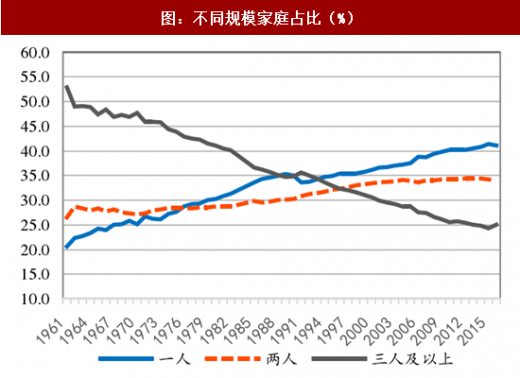

家庭结构小型化影响了居民购房和租房的选择。据德国联邦统计局数据,单身家庭中72.3%会选择租房,远高于多人家庭的水平。而近年来,德国家庭结构小型化的趋势愈发明显,单身家庭比例不断扩张,2015年已占到家庭总数的41.1%,比1961年翻了一番。急剧扩张的单身家庭并不能形成有效的购房需求,其流动性更高,更偏好租房。

参考观研天下发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

多核心均衡发展的城市特点致使人口城市间流动性高。1960年,德国城市化率为71%(2011年城市化率为73.8%),城市化进程基本完成,形成了多核心均衡发展的城市特点,11个人口密集、经济发达、具有差异化的产业格局的城市群均匀分布在全国,促进了人口在不同城市间的合理流动。居民调查显示,对德国人来说,为了一个更好的工作机会或者一个更喜欢的生活环境而搬到另一个城市居住是十分常见的,很多人不愿意因为住房而将自己局限在一个地方。

3、相对偏向于承租人的保障体系

德国政府为了发展私人租赁市场,通过立法和其他机制的建设,建立了明显偏向承租人的保障体系,包括租金管制、退租保护、信息披露、房屋质量管理等方面,从国际对比来看,德国对租户的保护力度处于世界前列。2001年以后,为防止出租人权益缺乏保障而导致的租赁住房供给不足的问题,德国出台《住房租赁改革法案》,开始加强对出租人权益的保护,以修正之前政策和法律过于倒向承租人的局面。改革后,承租人与出租人权利与义务关系的规范成为德国住房租赁市场健康发展的基石。

4、差别化的补贴和税收政策

住房补贴发放对象绝大部分为出租人和承租人。早在1965年,德国联邦政府就出台了《住房补贴法》,规定符合标准的低收入家庭可以申请获得住房租金补贴,租金补贴按照家庭人口、税后收入及租金水平计算发放。德国联邦统计局数据显示,2015年,德国政府发放的住房补贴约占GDP的1.2%,且发放对象91.4%是出租人和承租人,只有8.6%是购房者。

税收体系严格区分不同用途住房,抑制住房交易。德国拥有系统的针对房地产的税收体系,对自有自用住房、出租住房以及出售住房进行了严格区分,对持有不满10年的房屋在出售时征收高额资本利得税抑制投机,并以允许出租房屋加速折旧等方式鼓励租赁。从横向对比来看,德国对租金收入实际征税的税率在欧洲国家中处于最低的行列,而对住房交易所征收的税率则远高于大部分欧洲国家。

此外,德国政府对于房地产投机还采取了其他抑制措施,比如资产增值部分不能进行抵押借款、抵押贷款利息不得从税基中扣除等。

注:购买住宅后再出售总成本以住宅价值的百分比表示,包括所有成本,如注册费用、房地产代理费、法律费用、销售和转让税等。

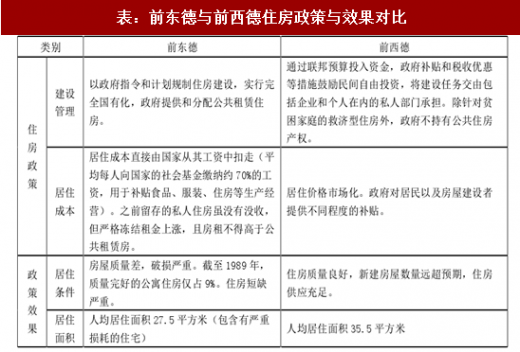

二战后,面对严峻的住房短缺问题,前西德与前东德选择了完全不同的道路,前东德以政府指令和计划推行公共住房建设,以严格的法规禁止租金增长。前西德面对建设资金的极度短缺,则选择了通过政府补贴和税收优惠等措施鼓励民间自由投资,将建设任务交由包括企业和个人在内的私人部门承担。至两德统一前,两者住房市场及居住条件可谓天差地别,前东德完全由政府控制租赁住房的供给与分配出现了资源浪费、效率低下、寻租问题严重等情况,造成供给不足;相比而言,前西德通过补贴和优惠鼓励私人部门供给租赁住房则体现了更高的效率和更好的政策效果。

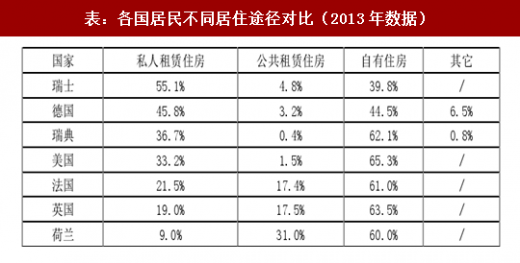

进而对比各国住房租赁市场情况,大多数租赁住房占比较高的国家均以私人供给租赁住房为主,尤其是德国和瑞士这两个租赁比例大于自有住房比例的国家。

表:前东德与前西德住房政策与效果对比

资料来源:观研天下整理

表:各国居民不同居住途径对比(2013年数据)

资料来源:观研天下整理

2、特有的历史传统、人口流动和家庭结构情况

住房租赁的历史传统悠久。德国在二战后和两德统一后面临住房短缺问题时,均优先选择了鼓励租赁而非自有住房,因此从政策制定者到普通居民都形成了长期租房和自有住房居住没有差别的观念。

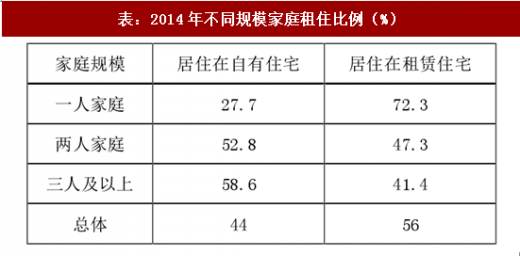

家庭结构小型化影响了居民购房和租房的选择。据德国联邦统计局数据,单身家庭中72.3%会选择租房,远高于多人家庭的水平。而近年来,德国家庭结构小型化的趋势愈发明显,单身家庭比例不断扩张,2015年已占到家庭总数的41.1%,比1961年翻了一番。急剧扩张的单身家庭并不能形成有效的购房需求,其流动性更高,更偏好租房。

表:2014年不同规模家庭租住比例(%)

数据来源:观研天下整理

图:不同规模家庭占比(%)

数据来源:观研天下整理

参考观研天下发布《2018-2023年中国房屋租赁产业市场运营规模现状与投资前景规划预测报告》

多核心均衡发展的城市特点致使人口城市间流动性高。1960年,德国城市化率为71%(2011年城市化率为73.8%),城市化进程基本完成,形成了多核心均衡发展的城市特点,11个人口密集、经济发达、具有差异化的产业格局的城市群均匀分布在全国,促进了人口在不同城市间的合理流动。居民调查显示,对德国人来说,为了一个更好的工作机会或者一个更喜欢的生活环境而搬到另一个城市居住是十分常见的,很多人不愿意因为住房而将自己局限在一个地方。

图:2014年德国主要城市人口分布图

资料来源:观研天下整理

3、相对偏向于承租人的保障体系

德国政府为了发展私人租赁市场,通过立法和其他机制的建设,建立了明显偏向承租人的保障体系,包括租金管制、退租保护、信息披露、房屋质量管理等方面,从国际对比来看,德国对租户的保护力度处于世界前列。2001年以后,为防止出租人权益缺乏保障而导致的租赁住房供给不足的问题,德国出台《住房租赁改革法案》,开始加强对出租人权益的保护,以修正之前政策和法律过于倒向承租人的局面。改革后,承租人与出租人权利与义务关系的规范成为德国住房租赁市场健康发展的基石。

表:保障承租人和出租人利益的具体措施

资料来源:观研天下整理

图:2009年各国对承租人的保护力度

资料来源:观研天下整理

4、差别化的补贴和税收政策

住房补贴发放对象绝大部分为出租人和承租人。早在1965年,德国联邦政府就出台了《住房补贴法》,规定符合标准的低收入家庭可以申请获得住房租金补贴,租金补贴按照家庭人口、税后收入及租金水平计算发放。德国联邦统计局数据显示,2015年,德国政府发放的住房补贴约占GDP的1.2%,且发放对象91.4%是出租人和承租人,只有8.6%是购房者。

税收体系严格区分不同用途住房,抑制住房交易。德国拥有系统的针对房地产的税收体系,对自有自用住房、出租住房以及出售住房进行了严格区分,对持有不满10年的房屋在出售时征收高额资本利得税抑制投机,并以允许出租房屋加速折旧等方式鼓励租赁。从横向对比来看,德国对租金收入实际征税的税率在欧洲国家中处于最低的行列,而对住房交易所征收的税率则远高于大部分欧洲国家。

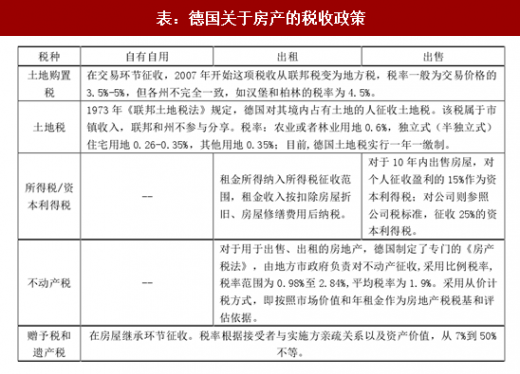

此外,德国政府对于房地产投机还采取了其他抑制措施,比如资产增值部分不能进行抵押借款、抵押贷款利息不得从税基中扣除等。

表:德国关于房产的税收政策

资料来源:观研天下整理

图:欧洲各国对于出租和转售住宅的税率和成本对比(%)

数据来源:观研天下整理

注:购买住宅后再出售总成本以住宅价值的百分比表示,包括所有成本,如注册费用、房地产代理费、法律费用、销售和转让税等。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。