参考中国报告网发布《2017-2022年中国智慧城市建设行业发展态势及十三五投资商机研究报告》

智慧城市建设迎来重要机遇期。2014 年 8 月发改委联合八部委印发的《关于促进智慧城市健康发展的指导意见》提出:“到 2020 年,建成一批特色鲜明的智慧城市,要在保障和改善民生服务、创新社会管理、维护网络安全等方面取得显著成效”。截至 2016 年 6 月,我国 95%的副省级城市、76%的地级城市,均在政府工作报告或“十三五” 规划中明确提出,或正在建设智慧城市,预计到 2017 年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过 500 个,其潜力将在“十三五”集中释放。安防作为智慧城市的“铠甲”,保护居民的人身、财产安全,保障居民生活,同时也关系到社会的安定和城市的形象,安防产品技术正在更多地融入智慧城市,服务智慧城市。并随着技术的融合,成为智慧城市建设管理的重要组成部分。

智慧城市建设推动安防行业应用和技术升级。从应用角度看,智慧城市建设推动了安防产品的融合。随着“平安城市”建设开始融入整个智慧城市系统,安防企业在智慧城市五大子系统中可参与的范围也从传统的“城市安全”模块向“智慧交通”、“智慧社区”、“智能楼宇”和环境监测等应用模块拓展,行业应用向大型化和综合化演进。从技术角度看,智慧城市建设推动了安防技术的升级,从而带动市场规模的扩大。在智慧城市的要求下,以视频监控为代表的安防领域的技术升级不断加快,高清、智能、联网趋势已经确立。尤其是安防产品的智能化程度提高,前端摄像头的智能识别、分析功能不断提升,后端服务器智能分析功能不断完善,未来可以在智能交通领域发挥出更大的作用,并且可以应用到一些非安全相关类的应用当中,如零售业和服务业。因此,除了新建项目应用智能化的比例不断提高之外,未来系统改造升级过程中应用智能化产品的比例也在提高,这些技术升级因素都将推动安防市场规模的扩大。

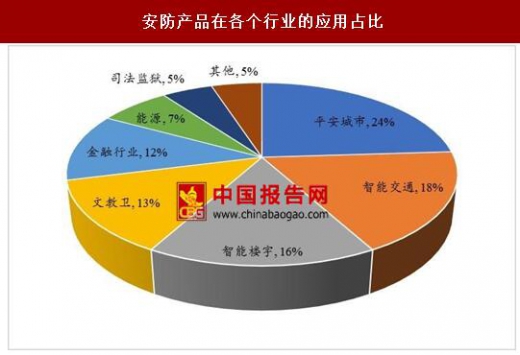

智慧城市子领域(包括平安城市、智能交通和智慧楼宇等)是安防行业重要的应用场景。根据中安网数据,平安城市、智能交通、智慧楼宇等应用领域占据安防市场超过 1/2 的市场份额,是安防行业发展的主要推动力。

1)平安城市建设进入“深水区”

2005 年以来,为保障城市安全,构建和谐社会,国家公安部和有关机构部门在全国范围开始推进实施科技强警、 “3111 工程”、平安城市等大型综合性项目,同时北京奥运会、上海世博会、广州亚运会、深圳大运会等大型活动也加大了对视频监控的投入。在这些大型综合性项目的推动下,电子警察、卡口监控、关键场所监控等视频监控系统开始在社会治安领域大规模应用,迅速成长为一个规模显著的市场。目前平安城市已经处于全面建设阶段,各省市先后推出针对平安城市的建设项目,大大拉动了安防行业的发展。

视频监控系统是平安建设的重要环节。我国平安建设历经“3111”工程试点,从模拟监控摄像点建设开始,逐步过渡到模拟到网络的升级,再从网络升级到高清的建设历程。早期平安建设强调摄像机的覆盖,解决看得见、看得清的问题,随着摄像机智能分析技术的升级,逐渐过渡到看的懂的阶段,而看得懂就依赖视频结构化处理技术。有了视频结构化处理技术,平安建设逐步过渡到以视频大数据为核心的“互联网+”时代。随着平安城市建设的不断推进,监控点位从最初的几千路发展到几万路,甚至几十万路的规模。 “十二五”期间视频监控行业高速增长,我们认为“十三五”期间视频监控市场将实现加速集中、量质同增。

2) 安防产品在智能交通大有作为

智能交通行业需求明确且空间广阔。目前我国各主要城市及高速道路普遍存在交通堵塞、交通违章、交通事故频发的局面,对于快速发展的城市交通体系,传统的人工管理方式在很多方面已经派不上用场,搭载网络化和大数据的智能交通系统开始成为城市交通治理的得力助手。国内城市智能交通行业解决方案和产品渐趋稳定,部分龙头企业利用资金、技术、渠道和品牌优势正在进行全国化布局,行业整体处于高速成长阶段,行业需求增长明确且空间广阔。自“十二五”规划以来,智能交通行业进入快速发展的黄金时期,2015 年智能交通行业市场规模超过 700 亿元,5 年复合增长率达 20%。根据产业前瞻研究院预计,到 2020 年市场规模将突破 1000 亿元。

利用视频监控进行智能交通管理成为重要发展方向。一方面视频监控可以提供城市及城际主要道路、路口和重要出入城通道的实时道路情况,为交通管理指挥提供实时图像依据,另一方面通过将视频监控技术与图像处理技术、智能分析技术、定位技术、地理信息技术相结合,可对过往车辆进行智能识别,并记录车辆的牌照、行驶方向、车速和通行时间等数据,形成集多种功能于一体的交通管理综合应用平台。智能交通管理系统在疏导交通、提高交通执法效率、防范交通事故、维持社会治安等方面起着不可替代的作用。

3) 民用市场——安防行业新的增长极

民用安防渐成市场热点,发展潜力巨大。民用安防,主要是指安防产品的民用化。从其产品角度来看,目前民用安防主要包括家庭监控、智能家居、楼宇对讲、防盗报警等产品线,主要应用于家庭、商铺、网吧、中小型企业等单位。“十二五”以来,随着视频监控与入侵报警技术的融合发展和三网合一及无线网络技术的广泛应用,民用安防愈来愈成为市场热点。2016 年国家提出开放式住宅小区建设,进一步提升安防需求,民用安防也会随之广泛普及。

民用安防需求可观,前景无限。目前我国民用安防市场大约占安防市场总产值的 6%-10%,与国外成熟市场相比,我国安防民用市场比例很低。例如,美国作为国际领先的安防市场,民用市场产值占总产值的 50%以上,世界平均水平也在 10%左右。我国人均安防产品的支出更是远落后于欧美和日本等发达国家。在中国有 3 亿多个家庭中,城镇居民家庭大约 2 亿户,如果有四分之一的城镇居民家庭购买安防产品系统的话,预期购买总量将达到 5000 万套,按每套 1000 元计算,市场规模将达到 500 亿元。再加上商铺、网吧、小型企业等的安防需求,将进一步扩大这一市场的规模。同时,农村也存在一定的市场需求。未来民用安防领域必将成众多企业争夺的市场高地,民用安防市场爆发可期,前景无限。

沿街商铺、ATM 机等用户增长较快,初步统计目前市场规模已达到 200 多亿元,增长率在 20%左右,超过了安防行业的整体增长速度,已成为产业发展的重要支柱之一。

我国智能家居市场规模尚小,但潜在市场规模巨大。目前我国的智能家居市场上处于起步阶段,市场容量和普及率均大大低于美国、日本等发达国家。根据 statista 美国智能家居行业的调查数据显示,2016 年美国智能家居市场容量为 97.125 亿美元,成为全球智能家居市场容量最大的国家,而中国仅为 5.2 亿美元,不足美国市场的 1/10。从艾瑞的市场调研看,国内消费者对智能家居产品的认知度还有很大的提升空间,而一旦接触后,转化为购买的转化率非常高,达到 50%以上。因此,我国的智能家居市场尚待开拓,存在很大的潜在发展空间。国内互联网厂商、安防企业以及家电厂商纷纷涉足智能领域。以海康威视、大华等为代表的传统安防厂商,海尔、长虹为主的家电厂商,阿里巴巴、百度为代表的互联网企业,以及苹果、小米等科技巨头都在加快智能家居领域的布局,并积极推进跨界融合和企业合作,以打造“智能产品+移动终端+智能家居平台”智能安防生态圈模式。海康威视萤石产品能够与阿里智能平台设备终端控制 APP“阿里小智”实现直连;海尔 U+智能家居平台将通过开放的端口和协议,实现不同品牌的智慧产品和服务的互联互通;苹果发布的智能家居平台 HomeKit 能够与众多智能家居产品实现互联。

智慧城市建设迎来重要机遇期。2014 年 8 月发改委联合八部委印发的《关于促进智慧城市健康发展的指导意见》提出:“到 2020 年,建成一批特色鲜明的智慧城市,要在保障和改善民生服务、创新社会管理、维护网络安全等方面取得显著成效”。截至 2016 年 6 月,我国 95%的副省级城市、76%的地级城市,均在政府工作报告或“十三五” 规划中明确提出,或正在建设智慧城市,预计到 2017 年我国启动智慧城市建设和在建智慧城市的城市数量将有望超过 500 个,其潜力将在“十三五”集中释放。安防作为智慧城市的“铠甲”,保护居民的人身、财产安全,保障居民生活,同时也关系到社会的安定和城市的形象,安防产品技术正在更多地融入智慧城市,服务智慧城市。并随着技术的融合,成为智慧城市建设管理的重要组成部分。

智慧城市建设推动安防行业应用和技术升级。从应用角度看,智慧城市建设推动了安防产品的融合。随着“平安城市”建设开始融入整个智慧城市系统,安防企业在智慧城市五大子系统中可参与的范围也从传统的“城市安全”模块向“智慧交通”、“智慧社区”、“智能楼宇”和环境监测等应用模块拓展,行业应用向大型化和综合化演进。从技术角度看,智慧城市建设推动了安防技术的升级,从而带动市场规模的扩大。在智慧城市的要求下,以视频监控为代表的安防领域的技术升级不断加快,高清、智能、联网趋势已经确立。尤其是安防产品的智能化程度提高,前端摄像头的智能识别、分析功能不断提升,后端服务器智能分析功能不断完善,未来可以在智能交通领域发挥出更大的作用,并且可以应用到一些非安全相关类的应用当中,如零售业和服务业。因此,除了新建项目应用智能化的比例不断提高之外,未来系统改造升级过程中应用智能化产品的比例也在提高,这些技术升级因素都将推动安防市场规模的扩大。

安防产品在各个行业的应用占比

数据来源:国家统计局

智慧城市子领域(包括平安城市、智能交通和智慧楼宇等)是安防行业重要的应用场景。根据中安网数据,平安城市、智能交通、智慧楼宇等应用领域占据安防市场超过 1/2 的市场份额,是安防行业发展的主要推动力。

1)平安城市建设进入“深水区”

2005 年以来,为保障城市安全,构建和谐社会,国家公安部和有关机构部门在全国范围开始推进实施科技强警、 “3111 工程”、平安城市等大型综合性项目,同时北京奥运会、上海世博会、广州亚运会、深圳大运会等大型活动也加大了对视频监控的投入。在这些大型综合性项目的推动下,电子警察、卡口监控、关键场所监控等视频监控系统开始在社会治安领域大规模应用,迅速成长为一个规模显著的市场。目前平安城市已经处于全面建设阶段,各省市先后推出针对平安城市的建设项目,大大拉动了安防行业的发展。

视频监控系统是平安建设的重要环节。我国平安建设历经“3111”工程试点,从模拟监控摄像点建设开始,逐步过渡到模拟到网络的升级,再从网络升级到高清的建设历程。早期平安建设强调摄像机的覆盖,解决看得见、看得清的问题,随着摄像机智能分析技术的升级,逐渐过渡到看的懂的阶段,而看得懂就依赖视频结构化处理技术。有了视频结构化处理技术,平安建设逐步过渡到以视频大数据为核心的“互联网+”时代。随着平安城市建设的不断推进,监控点位从最初的几千路发展到几万路,甚至几十万路的规模。 “十二五”期间视频监控行业高速增长,我们认为“十三五”期间视频监控市场将实现加速集中、量质同增。

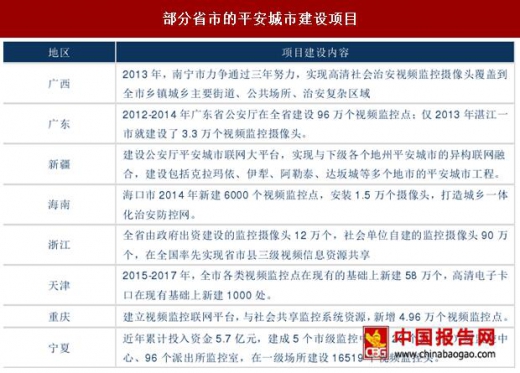

部分省市的平安城市建设项目

资料来源:中国报告网整理

2) 安防产品在智能交通大有作为

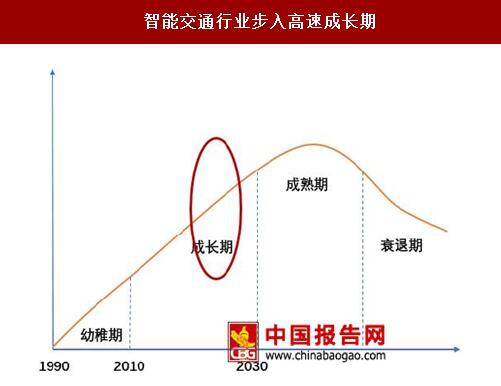

智能交通行业需求明确且空间广阔。目前我国各主要城市及高速道路普遍存在交通堵塞、交通违章、交通事故频发的局面,对于快速发展的城市交通体系,传统的人工管理方式在很多方面已经派不上用场,搭载网络化和大数据的智能交通系统开始成为城市交通治理的得力助手。国内城市智能交通行业解决方案和产品渐趋稳定,部分龙头企业利用资金、技术、渠道和品牌优势正在进行全国化布局,行业整体处于高速成长阶段,行业需求增长明确且空间广阔。自“十二五”规划以来,智能交通行业进入快速发展的黄金时期,2015 年智能交通行业市场规模超过 700 亿元,5 年复合增长率达 20%。根据产业前瞻研究院预计,到 2020 年市场规模将突破 1000 亿元。

利用视频监控进行智能交通管理成为重要发展方向。一方面视频监控可以提供城市及城际主要道路、路口和重要出入城通道的实时道路情况,为交通管理指挥提供实时图像依据,另一方面通过将视频监控技术与图像处理技术、智能分析技术、定位技术、地理信息技术相结合,可对过往车辆进行智能识别,并记录车辆的牌照、行驶方向、车速和通行时间等数据,形成集多种功能于一体的交通管理综合应用平台。智能交通管理系统在疏导交通、提高交通执法效率、防范交通事故、维持社会治安等方面起着不可替代的作用。

智能交通行业步入高速成长期

资料来源:中国报告网整理

3) 民用市场——安防行业新的增长极

民用安防渐成市场热点,发展潜力巨大。民用安防,主要是指安防产品的民用化。从其产品角度来看,目前民用安防主要包括家庭监控、智能家居、楼宇对讲、防盗报警等产品线,主要应用于家庭、商铺、网吧、中小型企业等单位。“十二五”以来,随着视频监控与入侵报警技术的融合发展和三网合一及无线网络技术的广泛应用,民用安防愈来愈成为市场热点。2016 年国家提出开放式住宅小区建设,进一步提升安防需求,民用安防也会随之广泛普及。

民用安防需求可观,前景无限。目前我国民用安防市场大约占安防市场总产值的 6%-10%,与国外成熟市场相比,我国安防民用市场比例很低。例如,美国作为国际领先的安防市场,民用市场产值占总产值的 50%以上,世界平均水平也在 10%左右。我国人均安防产品的支出更是远落后于欧美和日本等发达国家。在中国有 3 亿多个家庭中,城镇居民家庭大约 2 亿户,如果有四分之一的城镇居民家庭购买安防产品系统的话,预期购买总量将达到 5000 万套,按每套 1000 元计算,市场规模将达到 500 亿元。再加上商铺、网吧、小型企业等的安防需求,将进一步扩大这一市场的规模。同时,农村也存在一定的市场需求。未来民用安防领域必将成众多企业争夺的市场高地,民用安防市场爆发可期,前景无限。

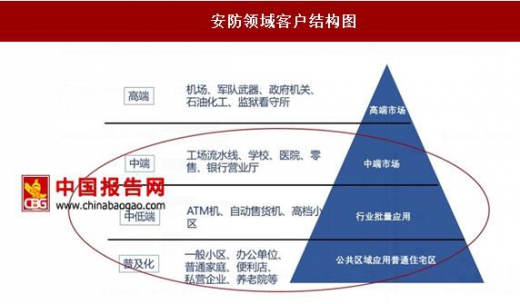

安防领域客户结构图

资料来源:中国报告网整理

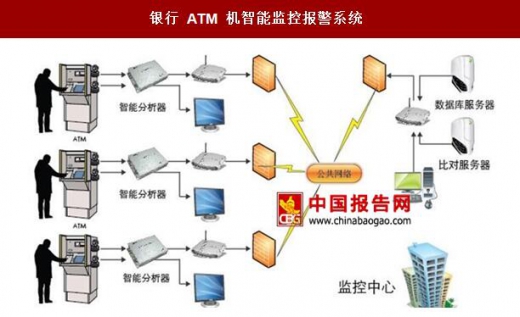

①报警运营服务发展态势向好 沿街商铺、ATM 机等用户增长较快,初步统计目前市场规模已达到 200 多亿元,增长率在 20%左右,超过了安防行业的整体增长速度,已成为产业发展的重要支柱之一。

银行 ATM 机智能监控报警系统

资料来源:中国报告网整理

②智能家居开启智能安防生态圈新模式 我国智能家居市场规模尚小,但潜在市场规模巨大。目前我国的智能家居市场上处于起步阶段,市场容量和普及率均大大低于美国、日本等发达国家。根据 statista 美国智能家居行业的调查数据显示,2016 年美国智能家居市场容量为 97.125 亿美元,成为全球智能家居市场容量最大的国家,而中国仅为 5.2 亿美元,不足美国市场的 1/10。从艾瑞的市场调研看,国内消费者对智能家居产品的认知度还有很大的提升空间,而一旦接触后,转化为购买的转化率非常高,达到 50%以上。因此,我国的智能家居市场尚待开拓,存在很大的潜在发展空间。国内互联网厂商、安防企业以及家电厂商纷纷涉足智能领域。以海康威视、大华等为代表的传统安防厂商,海尔、长虹为主的家电厂商,阿里巴巴、百度为代表的互联网企业,以及苹果、小米等科技巨头都在加快智能家居领域的布局,并积极推进跨界融合和企业合作,以打造“智能产品+移动终端+智能家居平台”智能安防生态圈模式。海康威视萤石产品能够与阿里智能平台设备终端控制 APP“阿里小智”实现直连;海尔 U+智能家居平台将通过开放的端口和协议,实现不同品牌的智慧产品和服务的互联互通;苹果发布的智能家居平台 HomeKit 能够与众多智能家居产品实现互联。

2016 年中国智能家居市场实力矩阵

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。