参考中国报告网发布的《中国整体衣柜市场深度调研与未来前景评估报告(2015-2019)》

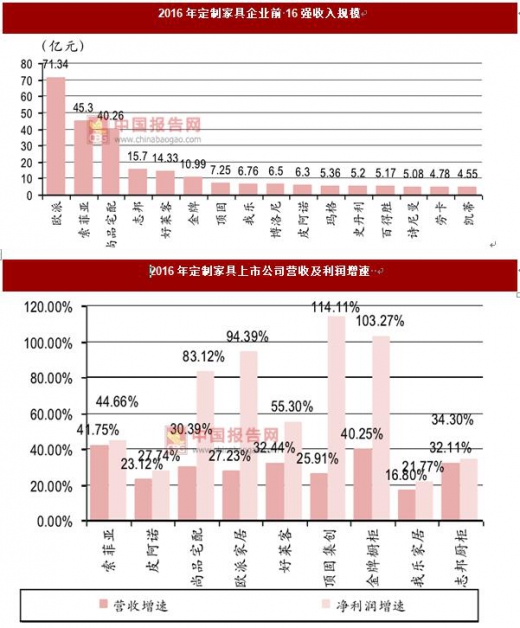

从收入规模来看,欧派、索菲亚、尚品宅配处于第一梯队,衣柜公司增长快于橱柜。2016年欧派收入 71.34亿元,索菲亚和尚品宅配分别为 45.3亿元、40.26亿元,领先第四名的志邦厨柜(15.7亿元)较多,处于第一梯队。

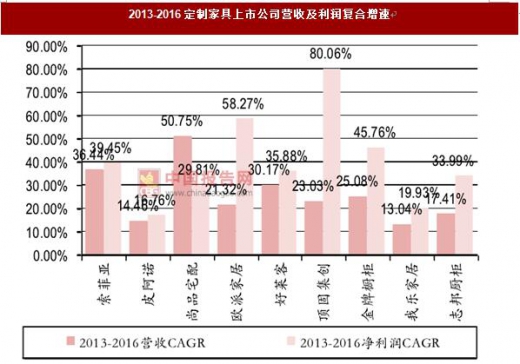

从收入增速来看,定制衣柜行业景气度更高,衣柜公司收入增速快于橱柜公司。2013-2016年,全屋定制品牌尚品宅配收入 CAGR最高(50.75%),线上引流和购物中心店快速发展是其增速领先于同行的主要原因。

偏重定制衣柜的索菲亚、好莱客收入 CAGR分别为 36.44%、30.17%,顶固的收入 CAGR为 23.03%,领先于偏重橱柜行业的欧派、金牌、志邦等。

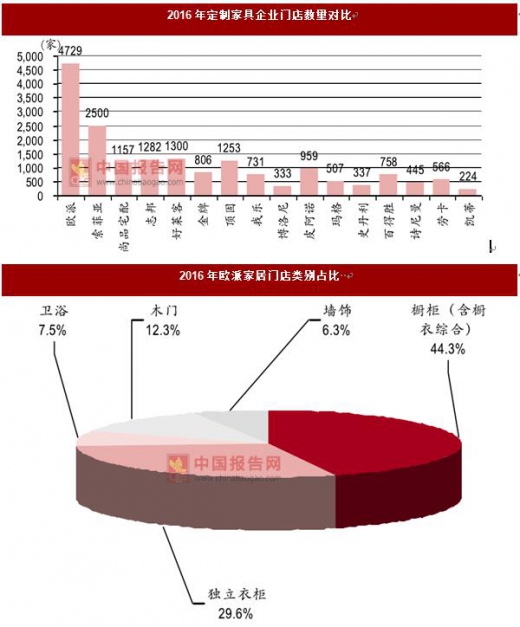

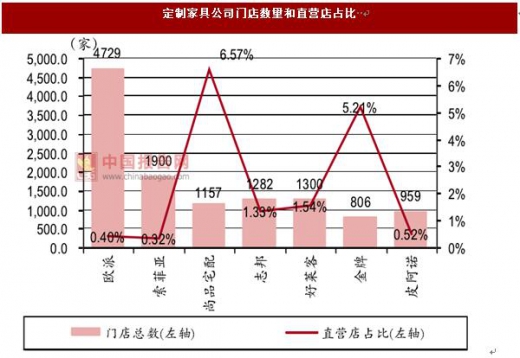

欧派、索菲亚门店数量大幅领先。

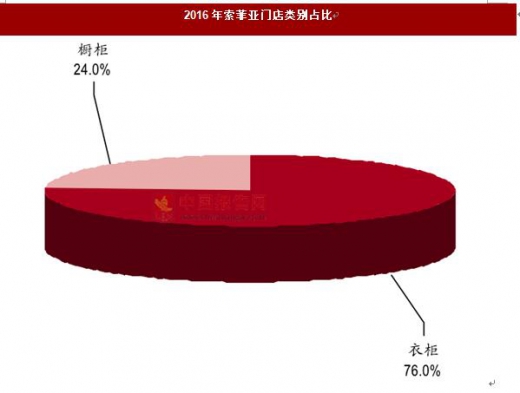

欧派家居在全国的门店总数达到 4,729家,索菲亚在全国的门店总数达到 2,500家,分列第一、第二位,与身后的企业差距较大。其中,欧派的橱柜店(含橱衣综合)有 2,088 家,独立衣柜店 1,394家,索菲亚拥有衣柜店 1,900家,橱柜店 600家。

志邦橱柜、好莱客、尚品宅配、顶固集创门店总数在 1,000-1,500家,皮阿诺、金牌橱柜、我乐家居、百得胜门店总数在 750-1,000家,其余品牌门店数量低于 600家。

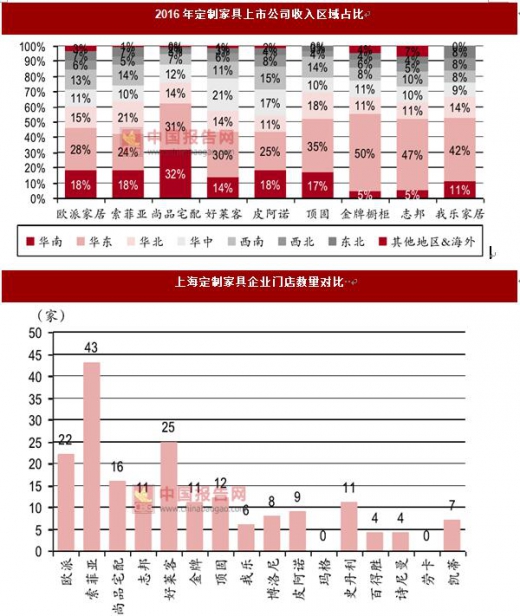

从收入的区域占比来看,欧派、索菲亚较类似,在华东、华南、华北三个经济发达区域的收入占比最高,分别达到 61%和 63%。尚品宅配的收入更集中在华东和华南,这两个区域占比 63%。

莱客、皮阿诺的收入分布更为平均,在华中区的收入占比达到 21%和 17%,是 6个公司中最高。金牌橱柜、志邦股份、我乐家居偏重华东地区,其收入占比分别达到 50%、47%、42%。

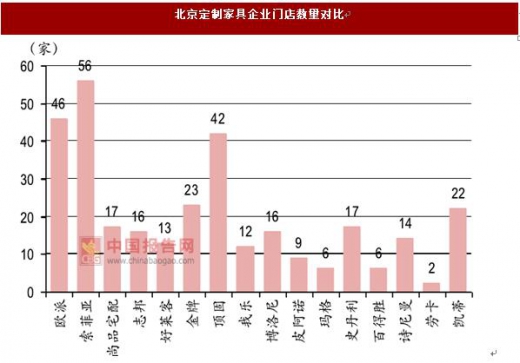

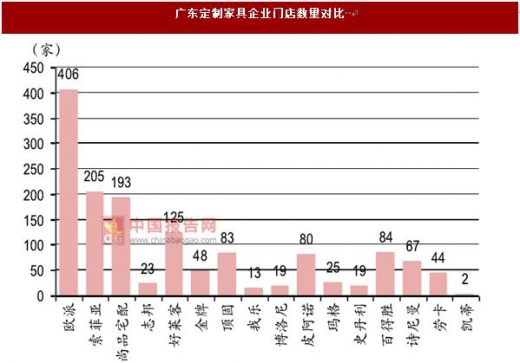

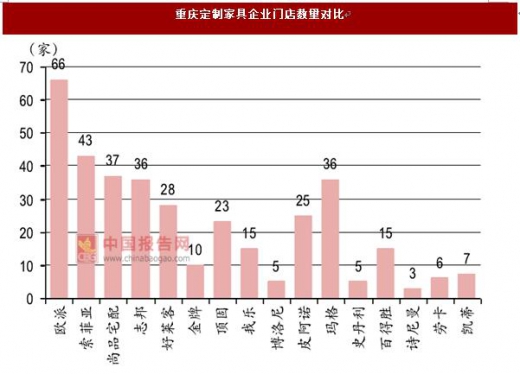

以上海、北京、广东、重庆 4个较为发达的城市和区域的门店数量为例,凯蒂(北京)、玛格(重庆)在本土的门店数量相对突出,但绝对数量依然比不上更全国化的第一梯队的品牌,欧派、索菲亚、尚品宅配、好莱客、顶固在四地的门店数量均有优势。索菲亚在北京、上海门店数量排第一,欧派在广东、重庆排第一。

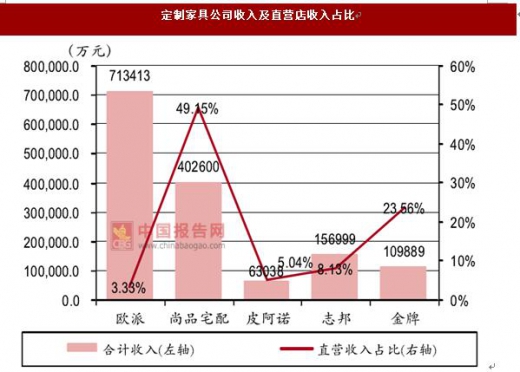

尚品宅配、金牌橱柜直营收入占比较高,未来盈利弹性更大。大部分定制家具公司采取加盟为主、直营为辅的销售模式,在重要的城市和核心商场设立直营店,大部分区域设立经销店。

在上市和拟上市公司中,尚品宅配和金牌橱柜的直营店比例较高,金牌橱柜 2016年拥有直营门店 42家,虽然门店数量仅占 5.21%,但收入占比高达 23.56%。尚品宅配 2016年拥有直营店 76家,门店占比 6.57%,收入占比 49%。

由于地理位臵优越等原因,金牌橱柜直营店的平均单店收入为 483万元,是经销店的 3.5倍,尚品宅配直营店单店收入为 2,500万元,是经销店的 6.9倍。虽然收入普遍较大,但相应的运营费用也较高,定制家具企业的直营店普遍盈利情况不佳,主要起到贴近消费者、维护品牌形象、展示产品的作用,以金牌橱柜为例,2015年其 52家直营门店中仅 40%是盈利的,直营门店总体亏损1,532 万元。

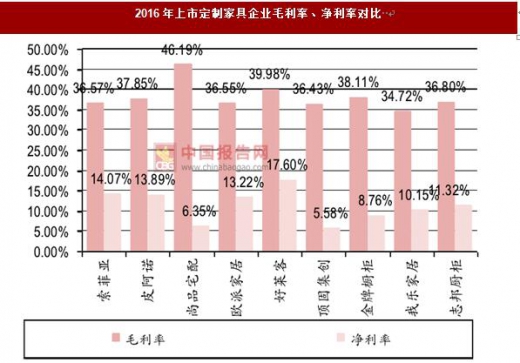

直营收入比例的不同直接影响了公司的财务数据。2016 年各定制家具上市公司的毛利率基本维持在 36%-40%之间,直营收入较大的尚品宅配毛利率则高达46.19%,金牌橱柜毛利率 38.11%。

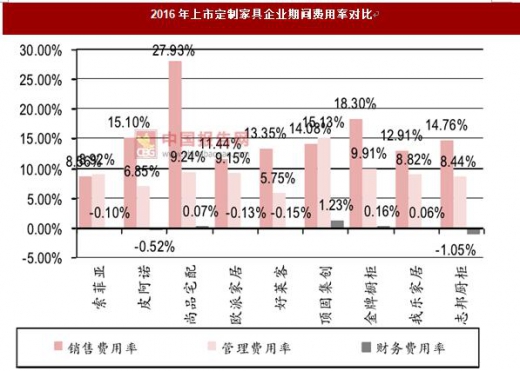

相应地,尚品宅配和金牌橱柜的销售费用率也明显高于同行,分别为 27.93%和 18.30%,净利率明显低于同行,分别为 6.35%和 8.76%。我们认为直营收入占比较大的公司未来的盈利弹性将更大。

从收入规模来看,欧派、索菲亚、尚品宅配处于第一梯队,衣柜公司增长快于橱柜。2016年欧派收入 71.34亿元,索菲亚和尚品宅配分别为 45.3亿元、40.26亿元,领先第四名的志邦厨柜(15.7亿元)较多,处于第一梯队。

从收入增速来看,定制衣柜行业景气度更高,衣柜公司收入增速快于橱柜公司。2013-2016年,全屋定制品牌尚品宅配收入 CAGR最高(50.75%),线上引流和购物中心店快速发展是其增速领先于同行的主要原因。

偏重定制衣柜的索菲亚、好莱客收入 CAGR分别为 36.44%、30.17%,顶固的收入 CAGR为 23.03%,领先于偏重橱柜行业的欧派、金牌、志邦等。

数据来源:中国统计数据库

数据来源:中国统计数据库

欧派、索菲亚门店数量大幅领先。

欧派家居在全国的门店总数达到 4,729家,索菲亚在全国的门店总数达到 2,500家,分列第一、第二位,与身后的企业差距较大。其中,欧派的橱柜店(含橱衣综合)有 2,088 家,独立衣柜店 1,394家,索菲亚拥有衣柜店 1,900家,橱柜店 600家。

志邦橱柜、好莱客、尚品宅配、顶固集创门店总数在 1,000-1,500家,皮阿诺、金牌橱柜、我乐家居、百得胜门店总数在 750-1,000家,其余品牌门店数量低于 600家。

数据来源:中国统计数据库

数据来源:国家统计局

从收入的区域占比来看,欧派、索菲亚较类似,在华东、华南、华北三个经济发达区域的收入占比最高,分别达到 61%和 63%。尚品宅配的收入更集中在华东和华南,这两个区域占比 63%。

莱客、皮阿诺的收入分布更为平均,在华中区的收入占比达到 21%和 17%,是 6个公司中最高。金牌橱柜、志邦股份、我乐家居偏重华东地区,其收入占比分别达到 50%、47%、42%。

以上海、北京、广东、重庆 4个较为发达的城市和区域的门店数量为例,凯蒂(北京)、玛格(重庆)在本土的门店数量相对突出,但绝对数量依然比不上更全国化的第一梯队的品牌,欧派、索菲亚、尚品宅配、好莱客、顶固在四地的门店数量均有优势。索菲亚在北京、上海门店数量排第一,欧派在广东、重庆排第一。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

尚品宅配、金牌橱柜直营收入占比较高,未来盈利弹性更大。大部分定制家具公司采取加盟为主、直营为辅的销售模式,在重要的城市和核心商场设立直营店,大部分区域设立经销店。

在上市和拟上市公司中,尚品宅配和金牌橱柜的直营店比例较高,金牌橱柜 2016年拥有直营门店 42家,虽然门店数量仅占 5.21%,但收入占比高达 23.56%。尚品宅配 2016年拥有直营店 76家,门店占比 6.57%,收入占比 49%。

由于地理位臵优越等原因,金牌橱柜直营店的平均单店收入为 483万元,是经销店的 3.5倍,尚品宅配直营店单店收入为 2,500万元,是经销店的 6.9倍。虽然收入普遍较大,但相应的运营费用也较高,定制家具企业的直营店普遍盈利情况不佳,主要起到贴近消费者、维护品牌形象、展示产品的作用,以金牌橱柜为例,2015年其 52家直营门店中仅 40%是盈利的,直营门店总体亏损1,532 万元。

直营收入比例的不同直接影响了公司的财务数据。2016 年各定制家具上市公司的毛利率基本维持在 36%-40%之间,直营收入较大的尚品宅配毛利率则高达46.19%,金牌橱柜毛利率 38.11%。

相应地,尚品宅配和金牌橱柜的销售费用率也明显高于同行,分别为 27.93%和 18.30%,净利率明显低于同行,分别为 6.35%和 8.76%。我们认为直营收入占比较大的公司未来的盈利弹性将更大。

数据来源:国家统计局

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。