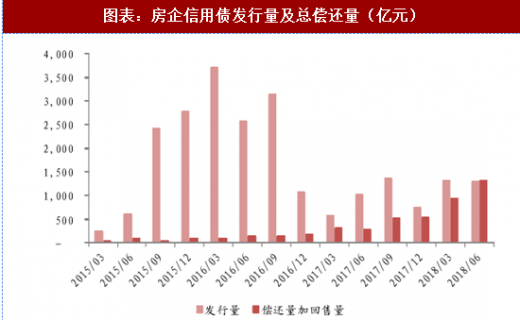

叠加下半年房地产债券集中到期,在资金压力以及调控政策预期稳定的背景之下,开发商在供应层面出现了明显的边际变化,通过加快周转,加强销售回款,提升经营效率。从目前存量企业债情况来看,存量房企债券从 2018 年就逐渐进入集中到期偿还时间。而更进一步来看由于 2015 年下半年至 2016 年为房企发债融资高峰期,这部分债券多采用 2+1 或 3+2 的形式,这部分债券在 2018 至 2019 年将会集中回售。而从债券发行总量来看,今年房企债券融资前两个季度并没有松动的迹象。因此,债券到期叠加回售的双重作用之下,从 2018 年下半年至 2019 年,房地产企业将会面临一定的偿债压力,而在房企再融资环境紧张,融资渠道收紧的背景下,开发商更加偏向加快推货,通过快速销售快速回款来对冲资金压力。

参考观研天下发布《2018年中国房地产市场分析报告-行业深度分析与发展趋势预测》

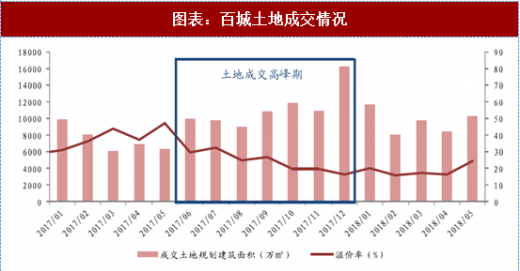

其二,2017 年土地出让集中在下半年,按照 6 到 12 个月拿地到预售的开发节奏来看,大部分去年新增土地储备,在开工建设达到可预售状态后,在目前企业没有强烈的囤地意愿,并且拿地时溢价水平相对较低,这些前期获取的土地将会陆续入市,增加市场供给。

从百城土地成交情况可以发现,2017 年下半年土地成交处于高峰,2017 年 6 月至 12 月合计成交土地规划建筑面积超过 7.8 亿平方米。并且,伴随着土地出让面积的持续增加,土地成交溢价率反而逆势下降,而这一部分土地即使处于限价的环境之下,也有足够的利润空间确保能够在达到可预售状态时顺利推盘销售。

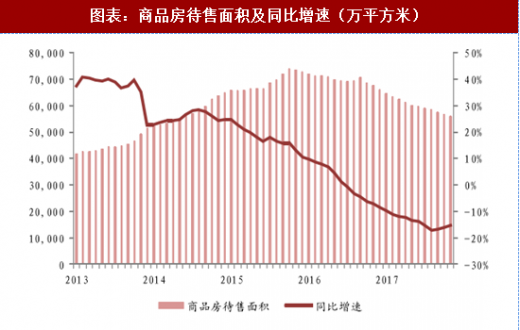

其三,2015 年年底开始的楼市去库存至今,已经经历了接近三年时间,楼市库存水平处于相对较低的水平,多个一二线城市出现库存告急的现象,包括上海、深圳、杭州、南京等多个热点城市,都出现了排队摇号的现象,供需关系保持紧张。我们认为下半年企业将会继续加大推盘力度,整体市场进入补库存阶段。

在库存水平方面,统计局公布商品房待售面积虽然不能用来衡量库存的绝对水平,但可以用于参考房地产库存的相对水平。目前商品房待售面积持续下降,在绝对值上已经低于 2015 年去库存开启之前。我们假设新开工面积中存在 10%的非销售面积,自 1999 年起,用 0.9*累计新开工面积-累计销售面积来衡量全国广义库存水平,并计算广义库存的去化周期。广义库存中包括了开工后已达到可预售状态以及尚未达到预售状态的商品房库存,广义库存虽然维持在相对高位,但去化周期已经下降至两年左右,基本与一个正常体量的房地产项目从开工至完工的时长一致。双方面的数据都验证了目前整体的库存水平已经从高位回落较多,去库存成效显著。

参考观研天下发布《2018年中国房地产市场分析报告-行业深度分析与发展趋势预测》

图表:房企信用债发行量及总偿还量(亿元)

资料来源:观研天下整理

图表:未来房企信用债总偿还量(亿元)

资料来源:观研天下整理

其二,2017 年土地出让集中在下半年,按照 6 到 12 个月拿地到预售的开发节奏来看,大部分去年新增土地储备,在开工建设达到可预售状态后,在目前企业没有强烈的囤地意愿,并且拿地时溢价水平相对较低,这些前期获取的土地将会陆续入市,增加市场供给。

从百城土地成交情况可以发现,2017 年下半年土地成交处于高峰,2017 年 6 月至 12 月合计成交土地规划建筑面积超过 7.8 亿平方米。并且,伴随着土地出让面积的持续增加,土地成交溢价率反而逆势下降,而这一部分土地即使处于限价的环境之下,也有足够的利润空间确保能够在达到可预售状态时顺利推盘销售。

图表:百城土地成交情况

资料来源:观研天下整理

其三,2015 年年底开始的楼市去库存至今,已经经历了接近三年时间,楼市库存水平处于相对较低的水平,多个一二线城市出现库存告急的现象,包括上海、深圳、杭州、南京等多个热点城市,都出现了排队摇号的现象,供需关系保持紧张。我们认为下半年企业将会继续加大推盘力度,整体市场进入补库存阶段。

在库存水平方面,统计局公布商品房待售面积虽然不能用来衡量库存的绝对水平,但可以用于参考房地产库存的相对水平。目前商品房待售面积持续下降,在绝对值上已经低于 2015 年去库存开启之前。我们假设新开工面积中存在 10%的非销售面积,自 1999 年起,用 0.9*累计新开工面积-累计销售面积来衡量全国广义库存水平,并计算广义库存的去化周期。广义库存中包括了开工后已达到可预售状态以及尚未达到预售状态的商品房库存,广义库存虽然维持在相对高位,但去化周期已经下降至两年左右,基本与一个正常体量的房地产项目从开工至完工的时长一致。双方面的数据都验证了目前整体的库存水平已经从高位回落较多,去库存成效显著。

图表:商品房待售面积及同比增速(万平方米)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。