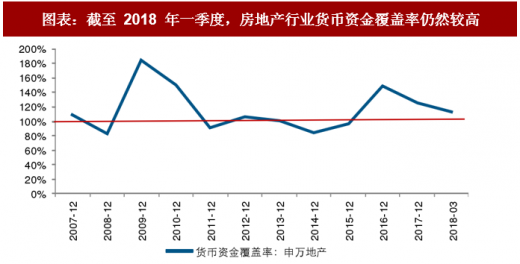

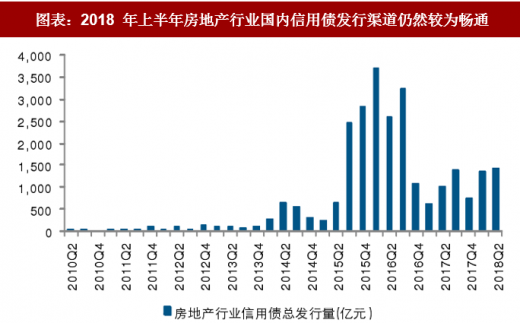

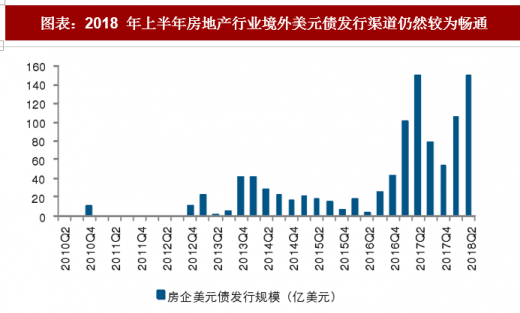

房地产行业资金链短期无忧,目前整体偿债压力不大,且融资渠道较为多元化。截至 2018 年一季度,房地产行业货币资金覆盖率(采用货币资金/(短期借款+一年内到期的非流动负债)计算)约为 114%,意味着货币资金储备充裕,可以覆盖短期债务,因此整体偿债压力不大。另一方面,目前房地产行业信用债发行渠道仍然较为通畅,融资渠道较为多元化:2018 年上半年,国内信用债已发行约 2747 亿元,境外美元债发行约255 亿美元。

参考观研天下发布《2018年中国宁波房地产行业分析报告-市场深度分析与投资前景研究》

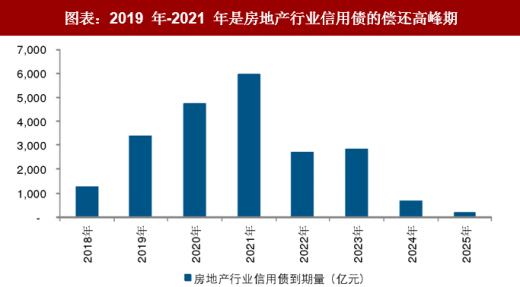

长期来看,房企偿债压力将逐年攀升,逐步进入信用债偿还高峰期。从上图可以看出,房地产企业信用债发行提速开始于 2015 年,发行量高峰则位于 2016 年,2017 年以后发行量有所下降。由于房企信用债发行期限一般为 3 年期或 5 年期,因此未来三年是房地产行业信用债的偿还高峰期。2019 年-2021 年,房地产行业信用债到期量分别达到约3384 亿、4739 亿和 5978 亿元,随着信用债到期量的上升 ,房企偿债压力将逐步攀升,资金链压力不断加大。

参考观研天下发布《2018年中国宁波房地产行业分析报告-市场深度分析与投资前景研究》

图表:截至 2018 年一季度,房地产行业货币资金覆盖率仍然较高

资料来源:观研天下整理

图表:2018 年上半年房地产行业国内信用债发行渠道仍然较为畅通

资料来源:观研天下整理

图表:2018 年上半年房地产行业境外美元债发行渠道仍然较为畅通

资料来源:观研天下整理

长期来看,房企偿债压力将逐年攀升,逐步进入信用债偿还高峰期。从上图可以看出,房地产企业信用债发行提速开始于 2015 年,发行量高峰则位于 2016 年,2017 年以后发行量有所下降。由于房企信用债发行期限一般为 3 年期或 5 年期,因此未来三年是房地产行业信用债的偿还高峰期。2019 年-2021 年,房地产行业信用债到期量分别达到约3384 亿、4739 亿和 5978 亿元,随着信用债到期量的上升 ,房企偿债压力将逐步攀升,资金链压力不断加大。

图表:2019 年-2021 年是房地产行业信用债的偿还高峰期

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。