旺季延迟证实需求韧性。今年工人延迟返城、雨雪天气和两会因素叠加,旺季开端延迟至 3 月下旬。4 月以来,主导企业发货量迅速恢复正常,库存快速回落,特别是华东、华南需求显超市场预期。强劲的需求和迟来的雨季也将旺季结束时点延迟至 5 月下旬。上半年需求韧性已得到证实,我们认为下半年需求有望继续维持稳健。

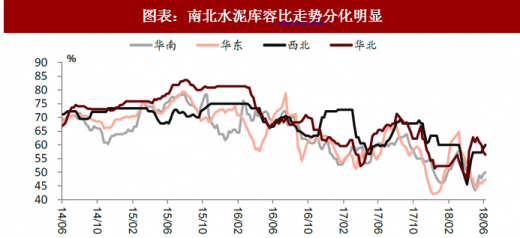

水泥需求南强北弱。4 月以来,华东、中南、西南需求迅速恢复正常,大部分区域价格推涨和库存消化均较顺利;华北、西北、东北“三北”区域需求则恢复缓慢。我们认为,当前南方区域地产投资整体增速明显强于北方,可能是导致需求分化的主因。并且,环保和 PPP 清库对需求的影响亦是北强于南。这一分化态势下半年仍可能持续。

参考观研天下发布《2018年中国建材市场分析报告-行业深度调研与发展趋势研究》

区域内各省基本面分化程度也有所加深。今年环保治理模式趋于碎片化,同区域内不同省市供需受环保影响程度和方式不同,导致区域内也出现较强的基本面分化(如华中地区湖北需求强劲 vs 河南需求疲软);同时,区域协同的推进也可能导致不同省份主导企业量价控制力差距拉大,使基本面分化(如东北 4 月底大幅拉涨水泥价格后,辽宁大小企业间出现巨大价差,主导企业发货极为清淡,而黑吉两省下游对提价接受度较好)。

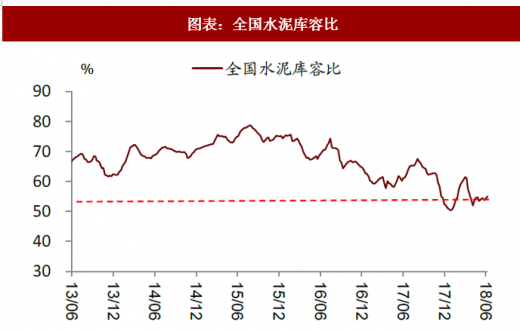

图表:全国水泥库容比

资料来源:观研天下整理

图表:全国熟料库容比

资料来源:观研天下整理

图表:南北水泥库容比走势分化明显

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。