行业壁垒低,集中度提升,未来仍有持续增长机会

参考观研天下发布《2018年中国园林生态PPP行业分析报告-市场运营态势与投资前景预测》

风景园林工程分为园林工程和生态治理两大板块:我们以城市市政公用园林绿化固投完成额代表市政园林产值、以房地产开发投资完成额 2%代表地产园林产值、以环境治理固投完成额代表生态治理产值,2016 年生态园林行业总产值为 6303.28 亿元,2003-2016 年复合增速为 17.63%,目前行业受环保政策影响处于加速增长期。其中市政园林与生态治理属于基建范畴,尽管预期资金紧缺,但环保政策持续推进保证项目落地率。地产园林融资趋紧,未来项目落地情况不明朗。

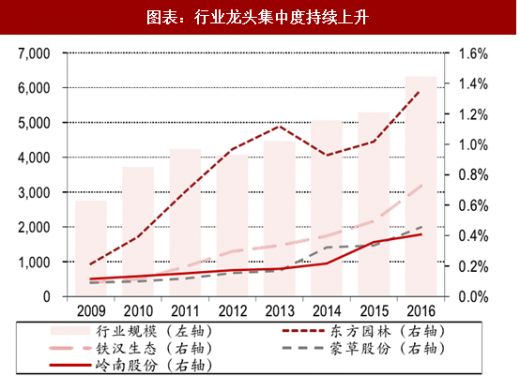

行业壁垒较低,目前正处于行业集中度提升的阶段:行业竞争门槛较低,唯一的壁垒为施工资质,目前行业参与者众多,行业龙头市场份额较低。当前实体经济资金面紧缩,生态园林项目资金需求量大,规模较大的企业有更强的融资能力以及更强的项目承接能力,行业有集中度提升的趋势。

PPP 项目并表导致公司现金流恶化,负债率高企

PPP 项目利于企业减少应收账款与财务成本,但多项目同时落地对公司现金流仍有影响:生态园林项目 PPP 模式占比高。其优点是工程价款支付快,有效减少应收账款并减少财务成本;缺点是施工企业投入的 SPV 资本金回购周期长,多个项目同时落地,对企业长期现金流压力较大。

SPV 对企业财务报表有较大影响,未来并表处理的企业有望改善:SPV 不并表则公司长期股权投资增多,但隐藏了风险;SPV 并表则负债增多、经营现金流恶化,但充分暴露风险。随着未来更多的PPP 项目进入运营期,并表项目有更多筹资现金流入,现金流改善。

行业商业模式导致企业前期扩张迅速,新上市企业成长机会较多

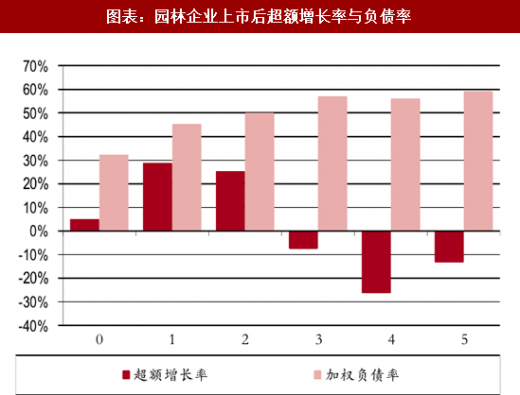

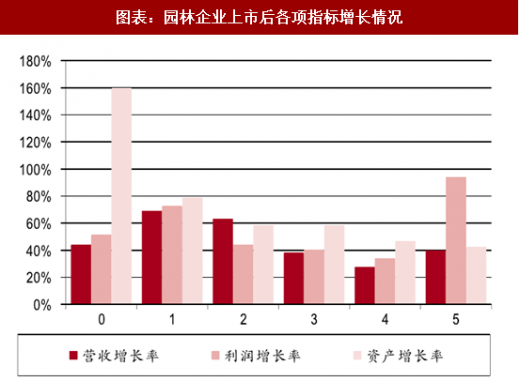

上市后 2-3 年是企业发展黄金时期,后期单项目体量、负债率、现金流制约企业发展:园林行业是重资金行业,上市企业在上市初期负债率较低,上市后融资渠道变多,资金宽裕,现金流边际改善巨大。上市后企业开始融资扩张,并通过“融资-承揽-施工-再融资”的循环承接大体量的项目大幅度改善公司盈利,实现盈利高增,但实际上由于项目的滚动运营企业实际现金流较差。上市后 2-3 年内是企业规模增长的黄金时期。生态园林行业但项目体量一般不超过 10 亿元,高速发展后,单项目体量以及逐步高企的负债率,较差的现金流是制约企业进一步发展的主要原因。

现金缺口代表企业对上下游资金占用能力,是企业现金管理能力的体现:园林企业资金压力较大,对于企业来说,如果可以尽可能占有上下游企业资金流,对企业发展有极大的作用。因此,我们构造现金缺口指标,现金缺口指标=收现率-浮现率=销售商品现金流入/营业收入-购买产品现金流出/营业支出。现金缺口指标代表企业对上下游资金的占用能力,现金缺口越大,企业现金管理能力越强。营收增长潜力=现金*营运资产倍数代表企业未来业务扩张的能力:营运资产倍数代表企业投入每单位营运资产后能产出的营业收入。营运资产=经营性流动资产-经营性流动负债。营运资产倍数=营业收入/(经营性流动资产-经营性流动负债)。企业现金*营运资产倍数代表企业当前现金流可以支撑业务扩张的潜力,是企业未来增长能力的体现。

整体现金流向好,看好东方园林现金流与东珠景观成长潜力:观察主要上市园林企业关键指标,我们认为园林行业整体现金流向好,东方园林现金管理能力较为突出。而蒙草股份与新上市企业东珠景观有较强业绩增长潜力。

参考观研天下发布《2018年中国园林生态PPP行业分析报告-市场运营态势与投资前景预测》

风景园林工程分为园林工程和生态治理两大板块:我们以城市市政公用园林绿化固投完成额代表市政园林产值、以房地产开发投资完成额 2%代表地产园林产值、以环境治理固投完成额代表生态治理产值,2016 年生态园林行业总产值为 6303.28 亿元,2003-2016 年复合增速为 17.63%,目前行业受环保政策影响处于加速增长期。其中市政园林与生态治理属于基建范畴,尽管预期资金紧缺,但环保政策持续推进保证项目落地率。地产园林融资趋紧,未来项目落地情况不明朗。

行业壁垒较低,目前正处于行业集中度提升的阶段:行业竞争门槛较低,唯一的壁垒为施工资质,目前行业参与者众多,行业龙头市场份额较低。当前实体经济资金面紧缩,生态园林项目资金需求量大,规模较大的企业有更强的融资能力以及更强的项目承接能力,行业有集中度提升的趋势。

图表:生态园林进入高速成长期

资料来源:观研天下整理

图表:行业龙头集中度持续上升

资料来源:观研天下整理

PPP 项目并表导致公司现金流恶化,负债率高企

PPP 项目利于企业减少应收账款与财务成本,但多项目同时落地对公司现金流仍有影响:生态园林项目 PPP 模式占比高。其优点是工程价款支付快,有效减少应收账款并减少财务成本;缺点是施工企业投入的 SPV 资本金回购周期长,多个项目同时落地,对企业长期现金流压力较大。

SPV 对企业财务报表有较大影响,未来并表处理的企业有望改善:SPV 不并表则公司长期股权投资增多,但隐藏了风险;SPV 并表则负债增多、经营现金流恶化,但充分暴露风险。随着未来更多的PPP 项目进入运营期,并表项目有更多筹资现金流入,现金流改善。

图表:SPV 公司体外运行的处理

资料来源:观研天下整理

图表:SPV 公司体内运行的处理

资料来源:观研天下整理

行业商业模式导致企业前期扩张迅速,新上市企业成长机会较多

上市后 2-3 年是企业发展黄金时期,后期单项目体量、负债率、现金流制约企业发展:园林行业是重资金行业,上市企业在上市初期负债率较低,上市后融资渠道变多,资金宽裕,现金流边际改善巨大。上市后企业开始融资扩张,并通过“融资-承揽-施工-再融资”的循环承接大体量的项目大幅度改善公司盈利,实现盈利高增,但实际上由于项目的滚动运营企业实际现金流较差。上市后 2-3 年内是企业规模增长的黄金时期。生态园林行业但项目体量一般不超过 10 亿元,高速发展后,单项目体量以及逐步高企的负债率,较差的现金流是制约企业进一步发展的主要原因。

图表:园林企业上市后超额增长率与负债率

资料来源:观研天下整理

图表:园林企业上市后各项指标增长情况

资料来源:观研天下整理

现金缺口代表企业对上下游资金占用能力,是企业现金管理能力的体现:园林企业资金压力较大,对于企业来说,如果可以尽可能占有上下游企业资金流,对企业发展有极大的作用。因此,我们构造现金缺口指标,现金缺口指标=收现率-浮现率=销售商品现金流入/营业收入-购买产品现金流出/营业支出。现金缺口指标代表企业对上下游资金的占用能力,现金缺口越大,企业现金管理能力越强。营收增长潜力=现金*营运资产倍数代表企业未来业务扩张的能力:营运资产倍数代表企业投入每单位营运资产后能产出的营业收入。营运资产=经营性流动资产-经营性流动负债。营运资产倍数=营业收入/(经营性流动资产-经营性流动负债)。企业现金*营运资产倍数代表企业当前现金流可以支撑业务扩张的潜力,是企业未来增长能力的体现。

整体现金流向好,看好东方园林现金流与东珠景观成长潜力:观察主要上市园林企业关键指标,我们认为园林行业整体现金流向好,东方园林现金管理能力较为突出。而蒙草股份与新上市企业东珠景观有较强业绩增长潜力。

资料来源:观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。