库存:存量住宅进一步下探,补库存需求提升

商品房住宅的开工需求可以反映总体房屋建筑需求:商品房住宅面积占房屋面积接近 60%,可以反映总体需求。房企经营经历“拿地-开工-预售-施工-结算-交房-融资-再拿地”的循环,房地产宏观数据也体现“开工-施工-竣工-销售-土地购臵”依次滞后的态势。因此分析从库存为起点,以实际开工需求为分析终点。

参考观研天下发布《2018年中国房地产服务行业分析报告-市场运营态势与发展前景研究》

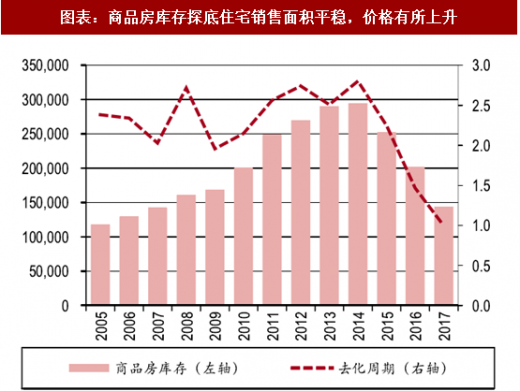

库存处于历史低点,未来有较强补库存需求:从全国期房销售以及施工面积、竣工面积的勾稽关系来看,我们认为至 2017 年底,商品房库存总量为 14.41 亿平方米,而 2017 年全年商品房住宅销售面积为 14.48 亿平方米,库存去化周期不足一年,处于历史低点。城镇化的推进以及生活水平提高,住宅需求要求存量与增量的增长,我们认为未来房企有较强的补库存需求。

销售:强监管下销售步入低谷,实际需求依然存在

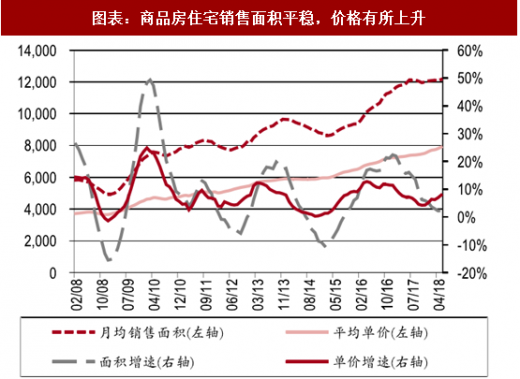

住房销售步入低点,短期内配臵需求将有所增长:2016 年 9 月份以来,全国各大城市开启新一轮针对房地产的限售、限购、限贷政策,房地产销售增速进入低谷。我们认为实际上住房配臵需求依然存在,在当前股市表现低迷,理财产品破刚兑环境下,住房配臵需求将有所增强。结合当前库存较低的判断,我们认为短期内住房需求增强。

土地购臵:供给需求均有意愿,地产融资是主要约束

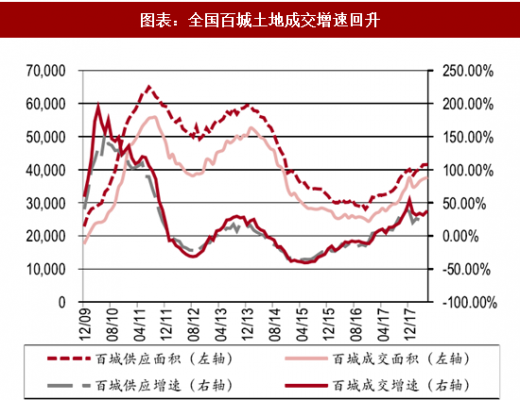

土地供给:地方财政资金紧,转让意愿强:当前地方政府自筹资金的重要渠道 PPP,非标,城投债,委贷均受较严监管,仅剩政府性基金影响较小。在资金来源约束较紧而基建需求稳步增长的前提下,有进一步扩大土地使用权转让的需求。

土地需求:房企资金成土地成交的主要约束:当前库存见底,销售预期看涨,有进一步购臵土地的需求。目前的主要约束依然是房企融资。2017 年以来,在金融去杠杆的同时,房企融资渠道受到更多限制:表外、债券、定增、委贷、ABS、信托、资管等资金渠道均对房地产融资加强了监管。

开工:购臵回升、库存见底、预期开工需求回暖

信贷、自筹资金、预收款是房地产开发融资主要资金来源:地产开发资金来源中,信贷、自筹、预售是主要构成。其中信贷与银行政策相关;自筹资金包括权益、债券、非标、表外等融资渠道;预收来自商品房预售。2017 年,房地产开发资金来源共 18.97 万亿元,其中信贷资金 2.52 万亿元、外资168.19 亿元、自筹资金 5.09 万亿元、预收资金 7.98 万亿元、应付资金 3.37 万亿元,占比 17.74%。

销售回暖提升房企融资,多因素促进商品房开工:地产融资中预收款占比最大,未来预期销售回暖,预收款会有一定增长,并抵消信贷、自筹资金等渠道的减少。应付账款由于地产行业集中度提升,对施工企业主动权增强,预计将有所增加。预期土地购臵回升、销售回暖、库存地点、预收款增加多重因素下,我们认为未来开工需求有一定增长,拉动房建工程需求回暖。

未来房建工程竣工面积增速可达 5%-6%:根据未来城镇化率发展测算,我们认为 2020 年全国城镇化率将达到 60%,考虑人均住宅面积增长以及目前年竣工面积,未来三年房建工程竣工面积增速将维持在 5%-6%的区间,其中 2018 年增速达到 6.5%。

区域分析:华南华东市场好于全国

人口流动带动资源倾斜,未来华东华南市场将好于全国:由于人口流动和经济发展,华东华南商品房销售面积全国占比从 2011 年的 40%大幅提升为目前的 50%;规划建筑面积从 2011 年 49%提升为 57%;投资完成额从 47%提升至 52%。社会发展推动人口流动持续涌向东南沿海,我们认为未来华东华南房地产市场将好于全国,从而带来更多的房建需求。

商品房住宅的开工需求可以反映总体房屋建筑需求:商品房住宅面积占房屋面积接近 60%,可以反映总体需求。房企经营经历“拿地-开工-预售-施工-结算-交房-融资-再拿地”的循环,房地产宏观数据也体现“开工-施工-竣工-销售-土地购臵”依次滞后的态势。因此分析从库存为起点,以实际开工需求为分析终点。

参考观研天下发布《2018年中国房地产服务行业分析报告-市场运营态势与发展前景研究》

图表:地产数据分析框架

资料来源:观研天下整理

库存处于历史低点,未来有较强补库存需求:从全国期房销售以及施工面积、竣工面积的勾稽关系来看,我们认为至 2017 年底,商品房库存总量为 14.41 亿平方米,而 2017 年全年商品房住宅销售面积为 14.48 亿平方米,库存去化周期不足一年,处于历史低点。城镇化的推进以及生活水平提高,住宅需求要求存量与增量的增长,我们认为未来房企有较强的补库存需求。

销售:强监管下销售步入低谷,实际需求依然存在

住房销售步入低点,短期内配臵需求将有所增长:2016 年 9 月份以来,全国各大城市开启新一轮针对房地产的限售、限购、限贷政策,房地产销售增速进入低谷。我们认为实际上住房配臵需求依然存在,在当前股市表现低迷,理财产品破刚兑环境下,住房配臵需求将有所增强。结合当前库存较低的判断,我们认为短期内住房需求增强。

图表:商品房库存探底住宅销售面积平稳,价格有所上升

资料来源:观研天下整理

图表:商品房住宅销售面积平稳,价格有所上升

资料来源:观研天下整理

土地购臵:供给需求均有意愿,地产融资是主要约束

土地供给:地方财政资金紧,转让意愿强:当前地方政府自筹资金的重要渠道 PPP,非标,城投债,委贷均受较严监管,仅剩政府性基金影响较小。在资金来源约束较紧而基建需求稳步增长的前提下,有进一步扩大土地使用权转让的需求。

土地需求:房企资金成土地成交的主要约束:当前库存见底,销售预期看涨,有进一步购臵土地的需求。目前的主要约束依然是房企融资。2017 年以来,在金融去杠杆的同时,房企融资渠道受到更多限制:表外、债券、定增、委贷、ABS、信托、资管等资金渠道均对房地产融资加强了监管。

图表:全国百城土地成交增速回升

资料来源:观研天下整理

图表:地产企业融资渠道增速低位运行

资料来源:观研天下整理

开工:购臵回升、库存见底、预期开工需求回暖

信贷、自筹资金、预收款是房地产开发融资主要资金来源:地产开发资金来源中,信贷、自筹、预售是主要构成。其中信贷与银行政策相关;自筹资金包括权益、债券、非标、表外等融资渠道;预收来自商品房预售。2017 年,房地产开发资金来源共 18.97 万亿元,其中信贷资金 2.52 万亿元、外资168.19 亿元、自筹资金 5.09 万亿元、预收资金 7.98 万亿元、应付资金 3.37 万亿元,占比 17.74%。

图表:房地产开发资金规模及来源结构

资料来源:观研天下整理

销售回暖提升房企融资,多因素促进商品房开工:地产融资中预收款占比最大,未来预期销售回暖,预收款会有一定增长,并抵消信贷、自筹资金等渠道的减少。应付账款由于地产行业集中度提升,对施工企业主动权增强,预计将有所增加。预期土地购臵回升、销售回暖、库存地点、预收款增加多重因素下,我们认为未来开工需求有一定增长,拉动房建工程需求回暖。

未来房建工程竣工面积增速可达 5%-6%:根据未来城镇化率发展测算,我们认为 2020 年全国城镇化率将达到 60%,考虑人均住宅面积增长以及目前年竣工面积,未来三年房建工程竣工面积增速将维持在 5%-6%的区间,其中 2018 年增速达到 6.5%。

区域分析:华南华东市场好于全国

人口流动带动资源倾斜,未来华东华南市场将好于全国:由于人口流动和经济发展,华东华南商品房销售面积全国占比从 2011 年的 40%大幅提升为目前的 50%;规划建筑面积从 2011 年 49%提升为 57%;投资完成额从 47%提升至 52%。社会发展推动人口流动持续涌向东南沿海,我们认为未来华东华南房地产市场将好于全国,从而带来更多的房建需求。

图表:华东华南各项数据占比持续提升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。