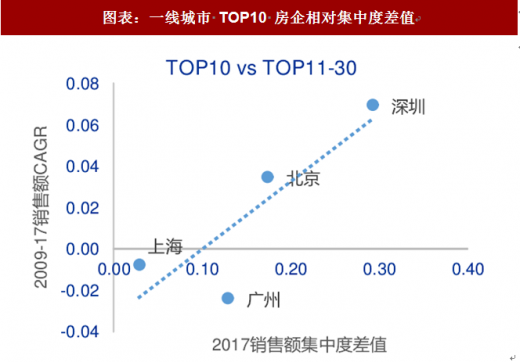

一线城市机会看结构调整,国进民退、国企资源整合是长期趋势。北京、深圳相较于上海、广州,2017 年时 TOP10 较 TOP11-30 集中度差值更大,同时年均销售额集中度 CAGR 增速差也更大。北京、深圳 2009-2017 年期间均有 6 家企业推出 TOP10 名单,上海、广州则为 3 家,意味着市场竞争格局趋于稳定,企业冲规模意愿相对较弱。退出主力为地方民企;进入主力为招商蛇口、华润置地等央企国企,国进民退、国企资源整合在成熟市场更为显著。考虑到一线城市目前限购限贷政策较为严格,限价标准短期内较难松动,如何获得有效盈利土储将是影响未来市场格局的关键。无论是央企资源整合、产业地产、还是租赁地块等新形势,央企及地方国企都显著收到政策利好及支持,在现金流充裕、负债率可控的情况下有望实现份额提升。

参考观研天下发布《2018年中国房地产行业分析报告-市场运营态势与发展前景研究》图表:一线城市 TOP10 房企变动情况,国进民退,资源整合

资料来源:观研天下整理

图表:一线城市 TOP10 房企相对集中度差值

资料来源:观研天下整理

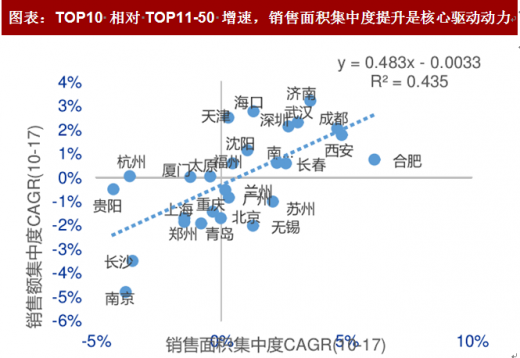

图表:TOP10 相对 TOP11-50 增速,销售面积集中度提升是核心驱动动力

资料来源:观研天下整理

二线城市高周转仍然是最佳策略,龙头溢价尚未形成。从 2010-17 年期间 TOP10 与

TOP50 同比增速差值来看,均价增速差值对销售额集中度解释力弱(2 = 0.005);仅北京、上海、深圳、厦门、天津、贵阳显著为正(基本为高房价区域),形成龙头溢价,而二线城市价格差异并不显著。而从销售面积集中度增速差值看,对销售额集中度提升的解释力显著提升(2 = 0.435),大部分城市均分布在第一和第三象限;热点二线城市如成都、武汉、济南均体现为规模开发商加速扩张,在此市场环境下,奉行高周转策略的企业能更快胜出,充分受益城市发展带来的业绩红利。

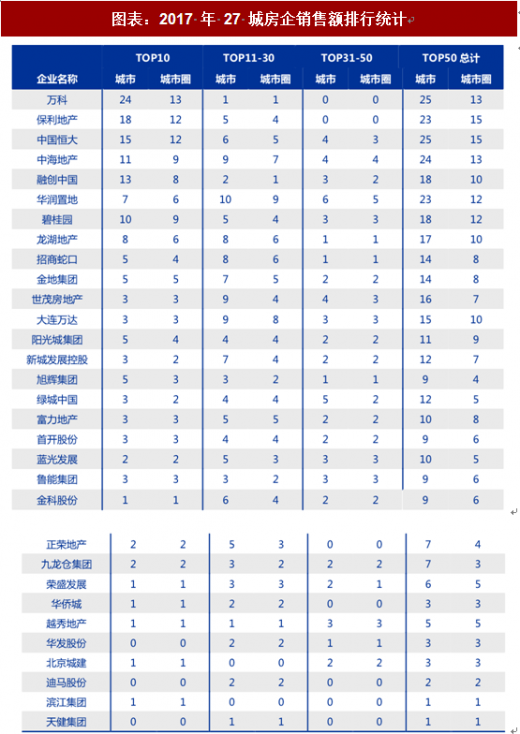

根据我们梳理的2017年27城销售排行统计,从城市布局看企业投资属性可分为三类:

1、全国性龙头房(TOP10 为主):销售规模超千亿,深耕全国主要城市圈;规模效应显著,带来融资成本及额度优势;分散布局应对区域性调控风险;2、城市圈龙头房企(TOP11-30 为主):拓展 3 个以上城市圈,初步布局全国;部分城市低基数带来高增速,业绩弹性大,扩张意愿强,大多数目标在 1-2 年内完成千亿销售额;3、区域性地方房企:主要布局城市圈中心城市,在 1-2 个城市拥有品牌效应;显著受益区域性城市发展政策;对调控政策风险暴露面较大。从投资属性看,龙头房企在行业整体面临下行风险时具备融资顺畅及深度全国化布局的两大优势,由此带来的业绩确定性将凸显其强 α 属性,及个股机会强于板块机会;而在未来行业销售数据持续超预期,融资及调控政策边际放松的假设下,区域性龙头房企将受益于其强 β 属性获得较优收益。

图表:2017 年 27 城房企销售额排行统计

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。