1.理论上房地产是一个垄断竞争型行业

从房地产行业自身的属性来看,应该是一个地域性较强、规模经济效应较低、竞争相对充分的行业。1) 在产品差异化程度方面,商品房偏“工业品”化 ,产品差异性较小、溢价能力不高,地理位置重要性较高,但企业不可掌控。

2) 进入退出壁垒不高,在过去开发商拿地和融资难度都不算高,从数量上可见一斑:全国二级以上房地产企业 1 万余家,总数近 10 万家。

3) 那是否存在规模经济效应呢,及随着规模的扩大边际成本逐渐降低?在拿地成本端,

以前协议拿地弹性空间大,利好本地房企不利于全国性开发商,目前市场化的招拍挂拿地比例逐步提高,但其成本与规模关联度较低;建安成本端,按传统的建筑方法平均建安成本在 3000 元左右,相对刚性,房企间差异不大,未来装配式建筑可能降低边际成本,但技术发展具有不确定性;融资成本端确实具有规模优势,一般规模越大融资成本越低、额度越高;费用端与企业经营效率相关性更高,并且销售费用/销售规模比例一般稳定在 2-4%,无明显规模优势。

4) 政府/司法环境无差别性对待:无牌照限制,专利较少,税收待遇平等。

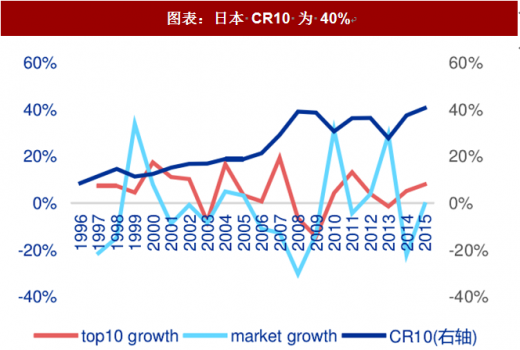

从海外成熟市场的经验来看,top10 销售金额集中度均在 30-40%。我国一线城市的房地产市场发展较早,相对比较成熟,目前也在 40%的水平。而香港在 2007 年前的 CR10 其实也在同一水平,但由于 2008、2013 年市场规模大幅缩小,集中度快速上升至 60%、80%,因此从另一方面看,市场规模缩量也会使得集中度提升。

参考观研天下发布《2018年中国房地产行业分析报告-市场深度分析与发展趋势预测》

图表:香港 CR10 为 70%

资料来源:观研天下整理

图表:日本 CR10 为 40%

资料来源:观研天下整理

图表:美国 CR10 为 30%

资料来源:观研天下整理

图表:深圳 CR10 为 45%

资料来源:观研天下整理

备注:很多研究都高估了海外房地产市场的集中度,我们严格的按销售区域、销售业务收入、权益口径以及经调整的行业销售数据进行测算,证明了事实上房地产市场本身是一个竞争充分、集中度不高的行业,具体的数据测算欢迎与我们交流。

2. 边际变化:政府管制,即“不鼓励” 过度竞争

自 2016 年 10 月起,房地产市场进入了新一轮调控周期,政府加强管制意味着“不鼓励”过度竞争,房地产行业的竞争格局出现了边际变化。

具体表现在:1)行业的进入壁垒大幅提高,一二线城市单块总地价大幅上升,对资金实力要求提高;融资渠道强调“432”,即可融资的合格企业家数缩减至 1 万家;2)融资端持续收紧,非标融资渠道受到严管,规模与排名成为房企争夺的目标,排名越高意味着合规合法的可融资渠道将越多。 2017 年信用债发行规缩水六成,银行贷款“白名单”从 top100 减少至 top50,甚至 top10,销售规模与融资规模的高度绑定进一步推动了行业竞争格局的变化,龙头优势凸显。

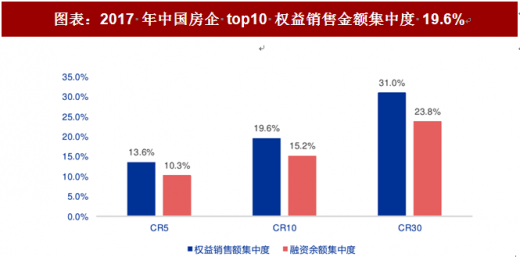

我们认为,受政府调控影响,且预计调控将持续、中短期内难以看到放松,如果优势房企(即受政府管制影响较小)有扩规模意愿,则行业集中度会加速提升。目前 top10 的权益销售金额集中度约 20%,距离海外成熟市场仍有一倍的成长空间。从更长期来看,另外 60%的市场空间仍将属于中小房企,在合适的时点下(例如销售回暖、融资宽松),他们的成长弹性空间更大。

图表:2017 年中国房企 top10 权益销售金额集中度 19.6%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。