拉长周期看,房地产调控政策并非不可预测。强地域属性造成了房地产市场的天然割裂,不同城级城市发展的显著分化决定了“因城施策”的大背景。拉长时间线来看,一线城市目前已经步入了城镇化后期,其房地产市场以存量为主要,而历史上也曾经历过量价齐升的红利期及在调控周期中螺旋上升的震荡期,对于二三线城市未来市场发展及政策预期有着很强的借鉴意义。当然,长效机制的不断落地为地产逻辑带来了新变化,以上的讨论都需要在大周期的转折下进行一定的调整。

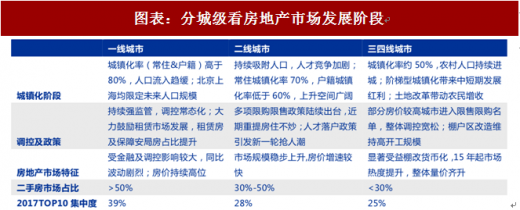

调控政策与城市发展密不可分,由此也决定了市场集中度。从城镇化率(常住/户籍)、人口流入及市场规模增速、二手房占比等特征可观察到一二三线城市的显著分化,其表征为 2017 年 TOP10 集中度差异,分别为 39%/28%/25%(27 城样本估算及加总倒算)。在当前时点一二线调控持续趋严的背景下,二线城市的吸引人才政策的确可能是中期的持续利好,但其实施路径及影响将更为平缓、可持续化。从三四线城市看,部分城市房价水平已经达到二线标准,城市规模快速扩张无法对应人口吸附,未来存在增速回落、市场遇冷的风险;相比来看,城市圈三四线更能受益区域大中城市的扩散效应,长期风险可控。参考观研天下发布《2018年中国房地产市场分析报告-行业深度分析与发展趋势预测》

图表:分城级看房地产市场发展阶段

资料来源:观研天下整理

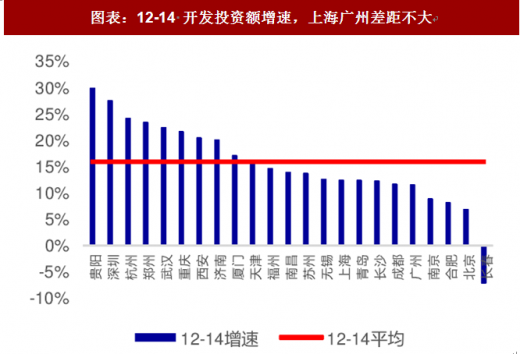

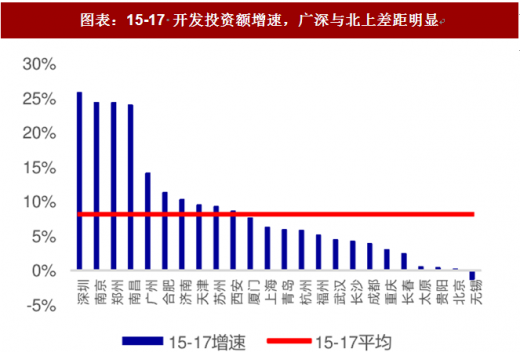

广深与北上投资增速分化,地产市场的人口属性仍然显著。北上广深作为传统一线,其地产市场发展较为成熟,但受人口因素影响其市场属性也产生了显著分化。12-14 年期间,北上广深城市房地产开发投资额 CAGR 分别为 7%/12%/12%/28%,除深圳显著较高外差别不大,对应同期内常住人口数 CAGR 为 2.2%/1.1%/0.9%/1.0%,北京强于其他三城。15-17 年期间,北上广深城市房地产开发投资额 CAGR 分别为 0%/9%/10%/26%,对应同期内常住人口数 CAGR 为 0.3%/-0.1%/3.5%/5.1%,可见北京受人口流入锐减影响市场规模显著萎缩,深圳受益于人口加速流入持续高规模投资增速。

图表:12-14 开发投资额增速,上海广州差距不大

资料来源:观研天下整理

图表:15-17 开发投资额增速,广深与北上差距明显

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。