参考观研天下发布《2018年中国物业管理行业分析报告-市场深度分析与发展前景研究》

在管面积进入快速增长期

在管规模的扩张以及增值服务的拓展是物业管理公司的业绩增长驱动力。因考虑到物业费的增长相对比较稳定,因此分析认为,短期内物业管理公司的主要驱动力。将是在管面积的增长。资料显示,在物业上市公司中,大部分的公司会披露合约面积,包括已交付及未交付的建筑面积,因此合约面积是在管面积的先行指标。在管面积的增加主要有以下方式:

1、新委任:即通过竞标获得新开发小区的物业管理权或者承接小区业主委员会更换前任物业管理公司后的服务委聘;

2、并购:企业可以通过直接收购物业管理公司的方式来使得在管面积的增加。

分层级来看,

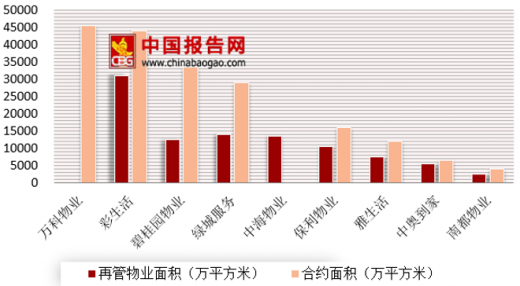

彩生活和万科物业属于第一梯队,其中彩生活合约面积规模为4.36亿方,在管面积约3.08 亿方,而万科物业合约面积规模4.60亿方。

碧桂园服务、绿城服务和中海物业属于第二梯队,其在管面积分别为 1.23 亿方、1.38 亿方和 1.28 亿方,其中碧桂园服务、绿城服务由于有充足的合约面积,因此未来转化为在管面积潜力大。

雅生活、中奥到家、南都物业等属于第三梯队,雅生活在2017年上市后资本实力迅速增加,其在管面积7834万方,未来有望向第一、二梯队跟进;中奥到家和南都物业在管面积分别为6670万方、3884万方。

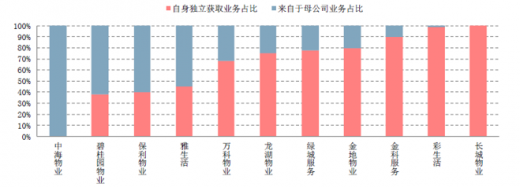

第一类:依托母公司。2016年中海物业背靠中国海外发展集团和中建集团,其业务贡献组要来自于母公司地产业务。

第二类:母公司和独立开拓结合。从大型地产公司保利物业和碧桂园的新增面积来看,来自独立市场拓展与自母公司地产的比例在4:6左右;行业领先企业科物业采取多元化的合作模式,其来自母公司的占比为48%。现阶段中型的地产公司加大了来自第三方的开拓,其雅生活服务为主要代表,其在2014年新增的在管面积全部来自于雅居乐集团,但是2017年占比达到44%来自第三方的拓展面积,如果按合约面积计算,自第三方合约面积占总体新增合约在2017来将达到80%。目前来自第三方拓展的占比较高的主要有绿城服务、龙湖物业和金地物业,均超70%。

第三类:相对独立型。其新增管理面积多来自于自身的拓展,如彩生活、长城物业、中奥到家,例如彩生活在2017年,在管合约面积只有0.9%是来自于其母公司花样年集团。

新增结构方面,独立的第三方物业管理公司一般需要通过并购来实现规模拓展,特别是在上市后,资本实力迅速增加,因此增加在管面积最为直接的方式是收并购。

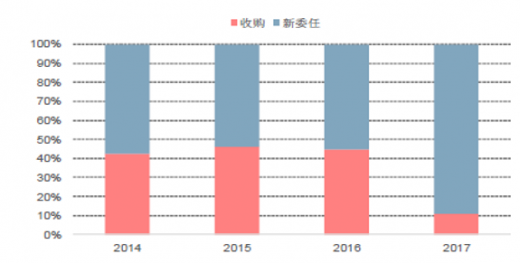

例如彩生活,在2014 年初,公司只有6300 万方合约面积,但在2014-2015年在管面积120%增长后,2015年底公司合约在管面积就已达到了3亿方,在这其中收购占新增面积的比例均在40%以上,尽管2016 年新增在管面积增速下滑,但是收购比例仍在40%以上。而对于背靠地产开发母公司的物业管理企业,则主要依靠新委任来开拓在管面积。例如碧桂园服务,其具有背靠强大的母公司和品牌实力,在2015-2016 年新增合约面积中,新委任占100%。在不考虑战略性并购的情况下,分析认为对于新委任占比的提升,则反映了公司较强的拓展能力和品牌口碑。

在提升在管面积方面,并购虽然是的一条捷径,但也需要满足以下及条件:

第一:企业具有强大的资金实力,

第二:在企业融合过程中也需要磨合

第三:随着行业集中度的不断增长,将会凸显并购标的稀缺性,从而导致并购方付出的溢价增加。

根据分析,品牌的协同性,将是企业未来并购更多的考虑,例如彩生活2018年收购万象美,为公司增加高端产品线;而雅生活服务收购绿地物业,主要由于绿地的战略合作协议,每年自绿地开发的物业中获得 700万平方米物业服务面积,另有300万方的物业服务面积的优先获得权。

在管面积进入快速增长期

在管规模的扩张以及增值服务的拓展是物业管理公司的业绩增长驱动力。因考虑到物业费的增长相对比较稳定,因此分析认为,短期内物业管理公司的主要驱动力。将是在管面积的增长。资料显示,在物业上市公司中,大部分的公司会披露合约面积,包括已交付及未交付的建筑面积,因此合约面积是在管面积的先行指标。在管面积的增加主要有以下方式:

1、新委任:即通过竞标获得新开发小区的物业管理权或者承接小区业主委员会更换前任物业管理公司后的服务委聘;

2、并购:企业可以通过直接收购物业管理公司的方式来使得在管面积的增加。

分层级来看,

彩生活和万科物业属于第一梯队,其中彩生活合约面积规模为4.36亿方,在管面积约3.08 亿方,而万科物业合约面积规模4.60亿方。

碧桂园服务、绿城服务和中海物业属于第二梯队,其在管面积分别为 1.23 亿方、1.38 亿方和 1.28 亿方,其中碧桂园服务、绿城服务由于有充足的合约面积,因此未来转化为在管面积潜力大。

雅生活、中奥到家、南都物业等属于第三梯队,雅生活在2017年上市后资本实力迅速增加,其在管面积7834万方,未来有望向第一、二梯队跟进;中奥到家和南都物业在管面积分别为6670万方、3884万方。

部分重点物业管理公司在管面积规模对比(万方)

数据来源:公开数据整理

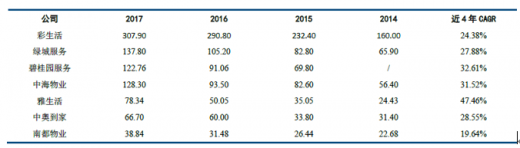

物业上市公司在管面积增长情况(单位:百万方)

资料来源:公开资料整理

通过对物业管理公司在管面积增量来源进行分析,其主要分为了三类:第一类:依托母公司。2016年中海物业背靠中国海外发展集团和中建集团,其业务贡献组要来自于母公司地产业务。

第二类:母公司和独立开拓结合。从大型地产公司保利物业和碧桂园的新增面积来看,来自独立市场拓展与自母公司地产的比例在4:6左右;行业领先企业科物业采取多元化的合作模式,其来自母公司的占比为48%。现阶段中型的地产公司加大了来自第三方的开拓,其雅生活服务为主要代表,其在2014年新增的在管面积全部来自于雅居乐集团,但是2017年占比达到44%来自第三方的拓展面积,如果按合约面积计算,自第三方合约面积占总体新增合约在2017来将达到80%。目前来自第三方拓展的占比较高的主要有绿城服务、龙湖物业和金地物业,均超70%。

第三类:相对独立型。其新增管理面积多来自于自身的拓展,如彩生活、长城物业、中奥到家,例如彩生活在2017年,在管合约面积只有0.9%是来自于其母公司花样年集团。

典型物业公司业务来源方式

数据来源:公开数据整理

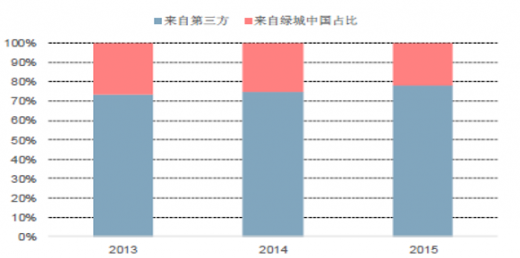

绿城服务新增面积来源

数据来源:公开数据整理

雅生活新增面积来源

数据来源:公开数据整理

收并购是最为直接的拓展方式 新增结构方面,独立的第三方物业管理公司一般需要通过并购来实现规模拓展,特别是在上市后,资本实力迅速增加,因此增加在管面积最为直接的方式是收并购。

例如彩生活,在2014 年初,公司只有6300 万方合约面积,但在2014-2015年在管面积120%增长后,2015年底公司合约在管面积就已达到了3亿方,在这其中收购占新增面积的比例均在40%以上,尽管2016 年新增在管面积增速下滑,但是收购比例仍在40%以上。而对于背靠地产开发母公司的物业管理企业,则主要依靠新委任来开拓在管面积。例如碧桂园服务,其具有背靠强大的母公司和品牌实力,在2015-2016 年新增合约面积中,新委任占100%。在不考虑战略性并购的情况下,分析认为对于新委任占比的提升,则反映了公司较强的拓展能力和品牌口碑。

彩生活新委任和并购占比

数据来源:公开数据整理

碧桂园服务新委任和并购面积占比

数据来源:公开数据整理

在提升在管面积方面,并购虽然是的一条捷径,但也需要满足以下及条件:

第一:企业具有强大的资金实力,

第二:在企业融合过程中也需要磨合

第三:随着行业集中度的不断增长,将会凸显并购标的稀缺性,从而导致并购方付出的溢价增加。

根据分析,品牌的协同性,将是企业未来并购更多的考虑,例如彩生活2018年收购万象美,为公司增加高端产品线;而雅生活服务收购绿地物业,主要由于绿地的战略合作协议,每年自绿地开发的物业中获得 700万平方米物业服务面积,另有300万方的物业服务面积的优先获得权。

近年来物业管理行业大规模并购事件

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。