参考中国报告网发布的《2017-2022年中国钢结构市场现状调查及十三五投资动向研究报告》

通过对比国外部分发达国家钢结构建筑的推广经验,我们认为有以下两大因素制约了钢结构在我国建筑市场的推动。首先,相关行业标准体系的缺乏和现存标准的不统一,使得钢结构建筑行业并未形成统一的发展规范标准。其次,市场因素方面,我国钢结构建筑的成本较传统现浇建筑仍具有一定的劣势,社会对于钢结构建筑的认知较为滞后,钢结构建筑项目相关施工技术和管理技术的仍有待提升。

1. 我国钢结构相关行业标准体系较为缺乏,现存行业标准不统一

钢结构建筑行业相关标准较其他发达国家相对缺乏,比如生产标准、性能标准等,从而导致钢结构建筑从标准构件的制作到项目的验收等环节存在一定的效率瓶颈,降低业主选取钢结构建筑的积极性。

有三项主要市场因素阻碍了钢结构建筑在我国的市场化推广。第一,我国钢结构建筑成本较传统现浇建筑依然过高;第二,业主对于钢结构建筑仍存在不同程度的认知滞后;第三目前钢结构龙头企业的发展模式仍处于探索阶段。

2、1成本问题为推广钢结构建筑的主要障碍

装配式钢结构建筑成本高于现浇建筑是市场化推行钢结构建筑的最大障碍。基于工序的不同,装配式钢结构建筑在土建工程部分高于传统现浇建筑,主因正增量成本项目通常高于负增量成本项目。对于同样可以现浇技术建设的住宅建筑来说,钢结构净增成本的值通常随着工程预制率高低、构件类型、运输距离等因素有所不同,通常在100-800 元/平米左右(将人力成本节约、财务费用下降的等成本减量因素考虑在内)。

2、2. 业主对于钢结构建筑的认知有待提高,房地产原有产业链体系具备粘性

尽管随着钢结构相关技术的发展,以往在钢结构建筑普遍存在隔音效果不佳、耐热不耐火、钢材质量缺陷等问题已经慢慢得到解决。但社会观念的转变总不是朝夕间可以发生的事情。再加上目前钢结构建筑技术标准的不完善也加重了业主对于钢结构建筑质量上的忧虑。对于业主而言,与其拥抱潜在问题未知的钢结构建筑,不如继续选择传统现浇建筑。

此外,此前存在许久的房地产产业链模式具备一定粘性。故在推进钢结构建筑时,相关房地产建设上有供应商将会有所变化,供应商中钢结构企业将会增多,而改变原有产业链模式的过程或较为缓慢。

2、3. 钢结构建筑企业发展模式仍在探索中

行业内钢结构建筑龙头公司仍然在探索最适合国内环境的发展模式。其中,精工钢构与东南网架等部分钢结构企业正在向钢结构总承包商转型。目前我国钢结构建筑总承包资质呈现逐步放开趋势,从第一批的17 家试点,到目前的43 家。公司通过取得总承包资质,搭建总承包管理架构,从而提升公司承接大型项目的能力,并在钢结构产业链撷取更多利润。鸿路钢构和富煌钢构等企业则通过加强与政府的合作,从各地政府财政基建支出的增加与市政层面装配式建筑的推广中确保自身业绩增量。杭萧钢构通过技术输出模式在业内独树一帜。公司通过向合作方授权钢管束组合结构相关技术,收取3000 万左右的技术资源服务费作为合作方的沉没成本。后期收益增量来源于合作方开发与承建钢结构项目中向公司支付的5-8 元/平米的专利使用费。此外,公司会与当地合作方设立区域性钢结构公司(其中公司占10-30%的股份),从而提升对区域市场的开拓能力。

综上,由于上述发展模式均处于初期阶段,随着政策与市场环境的变化,我们很难去判断何种发展模式为最优选择。而龙头企业间发展模式的差异性,也对钢结构建筑行业整体推广效率上起到了一定的影响。

3、 我国钢结构建筑在施工技术与管理技术存在一定不足

我国钢结构在整体技术方面的起步较晚也制约了钢结构建筑的推进。整体技术水平发展滞后主要体现在两个方面:第一,施工技术。基于操作人员经验与素质、以及技术设备等因素,我国钢结构施工模式仍未达到全面智能化和信息化。产品层面上,对于装配式钢结构建筑在外墙、内墙、楼板等相关技术的提升需求仍旧迫切。第二,管理技术。基于装配式钢结构建筑与传统现浇建筑在工序的不同,成熟管理体系与管理人才的缺位也同样成为钢结构建筑推广之路的障碍之一。

通过对比国外部分发达国家钢结构建筑的推广经验,我们认为有以下两大因素制约了钢结构在我国建筑市场的推动。首先,相关行业标准体系的缺乏和现存标准的不统一,使得钢结构建筑行业并未形成统一的发展规范标准。其次,市场因素方面,我国钢结构建筑的成本较传统现浇建筑仍具有一定的劣势,社会对于钢结构建筑的认知较为滞后,钢结构建筑项目相关施工技术和管理技术的仍有待提升。

1. 我国钢结构相关行业标准体系较为缺乏,现存行业标准不统一

钢结构建筑行业相关标准较其他发达国家相对缺乏,比如生产标准、性能标准等,从而导致钢结构建筑从标准构件的制作到项目的验收等环节存在一定的效率瓶颈,降低业主选取钢结构建筑的积极性。

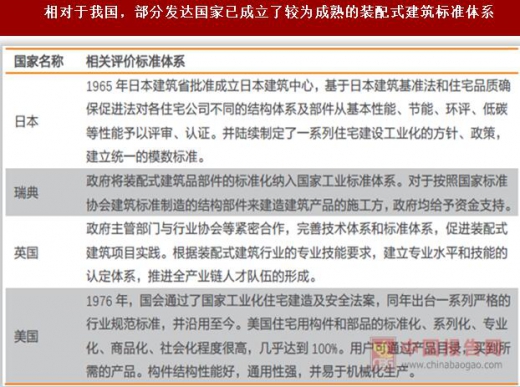

相对于我国,部分发达国家已成立了较为成熟的装配式建筑标准体系

资料来源:中国报告网整理

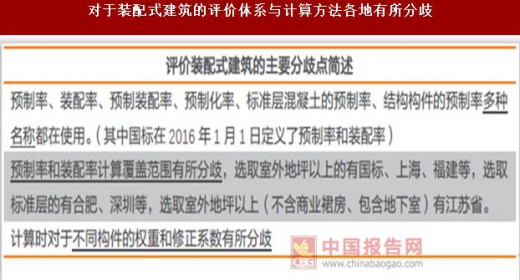

随着国务院与住建部对于以钢结构建筑为主的装配建筑出台的一系列推动政策,各省市地区也相继推出配套政策与标准,但各地对于装配式建筑的相关指标以及评价标准有所差异。行业统一标准的缺乏与规范评价体系的制定已经成了装配式钢结构建筑发展的一个重要因素。对于装配式建筑的评价体系与计算方法各地有所分歧

资料来源:中国报告网整理

2、我国钢结构建筑成本较高、社会认知不足、发展模式仍处探索阶段有三项主要市场因素阻碍了钢结构建筑在我国的市场化推广。第一,我国钢结构建筑成本较传统现浇建筑依然过高;第二,业主对于钢结构建筑仍存在不同程度的认知滞后;第三目前钢结构龙头企业的发展模式仍处于探索阶段。

2、1成本问题为推广钢结构建筑的主要障碍

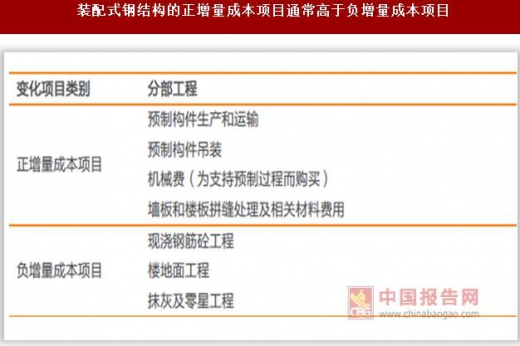

装配式钢结构建筑成本高于现浇建筑是市场化推行钢结构建筑的最大障碍。基于工序的不同,装配式钢结构建筑在土建工程部分高于传统现浇建筑,主因正增量成本项目通常高于负增量成本项目。对于同样可以现浇技术建设的住宅建筑来说,钢结构净增成本的值通常随着工程预制率高低、构件类型、运输距离等因素有所不同,通常在100-800 元/平米左右(将人力成本节约、财务费用下降的等成本减量因素考虑在内)。

装配式钢结构的正增量成本项目通常高于负增量成本项目

资料来源:中国报告网整理

从微观上来看,钢结构建筑在土建工程中有两点突出的劣势,从而限制了钢结构建筑的推广。首先,装配式构件和部品在规格标准上或出现不一致的现象,或造成构件运抵现场而无法安装。其次,由于装配式钢结构预制件需要在工厂完成制作,而拟建建筑周围预制件生产工厂的数量和分布范围是钢结构建筑建设的关键因素之一。因此,在目前我国传统现浇建筑的成本依然相对较低的情况下,市场化推动装配式钢结构建筑显得较为困难。2、2. 业主对于钢结构建筑的认知有待提高,房地产原有产业链体系具备粘性

尽管随着钢结构相关技术的发展,以往在钢结构建筑普遍存在隔音效果不佳、耐热不耐火、钢材质量缺陷等问题已经慢慢得到解决。但社会观念的转变总不是朝夕间可以发生的事情。再加上目前钢结构建筑技术标准的不完善也加重了业主对于钢结构建筑质量上的忧虑。对于业主而言,与其拥抱潜在问题未知的钢结构建筑,不如继续选择传统现浇建筑。

此外,此前存在许久的房地产产业链模式具备一定粘性。故在推进钢结构建筑时,相关房地产建设上有供应商将会有所变化,供应商中钢结构企业将会增多,而改变原有产业链模式的过程或较为缓慢。

2、3. 钢结构建筑企业发展模式仍在探索中

行业内钢结构建筑龙头公司仍然在探索最适合国内环境的发展模式。其中,精工钢构与东南网架等部分钢结构企业正在向钢结构总承包商转型。目前我国钢结构建筑总承包资质呈现逐步放开趋势,从第一批的17 家试点,到目前的43 家。公司通过取得总承包资质,搭建总承包管理架构,从而提升公司承接大型项目的能力,并在钢结构产业链撷取更多利润。鸿路钢构和富煌钢构等企业则通过加强与政府的合作,从各地政府财政基建支出的增加与市政层面装配式建筑的推广中确保自身业绩增量。杭萧钢构通过技术输出模式在业内独树一帜。公司通过向合作方授权钢管束组合结构相关技术,收取3000 万左右的技术资源服务费作为合作方的沉没成本。后期收益增量来源于合作方开发与承建钢结构项目中向公司支付的5-8 元/平米的专利使用费。此外,公司会与当地合作方设立区域性钢结构公司(其中公司占10-30%的股份),从而提升对区域市场的开拓能力。

综上,由于上述发展模式均处于初期阶段,随着政策与市场环境的变化,我们很难去判断何种发展模式为最优选择。而龙头企业间发展模式的差异性,也对钢结构建筑行业整体推广效率上起到了一定的影响。

3、 我国钢结构建筑在施工技术与管理技术存在一定不足

我国钢结构在整体技术方面的起步较晚也制约了钢结构建筑的推进。整体技术水平发展滞后主要体现在两个方面:第一,施工技术。基于操作人员经验与素质、以及技术设备等因素,我国钢结构施工模式仍未达到全面智能化和信息化。产品层面上,对于装配式钢结构建筑在外墙、内墙、楼板等相关技术的提升需求仍旧迫切。第二,管理技术。基于装配式钢结构建筑与传统现浇建筑在工序的不同,成熟管理体系与管理人才的缺位也同样成为钢结构建筑推广之路的障碍之一。

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。