根据美国和日本的经验,中国核心城市房价高企,将带来租赁市场的大发展。从当前房价收入比来看,中国 4 个一线城市的房价已经超出普通工薪阶层的支付能力。深圳、上海、北京都达到 35 倍及以上的水平,横向来看,国际一些大都市如伦敦、新加坡的房价收入比在 20-25 倍之间。以目前的收入水平,中国核心城市的人群购房负担比较重。核心城市房价还将上涨,将有更多的人买不起房需要租房;且租房群体转向购房的时间将大大延后,租房时间变长,双重影响下,租赁需求大大增加。

我国租赁比例还有很大提升空间,长租公寓短期爆发弹性最大。皮尤研究中心数据显示美国 2016 年的全国租房比率为 36.3%。而根据链家的研究,中国目前租赁人口占比现在只有 11.6%。根据链家预测,未来租房人口占比在全国层面将超过 30%,一线城市会超过 40%,这是一个需求空间巨大的市场。而其中长租公寓更加符合未来 90 后人群的需求,具备大规模、专业化发展的可能性,因而短期爆发弹性大。目前长租公寓在中国租赁市场占有率不超过 2%,发达国家这一比例达到 25%-30%,日本甚至达到 65%。

参考观研天下发布《2018年中国建筑装修行业分析报告-市场运营态势与投资前景研究》

图表:不同城市房价收入比的比较

资料来源:观研天下整理

我们测算,中国租房人口2020年将达到2亿人的规模,我国租房市场总面积规模将达到49.5亿m2。目前长租公寓渗透率约为2%,我们假设2020年长租公寓市场渗透率达到5%,长租公寓新增装修市场规模将达到1305亿元,市场潜力巨大。

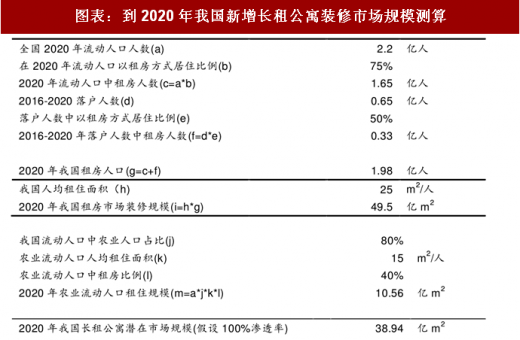

(1)关键假设一:2020 年我国流动人口规模为 2.2 亿人

2016年我国流动人口达到2.45亿,2016年10月11日,国务院印发《推动1 亿非户籍人口在城市落户方案》,主要目标是在“十三五”期间,户籍人口城镇化率年均提高1个百分点以上,年均转户1300万人以上。因此2016-2020年我国新增户籍人口约0.65亿人,同时假设2016-2020年,每年新增流动人口为0.08 亿人(5年为0.4亿人),则2020年,我国流动人口数为:2.45-0.13*5+0.08*5=2.2(亿人)。

(2)关键假设二:我国流动人口租房比例 75%,新增户籍人口租房比例为 50% 《中国流动人口发展报告》显示,2013年,我国流动人口租房比例约为67.3%,这一比例假设到2020年会增加至75%。而新增户籍人口中租房比例比流动人口

租房比例低,我们合理假设新增户籍人口租房比例为50%。

(3)关键假设三:农业流动人口租房比例为 40% 目前我国流动人口中农民工占比约80%,而这部分人群由于收入有限、工作地点位于经济较落后的三四线城市,以及工作单位解决住宿等原因,并不是长租公寓面向的受众人群,因此在计算长租公寓潜在市场规模时要排除在外。国家统计局发布《2015年农民工监测调查报告》称,外出农民工中,与他人合租的占 18.1%,独立租赁居住的占 18.9%,通过租房方式的人群约占 37%,我们假设2020年这一比例增加至40%。

(4)关键假设四:人均租住面积为 25 平方米,每平米装修价格为 900 元

根据中国饭店协会公寓委员会统计,2015年我国长租公寓已超过100万间,估测2016年在200万间的水平。目前人均租住面积为25平方米,则现存长租公寓面积规模约为0.5亿m2。由于长租公寓对装修具有很高的时效性和实用性,可复制化要求高,互联网家装的特性正好与之高度匹配,目前每平米装修价格约为900元。

图表:到2020年我国新增长租公寓装修市场规模测算

资料来源:观研天下整理

装饰公司有望切入长租公寓运营端,实现发展模式的新突破

目前国内长租公寓处于发展初期,市场参与者众多,可谓长租公寓的“战国时代”。正是由于目前长租公寓参与者还没有形成规模化竞争优势,话语权还不高,且虽然政府大力支持,但与之相匹配的低成本融资渠道(租赁金融化)还不完善;装饰公司有望借此机会切入长租公寓运营业务,实现发展模式的新突破。随着长租公寓的不断发展,装饰公司也有望借助运营端获得稳定的现金流入。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。