建筑行业经过多年发展,已成为国民经济重要的组成部分,它在满足建筑审美需求的同时,顺应了绿色节能低碳的发展趋势,未来随着人们生活水平日益提升,建筑装饰风格多样化、产品现场施工装配化需求都将不断提高,功能型建筑涂料及保温装饰板未来发展前景良好。

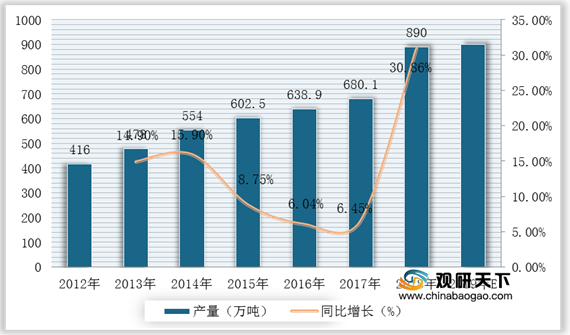

近年来,在新建房屋建筑稳步增长以及旧房翻新的房屋涂装需求拉动之下,建筑涂料行业规模不断扩大。根据数据显示,2018年中国建筑涂料产量约890万吨,过去6年复合增速约为13.51%。同时,随着我国城镇化的持续推进和日益剧增的旧房翻新需求为建筑涂料行业的发展提供了持续的增长动力。

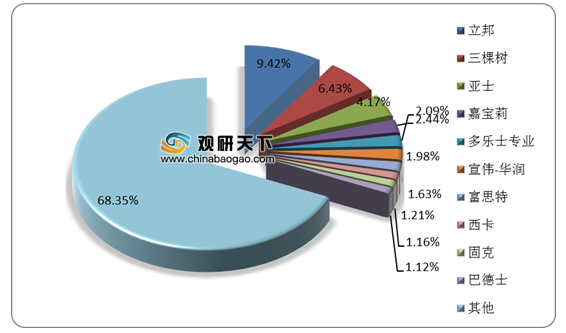

在功能型建筑涂料市场竞争方面,外资企业仍然有着较强的竞争优势。根据中国涂料工业协会数据显示,2019年前十大涂料企业外资企业占据7家,内资企业仅有湘江涂料、三棵树、德威涂料3家企业。近年来随着本土企业,尤其是本土龙头企业在产品、品牌、渠道等方面的不断成长,国内本土企业市场份额逐渐增加,国内品牌向上渗透的迹象逐步显现。

在区域分布方面,目前我国功能型建筑涂料行业企业主要企业大多分布华东、华南地区。根据相关资料显示,上海、广东、江苏、香港及福建分列前五名。其中,上海企业的销售规模遥遥领先于与它企业数量相近的广东省,主要系上海以外资企业为主,且大部分是规模型、高附加值企业,而广东省大多是本土涂料企业,因此上海企业销售收入占榜单总收入远高于广东省。

未来,随着下游房地产行业集中度的逐步提高以及行业标准的逐渐完善,建筑涂料行业逐步进入整合发展阶段,市场优胜劣汰加剧,中小建筑涂料企业加速出清,功能型建筑涂料行业整体向龙头企业加速集中。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国功能型建筑涂料行业分析报告-市场深度分析与盈利前景预测》

《2021年中国功能型建筑涂料市场分析报告-行业格局现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来,在新建房屋建筑稳步增长以及旧房翻新的房屋涂装需求拉动之下,建筑涂料行业规模不断扩大。根据数据显示,2018年中国建筑涂料产量约890万吨,过去6年复合增速约为13.51%。同时,随着我国城镇化的持续推进和日益剧增的旧房翻新需求为建筑涂料行业的发展提供了持续的增长动力。

2012-2019年我国建筑涂料行业产量及增长情况

数据来源:观研天下整理

在功能型建筑涂料市场竞争方面,外资企业仍然有着较强的竞争优势。根据中国涂料工业协会数据显示,2019年前十大涂料企业外资企业占据7家,内资企业仅有湘江涂料、三棵树、德威涂料3家企业。近年来随着本土企业,尤其是本土龙头企业在产品、品牌、渠道等方面的不断成长,国内本土企业市场份额逐渐增加,国内品牌向上渗透的迹象逐步显现。

2019年中国涂料企业百强榜单中外资企业与本土企业对比

| 排名 |

上榜数 |

累计销售总额 |

占榜单比 |

平均销售收入 |

| 本土企业 |

70 |

614.923 |

44.85% |

8.785 |

| 外资企业 |

30 |

756.141 |

55.15% |

25.205 |

数据来源:观研天下整理

2019年我国建筑涂料市场占有率

数据来源:观研天下整理

我国功能型建筑涂料行业相关企业及业务

| 名称或品牌 |

主营业务 |

| 立邦涂料 |

建筑涂料、工业涂料、保温装饰板等 |

| PPG |

内外墙涂料和各类保护性涂料 |

| 三棵树 |

建筑涂料(墙面涂料)、木器涂料以及胶粘剂 |

| 亚士创能 |

建筑保温装饰一体化产品、建筑保温材料、功能型建筑涂料 |

| 嘉宝莉 |

涂料及其配套使用产品,保温材料及其配套产品的研发生产和销售 |

| 富思特 |

建筑涂料、保温装饰板的研发、生产、销售 |

| 美涂士 |

水性涂料及辅助材料,防水材料,保温材料,保温装饰板及配套辅助材料的研发、生产和销售 |

数据来源:观研天下整理

在区域分布方面,目前我国功能型建筑涂料行业企业主要企业大多分布华东、华南地区。根据相关资料显示,上海、广东、江苏、香港及福建分列前五名。其中,上海企业的销售规模遥遥领先于与它企业数量相近的广东省,主要系上海以外资企业为主,且大部分是规模型、高附加值企业,而广东省大多是本土涂料企业,因此上海企业销售收入占榜单总收入远高于广东省。

我国功能型建筑涂料行业企业主要企业区域分布情况

| 地区 |

上榜数量 |

营业收入(亿元) |

占榜单比例 |

| 上海市 |

22 |

670.15 |

48.88% |

| 广东省 |

19 |

183.24 |

13.36% |

| 江苏省 |

14 |

94.28 |

6.88% |

| 中国香港 |

7 |

50.88 |

3.71% |

| 福建省 |

6 |

60.01 |

4.38% |

| 浙江省 |

6 |

27.57 |

2.01% |

| 北京市 |

5 |

66.06 |

4.82% |

| 湖南省 |

4 |

52.57 |

3.83% |

| 山东省 |

3 |

33.61 |

2.45% |

| 安徽省 |

3 |

18.29 |

1.33% |

| 河北省 |

2 |

36.82 |

2.69% |

| 天津市 |

2 |

33.22 |

2.42% |

| 台湾省 |

2 |

21.88 |

1.60% |

| 重庆市 |

2 |

7.82 |

0.57% |

| 湖北省 |

1 |

5.69 |

0.42% |

| 陕西省 |

1 |

5.68 |

0.41% |

| 甘肃省 |

1 |

3.31 |

0.24% |

| 共计 |

100 |

1,371.06 |

100.00% |

数据来源:观研天下整理

未来,随着下游房地产行业集中度的逐步提高以及行业标准的逐渐完善,建筑涂料行业逐步进入整合发展阶段,市场优胜劣汰加剧,中小建筑涂料企业加速出清,功能型建筑涂料行业整体向龙头企业加速集中。(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国功能型建筑涂料行业分析报告-市场深度分析与盈利前景预测》

《2021年中国功能型建筑涂料市场分析报告-行业格局现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。