木门,即木制的门。按照材质、工艺及用途可以分为很多种类。广泛适用于民、商用建筑及住宅,木门可分为复合门、实木门、全木门。

木门原材料为木材、PVC、油漆等表面处理材料、锁芯、门把手。目前木门主要分为实木门、实木复合门、夹板模压门。实木复合门和夹板模压门以外观精美、质量稳定、资源利用率高、保温隔音效果好、性价比高等优点,成为目前木门市场占比最高的产品。木门下游销售渠道主要为专卖店、建材市场、电商平台。

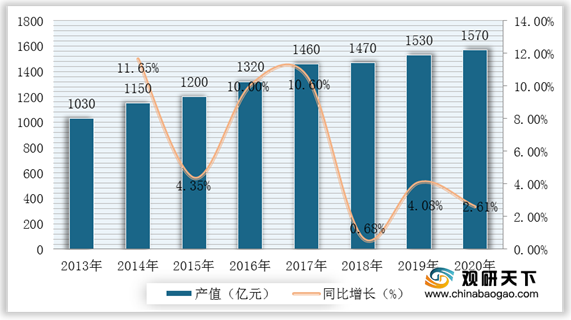

随着我国经济的高谏增长,消者对于家居装修中木门选购的需求也越来越高,木门凭借人性化的产品设计、精湛的工艺技术、严格的制造流程众多功能的合理化利用等诸多优势,深受广大追求高品质生活的消费者喜爱。我国木门行业产业结构不断升级,总体保持稳中有进、稳中提质的发展态势,木门产值从2013年的1030亿元增至2020年的1570亿元,较2019年同比增长2.61%。

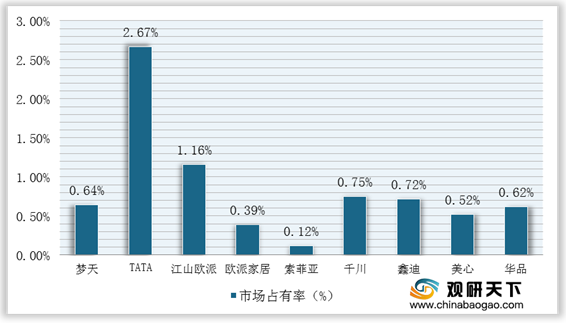

由于木门企业的生产经营大多属于定制化生产,行业标准的制定滞后于行业发展的速度,并且木门本身受到材料和不同地区消费习惯的影响,因此很难在全国范围内出现一个规模巨大的行业巨头,行业的地域性特点比较浓厚。根据数据显示,2019年我国木门主要生产企业市场占有率合计只有7.64%。集中度低的主要原因是木门行业进入门槛低、回报率高导致目前行业产能过剩,同质化产能、低端产能多且难以被淘汰。

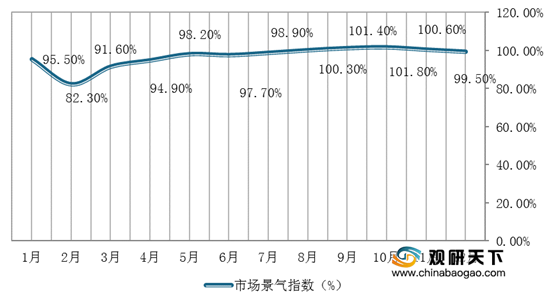

由于农历新年因素叠加新冠疫情的影响,1—2季度指数均在荣枯线以下。进入6月,随着企业陆续复工复产、消费市场逐渐恢复、大型工程需求增大,指数回到荣枯线以上并呈现出稳步回升的走势。

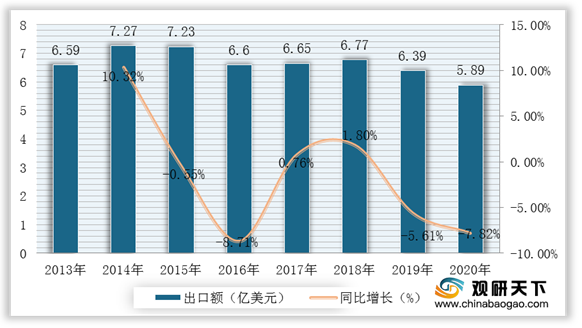

我国为全球木门产销第一大国,木门行业稳步发展。根据数据显示,2020年我国木门出口额为5.89亿美元,同比2019年6.39亿美元下降7.82%。

从我国出口额前六名省份来看,2020年广东省的出口额是最高的,达到13050.9万美元;其次是浙江省由2019年的第三位跃升至第二位,为11883.1万美元。

从出口额来看,采购中国木门产品前六位的国家和地区分别是:美国、日本、中国香港、英国、加拿大、罗马尼亚,美国占比份额最大,为23%;其次是日本占比达14%。

从进口方面来看,北京市、上海市、广东省、浙江省、江苏省、天津市等省及直辖市对海外木门产品采购量较大,且广东、浙江两省的境外采购额呈逐年上升趋势,同比2019年分别增长了83.1%和408.8%。

未来,中国每年的房地产新房的交易量有可能每年小比例的萎缩,零增长或者负增长,大量存量房存在装修翻新需求,对门窗产品的需求将会扩大。(TJL)

木门分类

| 名称 |

主要内容 |

| 复合门 |

实木复合门的门芯多以松木、杉木或进口填充材料等粘合而成。外贴密度板和实木木皮,经高温热压后制成,并用实木线条封边。一般高级的实木复合门,其门芯多为优质白松,表面则为实木单板。由于白松密度小,重量轻,且较容易控制含水率,因而成品门的重量都较轻,也不易变形、开裂。另外,实木复合门还具有保温、耐冲击、阻燃等特点,而且隔音效果同实木门基本相同。 |

| 实木门 |

实木门是以取材自森林的天然原木做门芯,经过干燥处理,然后经下料、刨光、开榫、打眼、高速铣形等工序科学加工而成 |

| 全木门 |

全木门是以天然原木木材作为门芯,平衡层采用三合板替代密度板;工艺上具备原木的天然特性与环保性,工艺上解决了原木的不稳定性,造型上更加的多样与细腻 |

数据来源:公开资料整理

木门原材料为木材、PVC、油漆等表面处理材料、锁芯、门把手。目前木门主要分为实木门、实木复合门、夹板模压门。实木复合门和夹板模压门以外观精美、质量稳定、资源利用率高、保温隔音效果好、性价比高等优点,成为目前木门市场占比最高的产品。木门下游销售渠道主要为专卖店、建材市场、电商平台。

木门行业产业链

数据来源:公开资料整理

2013-2020年我国木门产值及增速

数据来源:公开资料整理

由于木门企业的生产经营大多属于定制化生产,行业标准的制定滞后于行业发展的速度,并且木门本身受到材料和不同地区消费习惯的影响,因此很难在全国范围内出现一个规模巨大的行业巨头,行业的地域性特点比较浓厚。根据数据显示,2019年我国木门主要生产企业市场占有率合计只有7.64%。集中度低的主要原因是木门行业进入门槛低、回报率高导致目前行业产能过剩,同质化产能、低端产能多且难以被淘汰。

2019年我国木门主要生产企业市场占有率情况

数据来源:公开资料整理

由于农历新年因素叠加新冠疫情的影响,1—2季度指数均在荣枯线以下。进入6月,随着企业陆续复工复产、消费市场逐渐恢复、大型工程需求增大,指数回到荣枯线以上并呈现出稳步回升的走势。

2020年我国木门市场景气指数走势图

数据来源:公开资料整理

我国为全球木门产销第一大国,木门行业稳步发展。根据数据显示,2020年我国木门出口额为5.89亿美元,同比2019年6.39亿美元下降7.82%。

2013-2020年我国木门行业出口额及增速

数据来源:公开资料整理

从我国出口额前六名省份来看,2020年广东省的出口额是最高的,达到13050.9万美元;其次是浙江省由2019年的第三位跃升至第二位,为11883.1万美元。

2020年我国木门行业部分省份出口额TOP6

数据来源:公开资料整理

从出口额来看,采购中国木门产品前六位的国家和地区分别是:美国、日本、中国香港、英国、加拿大、罗马尼亚,美国占比份额最大,为23%;其次是日本占比达14%。

2020年我国木门行业部分国家及地区出口份额占比分布情况

数据来源:公开资料整理

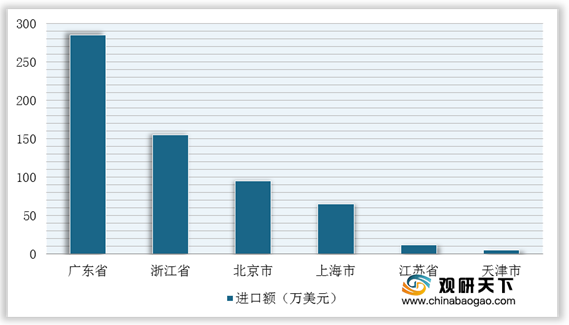

从进口方面来看,北京市、上海市、广东省、浙江省、江苏省、天津市等省及直辖市对海外木门产品采购量较大,且广东、浙江两省的境外采购额呈逐年上升趋势,同比2019年分别增长了83.1%和408.8%。

2020年我国木门行业部分省市进口额情况

数据来源:公开资料整理

木门行业发展趋势

数据来源:公开资料整理

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国木门市场分析报告-行业调查与未来商机预测》

《2021年中国木门市场调研报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国木门市场分析报告-行业调查与未来商机预测》

《2021年中国木门市场调研报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。